闖關港股、A股接連失利後,阿諾醫藥(AdlaiNortyeLtd.)總算於今年9月成功登陸納斯達克,圓了一個“上市夢”。

阿諾醫藥的上市之路不乏艱難曲折。2017年2月,阿諾醫藥在新三板掛牌,但因流動性不足的原因上市僅一年就摘牌退市,隨後於2021年7月向港交所遞交招股書,擬在港交所主板上市。

但時至2023年,創新藥企在港交所上市的熱潮已過,不少歷經千辛萬苦登陸港股的18A生物科技公司上市後卻要面臨破發、流動性不足、市場反應冷淡的尷尬局面。在此情景之下,棄港轉道赴美似乎成爲了阿諾醫藥的無奈之舉。

9月29日,阿諾醫藥(ANL.US)正式登陸納斯達克,發行價23美元/股,截至當日收盤跌34.78%至15美元/股,總市值5.54億美元。上市後公司股價一路下行,截至11月10日收於8.74美元,已較發行價跌去超六成。

本次上市前,阿諾醫藥已獲得多輪融資,投資方包括聯想之星、航天科工投資、國聯投資等知名機構,融資金額超過2億美元。但爲何身處生物醫藥賽道,主要產品又是市場空間廣闊的抗癌藥,市場卻對阿諾醫藥反響平平?

仍需融資“輸血”,未來商業化存疑?

據了解,阿諾醫藥是一家總部位於中國的臨牀階段生物制藥公司,專注於爲不同階段腫瘤患者开發創新癌症治療方法,目前公司產品管线中已涵蓋多款臨牀階段及臨牀前候選藥物。

而觀察阿諾醫藥的基本面,目前公司仍處於無收入、無產品商業化的階段,需要靠融資不斷“輸血”,顯然這將成爲令市場投資者顧慮重重的一大原因。

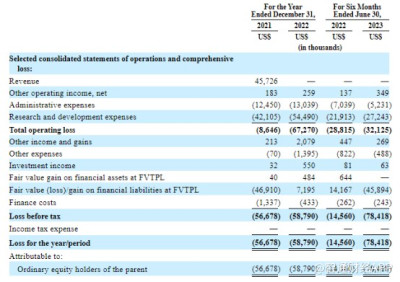

據最新財報披露,在2021年、2022年和2023年前6個月,公司淨虧損分別爲5667.8萬、5879.0萬和7841.8萬美元,除了2021年收入4572.6萬美元,其他統計期間均無營業收入。

具體而言,公司2021年的營收來自於與Biotime的合作協議銷售知識產權的收入。截至目前,公司還沒有從產品銷售中獲得任何收入。

據了解,截至2023年6月30日的六個月中,公司的研發費用增加了24.3%,從去年同期的2190萬美元增加到2720萬美元。這一增長主要是由於(i) CRO服務費的增加,爲了將一些現有的候選藥物推進到更高級的臨牀开發階段;以及(ii)人員工資和其他相關成本的增加,主要是由於基於股份的薪酬增加和研發人員的擴大。此前,公司的研發費用在2021-2022年間增加了29.4%。

對於未來的商業化路徑,公司方面表示,公司目前尚未建立銷售、營銷團隊,未來則計劃將候選藥物的規模化生產外包給國內外的CMO/CDMO公司,並在北美、歐洲和亞洲的18個重要市場开展業務。

布局頭頸鱗癌PI3K抑制劑,不走尋常路?

在產品布局方面,通過“聯合創新”和“自主研發”的模式,阿諾醫藥的產品管线覆蓋小分子制劑、單克隆/雙功能抗體及溶瘤病毒,涵蓋10余種抗腫瘤候選藥物。公司還搭建了兩個專有的藥物發現平台,分別是PAINT-2D平台和ANEAT-Id酵母展示平台,用於快速、高效地篩選和开發新型免疫療法和抗體藥物。

其中,進展最快的一款產品是AN2025 (buparlisib),一種泛磷酸肌醇3-激酶(“PI3K”)抑制劑,目前正在北美、歐洲、亞洲和南美的180多個地點進行III期、多區域、隨機、开放標籤臨牀試驗,用於治療抗PD-1/PD-L1治療後的復發或轉移性頭頸部鱗狀細胞癌(“HNSCC”),將在2023Q4完成患者入組。與license-out海外權益獲得首付款的主流創新藥出海方式不同,AN2025在全球开展考慮人種差異的多中心臨牀,未來也有望在海外市場中獲得可觀收入。

在競爭格局方面,由於阿斯利康monalizumab的研發失敗,AN2025已成爲全球唯一一個臨牀三期治療復發性或轉移性頭頸鱗癌的PD-(L)1。據稱,該適應症一旦獲得FDA批准,5年內該適應症全球範圍無競爭對手,可實現銷售額快速放量攀峰。

據了解,PIK3CA突變是最常見的致癌突變類型之一。數據顯示,有13%的實體瘤患者都出現過PIK3CA突變,在包括小細胞肺癌、三陰性乳腺癌等在內的難治腫瘤當中發生率尤其高。

頭頸部鱗癌是全球第七大常見惡性腫瘤,相比起乳腺癌、肺癌等高發癌症,市場規模相對較小。有機構預計,2028年美國復發或轉移性頭頸部鱗癌患者約18700人,全球7個主要市場(美國、德國、法國、英國、意大利、西班牙、日本) 患者總和將達到57800人。

頭頸部鱗癌症狀存在隱匿性,難以早期發現,且現有治療局部晚期頭頸部鱗癌的標准治療爲手術加放化療,單純放化療臨牀預後不理想。復發或轉移性頭頸癌死亡率較高,5年生存率僅爲3.6%。除了PI3K抑制劑的靶向治療外,還存在免疫療法等新技術路线。

此外,阿諾醫藥布局了AN2025+AN0025(調節腫瘤微環境的EP4拮抗劑)+Atezolizumab二聯/三聯聯合療法。目前三聯療法正處於劑量探索階段,預計將於下半年確定推薦劑量。

據了解,除AN2025、AN0025外,阿諾醫藥針對後线腫瘤的PD-L1 AN4005同樣將在今年下半年確認推薦劑量;候選藥物AN8025(多功能T細胞/APC調節劑)或於2024下半年提交IND申請;口服小分子Wnt通路抑制劑AN1025、口服小分子泛KRAS抑制劑AN9025處於申報研究階段。

小結

10月以來,二級市場上醫藥生物板塊已有所回暖,受益於人口老齡化趨勢和醫藥的剛需屬性,醫藥賽道“長坡厚雪”優勢不改。但具體到投資層面,市場態度顯然更加謹慎保守,更傾向於未來業績確定性較高、商業化進展較快的企業。

盡管阿諾醫藥在研發管线上具備一定的稀缺性和領先優勢,但細分賽道的天花板相對較低、市場空間不大,疊加藥物研發後續的審批和商業化仍存在不確定性,都使得公司估值承壓。

比起業績,創新藥企業的估值更多在於未來預期。考慮到阿諾醫藥目前所處的低估值位點,後續AN2025的商業化進展值得關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上市後股價“腰斬”,阿諾醫藥(ANL.US)商業化難題待解?

地址:https://www.breakthing.com/post/110019.html