在過去兩年來,運動鞋服板塊受大環境影響持續大跌,尤其是今年,部分個股甚至出現腰斬,然而卻有個例外,那便是361度(01361)。

雖然361度近期回調幅度較大,但今年整體仍上漲了12.7%。實際上,361度和其他同行曾出現明顯的估值斷層,當其他個股進入殺估值周期的時候,該公司就已在底部,因此市值表現較爲韌性。不過業績仍是核心的驅動要素,2020-2022年公司成長加快,利潤率也在提升,尤其是收入結構的變化,童裝業務成爲增長亮點,吸引到投資者關注。

了解到,361度近日公告,旗下361度童裝將收購諸暨市361度約14.93%股權,總代價爲5億元,收購完成後,將成爲361度的間接全資附屬公司。諸暨市361度主要從事銷售兒童體育服裝,361度加強對標的控制,看好童裝行業長期增長潛力,並表明將持續拓展兒童運動服裝業務。

據披露,標的於2022年度的稅後利潤爲1.84億元,同比略有下降,若按照收購代價算,PE估值爲18.2倍,相比於361度的9倍要高很多,但相比於港股服裝板塊的28倍,估值還是較低的。值得注意的是,按照2022年,標的淨利潤佔比361度達24.63%,對業績可構成實質性的影響。

那么,對於361度而言,此次收購在業務及財務上都有哪些影響,同時在战略上未來將會有哪些資本動向呢?

童裝業務:35%的增長貢獻

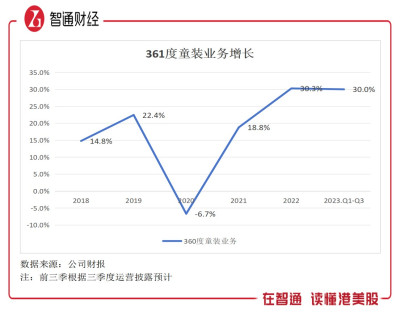

了解到,361度主營運動鞋服的銷售,主要品牌包括361度品牌以及361度童裝品牌。361度童裝品牌於2009年成立,但發展速度較快,以雙位數的年復合增速增長,2018-2022年營收復合增速爲15%,2023年前三季,根據三季度運營數據(增長25-30%),預計品牌營收增長超30%。

就貢獻而言,2018-2022年,361童裝營收及毛利佔比均已超過21%,期間收入增長貢獻35.3%,而2023年上半年增長貢獻爲34.7%,已經形成該公司最核心的增長極。

實際上,361度童裝發展道路並不是一直很都順利,2015年开店達到階段性峰值後,接下來三年一直在縮減門店,2018-2020年淨增門店搖擺,但之後扶搖而上,單店業績也得到顯著性提升。截止2023年6月,該品牌擁有門店2448家,相比於2018年度增加611家,業績增長1.5倍,單店收入增長超過80%。

361度在童裝品牌上,在產品、門店以及渠道全面提升產品影響力,持續強化在大衆消費中的主流地位。在產品端,樹立專業運動定位,覆蓋3-14歲全年齡段客戶群體,按需求可覆蓋跑步、足球、籃球、戶外、校園生活等不同運動場景。產品價格中低端,平均單件批發售價百元以內,2023年上半年爲80.3元,但同比增長17.6%。而在門店上,通過提升店鋪面積提升品牌形象,主力开拓店型爲4代店,佔比店鋪從2021年的45.36%提升至79.2%,大幅提升單店運作效率。

而在渠道上,线上线下全渠道开拓,不過线下仍是收入的核心,持續开拓門店至2448家,在开店策略上,一方面持續下沉,加大低线城市的門店佔比,另一方面在布局城市商圈地區,增开優質門店。截止目前,361度童裝門店三线及以下城市佔比69.6%,而一线及二线城市分別爲6.2%及24.2%。

值得注意的是,361度童裝不僅具有高成長的潛力,同時盈利能力也非常強勁,2023年上半年毛利率高達42.1%,僅次於成人鞋類業務,不過童裝業務盈利能力還在不斷提升,對毛利潤的貢獻超過20%。童裝業務對公司業績的重要性已然超過成人業務,這也是該公司加大投入以及收購的核心原因。

業績影響:提升股東利潤及權益

諸暨市361度是361度童裝業務的核心項目,按照利潤佔比看,或佔了童裝業務超過90%的利潤水平。此次收購前,361度間接持有份額爲85.07%,雖然完全並表,但利潤表也會被少數股東分掉部分利潤,此次收購完成後,以2022年算,相當於近三千萬元淨利潤歸回股東,從而提升股東回報率。

相比於同行而言,該公司股東回報率略低,2018-2022年,該公司ROE雖從5.16%提升至7.93%,但同行普遍高於15%,不過2023年(年化)該公司年化ROE提升至14.7%,大幅縮小了差距。截止2023年6月,該公司非控股權益爲7.23億元,此次收購對ROE影響預計不會很大,主要爲歸回利潤和權益同向變動。

童裝業務貢獻率仍有大幅提升空間,361度談到將繼續拓展兒童運動服裝業務,截止2023年6月,其账上現金35.5億元,銀行定期存款20億元,合計高達55.5億元,是廠房設備資產及使用權資產的6.5倍,佔比淨資產達58%。該公司有息負債很少,且往年的資本支出都很少,主要添置固定資產,購买銀行存款的利息都足夠支付。

然而,躺着么多現金,361度卻很吝嗇,2019年以來三年未派息,相比於同行每年都派息可以說是“鐵公雞”。在今年上半年,該公司終於進行了分紅,然而分紅比率僅爲17.61%,同行普遍超過30%。不過爲何公司不派息卻能在過去三年逆市上漲,究其原因爲公司估值長期在底部,而“殺估值”是高位股。優質的公司不僅要發展好,更重要的是能和股東及投資者分享發展成果,不然也終將會被拋棄。

估值影響:鐵公雞也有春天

361度三年後首次派息,也給了投資者一些希望,預期2023年後派息也將成爲常態。這也使得投資者更加關注業務的發展,尤其是成長較好的童裝業務。不過,該公司的核心品牌還是落在成人業務上,361度品牌營收也保持雙位數的復合增長,利潤率也不低,利潤貢獻近八成。

從行業來看,運動鞋服行業具備廣闊的成長空間,根據國盛證券研報,2022年我國運動服飾市場規模約爲3630億元,市場規模將保持雙位數增長,預計2022-2027 年復合增長率爲 8.7%。隨着國民對健康的重視,國家在政策上給到很大的支持,包括各種“運動會”,持續擴張行業成長力,而361度主打“專業運動與運動潮流”雙驅動運營策略,聚焦跑步、籃球及綜訓等領域,滿足目標客戶需求。

有不少投行看好該公司,比如東吳證券維持买入評級,稱公司未來將不斷开發符合市場需求的產品及力爭打造爆款,連續四屆成爲亞運會官方合作夥伴,下半年亞運會相關營銷活動有望對銷售形成有效拉動;而國信證券也維持买入評級,稱公司三季度公司在高基數上繼續保持快速增長,四季度預計低基數上增長將進一步加速。

總結而言,361度此次收購諸暨市361度,對童裝業務完全掌控,在業務上,一方面加大協同及資源整合力度,另一方面童裝業務在融資及收購擴張上更加便利,擴張效率更高;在財務上,提升了股東淨利潤水平以及股東權益水平,優化了利潤表及資產負債表。此外,童裝業務對整體業績貢獻提升,業績預期明朗。

361度於今年首次派息,市場先知先覺,於6-8月實現逆市大漲,然而並不持續,8月之後市值一路走熊,目前已打回原形。實際上,該公司账上躺着超過50億元的現金,疊加估值很低,若能特別派息或公告穩定的派息政策,將吸引大量觀望及價值投資者,市值也將再次迎來反彈機遇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:361度(01361):童裝業務或成牌面,躺超50億派息吝嗇

地址:https://www.breakthing.com/post/110215.html