l 亞馬遜過去幾個季度面臨的挑战可能會在本周四的第二季度報告中有所反應。

l 月度經濟數據表明,自4月AMZN發布第二季度指引以來,美國消費者購买力惡化,令人懷疑其能否滿足收入預期。

l AMZN的股票可能會從零售銷售的失誤中恢復過來;但這與AWS無關,它現在被視爲股票增長的基礎。

我的觀點

亞馬遜(納斯達克股票代碼:AMZN)將於本周四公布第二季度業績,根據當前的宏觀經濟狀況確定市場基調,許多人認爲這是一份高風險報告,其影響可能出乎意料。

4月,管理層發布了不太景氣的第二季度指引,預測收入爲1160億美元至1210億美元(同比增長3%至7%),其中包括美國家庭面臨的經濟挑战,包括抵押貸款(增加46%)、食品價格(上漲10%)以及與去年同期相比,天然氣價格上漲了44%。經濟整體情況非常不穩定,自AMZN發布其指引以來,抵押貸款、食品和燃料價格分別進一步上漲了19%、2%和8%。令人失望的PMI數據極大地影響了所有商業情緒。面對之前的衰退和疲軟的經濟狀況,AWS的彈性是股民樂觀的源泉,但這並不代表我們可以忽視數字企業正常化的趨勢,類似於我們在零售電子商務領域看到的情況。AWS雲服務的需求疲軟將對AMZN的股票產生重大影響,因爲它的利潤率和增長貢獻是消費者勒緊褲腰帶以應對不斷上漲的生活成本的信心源泉。

亞馬遜收入趨勢

本周四的第二季度收益的公开將揭祕亞馬遜是否承受住了過去幾個季度的連續挑战。市場對沃爾瑪(WMT)昨天下調指引的反應讓不少人感到警惕:盡管一直以來大家對AMZN的零售部門預期較低,但情況可能會變得更糟。消費者仍在與通脹和利率上升作鬥爭,自AMZN於4月發布第二季度指引以來,這些挑战愈演愈烈。

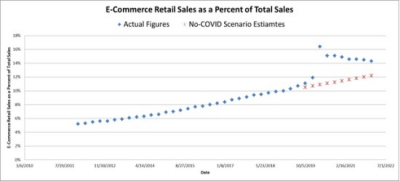

隨着消費者恢復舊的購买習慣,電子商務銷售額佔總銷售額的百分比一直在下降。網購激增究竟是消費者從线下轉入线上的永久性行爲所導致的,還是說僅僅是疫情紅利?我們馬上就可以在亞馬遜口中得到答案。在疫情之前,電子商務呈线性增長,不難看出疫情對網購有多大的催化作用。

電子商務佔零售總額的百分比已逐漸接近下圖中顯示的無疫情情景估計值。在美國人口普查局下個月發布其第二季度電子商務數據之前,亞馬遜在周四的業績公开就能提前一步告訴我們實施情況。

在AMZN網站上銷售的大多數產品都是亞馬遜自己的庫存,我們稱之爲“1P”或第一方銷售。來自第三方商家或“3P”的收入約佔其收入的20%。1P銷售和3P收入經常一起變化,反映了在特定時期的電商趨勢變化。然而,上個季度,1P銷售額下降3.3%,而3P收入增長7%,相差10.3%。導致這個情況的原因之一可能是管理層在1月份將FBA費用增加了5%(並在4月份再次增加)。而剩余的增量可能是對監管壓力的預判反應或對監管機構做出一些讓步的跡象。過去兩年,中國也有類似的動態,當時阿裏巴巴正在應對針對其壟斷行爲的監管壓力,最終於6月敲定了一項官方反壟斷法,並於7月正式生效。第二季度1P和3P銷售額之間不斷擴大的差距將證實這一假設,體現了企業在面對強硬的監管壓力時不得不做出的犧牲。

今年早些時候,法院駁回了一位律師對亞馬遜的訴訟,因爲當前反壟斷法的範圍狹窄,使其在解決AMZN等市場供應商的力量方面無效。然而,最近提出的法案(包括參議院和下議院)表明立法者決心做出一些改變來管制亞馬遜了。

與Alphabet(GOOG)不同,亞馬遜的反壟斷問題不會對公司的運營甚至增長前景構成生存威脅,只是暫時將增長轉移到3P而不是1P收入。

新興領域:AWS和廣告收入

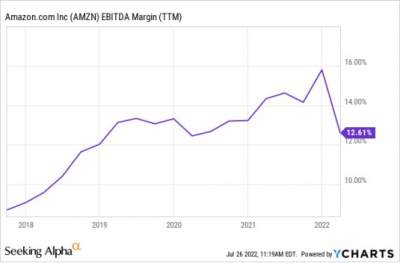

除了暫時的股價波動外,零售領域意外的下滑並不會給投資者帶來太大焦慮。但對於AWS來說,情況就比較復雜了。AWS現在已經成爲絕大多數投資者看好亞馬遜並對其未來進行預測的基石,它的發展推動了過去幾個季度的增長。盡管AWS僅佔總銷售額的14%,但它卻貢獻了一半以上的營業收入。

數據存儲和處理熱度呈指數級增長,再一次印證了知識經濟的蓬勃發展,爲AWS部門提供了中長期的收入順風。大家普遍對AWS的期望很高,所以任何低於30%的增長都可能導致拋售。

上個季度,廣告收入的增長僅次於AWS。盡管只佔收入的一小部分,但高利潤的廣告業務有助於補貼亞馬遜的Prime費用。

利潤趨勢

AMZN第二季度利潤率可能下降。燃料價格的增長速度快於FBA和亞馬遜Prime在1月份的上漲。緊張的勞動力市場推高了其訂單裝貨中心員工的工資,導致利潤率下降。除了不斷上升的運營成本外,該公司還將在其Rivian(RIVN)頭寸上巨額虧損。在第二季度,RIVN股價下跌了近50%,而亞馬遜持1.58億股,我相信亞馬遜將在第二季度報告中提到其32.5億美元的未實現股本虧損。

總結

AMZN在過去幾個季度的挑战極有可能顛覆其即將發布的第二季度收益。今年經濟狀況比去年糟糕得多,月度數據顯示,自這家零售巨頭4月份發布季度指引以來,抵押貸款、食品和燃料價格已經上漲。由於1月份運營費用的增長速度快於FBA和亞馬遜Prime費用的上漲速度,利潤率可能會下降。

現在,亞馬遜很多事情都依賴於AWS。甚至可以說它已成爲主要的收入來源。除了暫時的價格波動之外,AMZN的股票可能會從低於預期的零售額中恢復過來,但一旦AWS走向頹勢,就不好說了。

- 亞馬遜(AMZN)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:亞馬遜:高風險收益結果出爐

地址:https://www.breakthing.com/post/11026.html