市場表現及未來加息走勢如何?

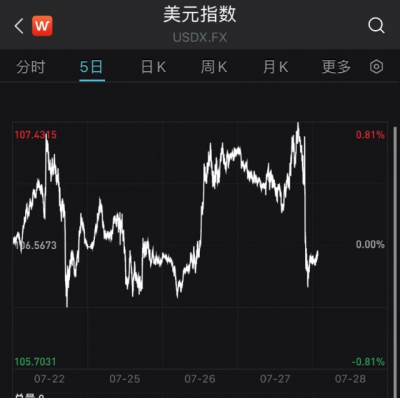

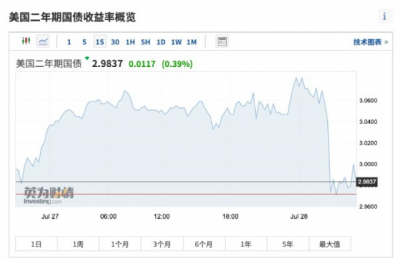

在美聯儲宣布加息決議後,金融市場並未出現較動。但在鮑威爾新聞發布會开始後,美股大漲,標普七周來首次收高於4000點,納指100漲4%創20個月最佳,美元跌至日低,兩年期美債收益率跌穿3%。從具體數據看,截至收盤,道指漲436.05點,漲幅爲1.37%,報32197.59點;納指漲469.85點,漲幅爲4.06%,報12032.42點;標普500指數漲102.56點,漲幅爲2.62%,報4023.61點。

資料來源:Wind

資料來源:Wind

資料來源:網絡

按照利率與股價變動的反向運動的關系,此次美股“反常”大漲背後的原因可能有兩個,一個是鮑威爾釋放出鴿派信號,或緩解市場的擔憂情緒;另一個是市場解讀爲利空出盡的信號,市場投資情緒逐漸得到修復。不過,值得注意的是,美股在5月、6月時都曾上演過加息日大漲、次日暴跌的戲碼。當地時間5月4日,美聯儲如期加息50個基點,道指當天大漲逾900點,但在次日又罕見重挫逾千點。當地時間6月15日,美聯儲如期加息75個基點,當日美股全线大漲,但次日納指暴跌逾4%。這一次又會否出現類似的情景有待進一步觀察。

對於投資者備受關注的美聯儲9月的加息動向,鮑威爾稱是否再次實施超常規的加息取決於經濟數據,必要時會毫不猶豫地採取更大幅度的行動。隨着利率變得更具限制性,在某個時候放慢加息步伐可能會是適當的。但是美聯儲也吸取此前前瞻性指引屢屢失效的教訓,未對9月加息給出明確指引。如果接下來7月和8月的通脹數據出現下行趨勢,則9月可能加息放緩至50bps,而如果再創新高或未有明顯下行,則不排除美聯儲繼續75bps的加息,9月13日公布的8月CPI數據可能有重要參考意義。

資料來源:Wind

美聯儲超常規連續加息對我國經濟有什么影響?

從整體影響來看,如果說,美國繼續快速收緊,一段時間內美元處於較強的位置,對人民幣有一個壓力,但如果美國能較好控制通脹,對我國進口的通脹壓力會小一點,會減少輸入性通脹。因爲美國的貨物市場和能源市場需求不那么強,對我國不會有通脹壓力。但對我國貨品出口需求會有影響,從現在往後看,我國一定會加大內需开發,如果美國經濟有所放緩的話,對我們是不好的。

貨幣政策方面,與日本、歐盟國家相比,中國對於能源進口的依賴性較小,受到輸入性通脹的影響相對而言較低,消費者價格更爲穩定,我國貨幣政策操作更關注經濟發展的內在需求。配置人民幣資產有利於分散風險。目前,除日本以外,世界主要央行跟隨美聯儲收緊貨幣政策,而中國貨幣政策依然保持穩健,仍有寬松空間,經濟預期邊際好轉,對人民幣資產會起到支撐作用。

股市方面,美聯儲進入緊縮周期,對於大部分風險資產來說,估值水平可能都會下行。但對A股而言有所不同,當前時間點下,中國疫情階段性得到控制,主要城市經濟正在復蘇,同時配合強力的穩經濟政策,A股將會有比較強的支撐。在全球風險資產估值下滑的情況下,A股的估值可能保持穩定,但大幅度上漲的可能性也不高。

綜上,歸根結底來說,美聯儲加息會對我國的資本流向、貨幣政策、匯率可能會造成一定的衝擊,但總體來說,影響是比較小的,我們的貨幣政策穩定且獨樹一幟,歷次都被證明經得起考驗和風險衝擊。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲再加息,75基點!鮑威爾“放鴿”,美股狂歡!

地址:https://www.breakthing.com/post/11029.html