01

阿裏“變卦”

就在8個月前,阿裏還在雄心勃勃地宣布將“拆分”主要業務,啓動“1+6+N”組織變革:“6”指的是阿裏雲智能、淘寶天貓、本地生活、菜鳥、國際數字商業、大文娛等六大業務集團,“N”則是阿裏通過內部孵化和收購等方式控制的其他獨立公司,包括連鎖超市高鑫集團、百貨公司銀泰集團、醫藥電商阿裏健康和新零售業態盒馬鮮生。

按照阿裏這個歷史性的架構重組計劃,無論“6”還是“N”,今後都將根據自身情況开啓獨立融資和上市之路,阿裏雲、菜鳥等重要業務更是透露出要於2024年內衝擊IPO的態勢。

彼時,阿裏組織架構調整的消息大大振奮了投資者情緒,阿裏巴巴美股盤前大漲,漲幅一度超10%。可阿裏的轉向也來得突然。

近日,阿裏公布了2023年第三季度財報,季度實現收入2247.9億元,同比增長9%;非公認會計准則(Non-GAAP)下淨利潤爲401.88億元,同比增長19%。這些數據與市場預計相差不多,甚至優於部分機構預測結果,但隨之公布的業務集團分拆和融資進展就有點讓投資者失望了。

財報提到,六大業務集團中阿裏國際數字商業集團和菜鳥表現亮眼,前者以53%的收入增速繼續領先,當季收入爲245.11億元,盡管處於虧損狀態,但幅度縮窄;菜鳥本季收入則爲228.23億元,同比增長25%,調整EBITA(稅息折舊及攤銷前利潤)爲9.06億元,同比大增625%,如此狀態下,菜鳥上市指日可待。

然而,阿裏同時也確認,將“不再進雲智能集團的完全分拆,盒馬IPO計劃暫緩”。作爲回應,阿裏巴巴美股盤前加速跳水,一度跌近9%。

02

放慢的阿裏雲

其實在分拆計劃公布之初,就有市場分析人士直言並不看好阿裏雲在這一階段獨立上市。

首先,對於阿裏來說,分拆阿裏雲業務其實並不利於長期發展。按照阿裏巴巴首席財務官徐宏公布的阿裏雲分拆方案,阿裏雲的分拆會通過股權分配的方式進行,分配的是股票而不是現金,這意味着阿裏會將所持有的阿裏雲股票全部分配給股東。

華西證券計算機組研報分析,如果分拆成功,阿裏雲與阿裏就是兩家平行的、不存在任何持股關系的公司。可是阿裏雲是阿裏增長的主要驅動力之一,在幾個准備上市的業務中,阿裏雲是收入最高的公司,哪怕釘釘已在8月獨立運營。不保留股權地剝離雲業務相當於放棄阿裏雲未來的增長紅利,就算不影響短期二級市場股價,對阿裏的長期發展也有不利。

其次,阿裏雲雖曾實現每年三位數的增長,但其本身利潤微薄,且剛剛盈利不久,從市場競爭態勢來看,現在也不是阿裏雲上市的最佳時機。

根據阿裏財報,今年第一季度,阿裏雲首次出現負增長,當季阿裏雲的營業收入爲245.59億元,同比減少3%,主要原因之一是當時的大客戶字節跳動海外業務不再使用阿裏雲服務。但到了今年第三季度,阿裏雲智能集團的收入增長仍然是六大業務集團中最慢的——今年第三季度,阿裏雲智能集團收入爲527.13億元,同比增長不到3%,經調整EBITA雖同比增長44%,也不過14.09億元。

面對這一情況,一級市場投資者分析,阿裏雲團隊可能更希望用市銷率(Price to Sales,PS)來計算自己的估值。市銷率和市盈率 (Price–earnings ratio,PE) 都是用來評估上市公司價值的數據工具。對於成熟期的企業,通常使用市盈率來估值,而對於成長性企業,比如互聯網初創企業,它們的利潤普遍較低,很可能長期處於虧損狀態,但是主營業務收入又在不斷增加,使用市銷率來估值更爲可靠。

但是如果想靠市銷率上市,阿裏雲業務要在收入上反映出快速增長的潛力,也要講出新故事吸引投資者,現在恐怕不是件容易事。

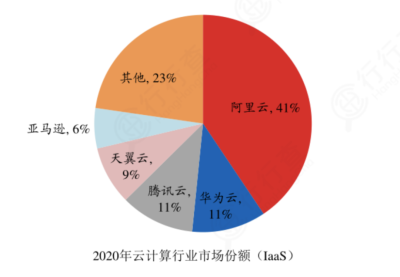

阿裏雲在利潤率低的國內IaaS層市場佔據優勢

阿裏雲在利潤率低的國內IaaS層市場佔據優勢

爲了擴大收入規模,今年4月,阿裏雲祭出史上最大規模“價格战”:其核心產品價格全线下調15%至50%,同時推出“飛天免費試用計劃”,向开發者提供80余款雲產品的免費試用,時長最多可達三個月。以數據庫和對象儲存產品爲例,降價後,阿裏雲深度冷歸檔產品的價格爲0.0075元/GB/月,而騰訊雲、華爲雲相等產品分別爲0.01元和0.014元。

爲激勵渠道商賣雲,阿裏雲還將最高年度總傭金比例從22%提升至35%,最高傭金率從原來的4%提高至30%。很快這一激進的降價手段就迎來了騰訊雲的跟進——騰訊雲旋即宣布對多款核心產品降價,部分產品线最高降幅達40%。

阿裏雲今年五月的產品價格對比

阿裏雲今年五月的產品價格對比

有雲市場觀察人士認爲,阿裏雲此舉主要是爲了去老產品的庫存。比如阿裏雲GPU服務降價,主要針對的還是2018年上线的V100—16G,且該資源較少,降價也對市場影響有限。也有雲計算企業工作人員認爲,阿裏降價是爲了用老產品吸引中小企業或個人用戶,希望他們能用一段時間後選擇更高價值的服務。

總的來說,無論是爲了清庫存,還是爲了吸引中小企業客戶,阿裏雲想要迅速做大業務收入規模的想法都很明確。但是阿裏雲今年的收入增長情況無疑潑來一盆冷水,再加上阿裏雲近期的延宕事故以及美國芯片出口管制會給阿裏雲帶的技術升級帶來的不確定性,如果還堅持拆分上市,投資者對其估值恐怕也很難達到預期。

03

不可忽視的減持

阿裏雲不再拆分、盒馬因估值走低暫緩上市募資固然讓二級市場失望,但帶給阿裏股價衝擊的重要因素之一無疑還有創始人的大手筆減持。

馬雲名下的代持機構

馬雲名下的代持機構

在財報公布的前一日,美國證券交易委員會(SEC)官網披露的144文件顯示,阿裏巴巴創始人馬雲的兩個家族信托分別將500萬股阿裏ADS(美國存托股票)轉換爲自由流通股票,擬於11月21日出售,涉及股票市值共8.707億美元(約合人民幣62億元)。

不過阿裏內部消息稱,這部分股票尚未真正成交。11月22日,阿裏巴巴合夥人、首席人才官蔣芳在阿裏內網發文稱,馬雲辦公室今年8月就與股票經紀商籤了減持合同,當時設定的售賣價格遠高於目前的股價,只要股價未達到設定售賣價格,就不會售出股票,因此至今馬雲旗下信托仍是一股未賣。只不過沒想到交易披露正好在財報發布當口,才會引起烏龍。

無論屬實與否,馬雲減持也不是什么新鮮事。其實自阿裏在美股上市以來,馬雲的持股比例就在不斷下滑。2014年剛上市時,馬雲持股比例爲8.9%,隨着股份攤薄和減持,到了2020年7月,馬雲的持股比例已經下降到4.8%。由於馬雲已經不再是阿裏巴巴集團董事、高管,且其持股比例也降至5%以下,2020年後,阿裏就不再在財報中披露馬雲的持股情況。

這次馬雲家族信托減持之所以會再次引起關注,在於時間點。2022以來,阿裏第一大股東軟銀因業績表現不佳开始拋售阿裏股票變現,截至今年7月12日,軟銀通過“賣賣賣”已經收獲340億美元收益,對阿裏的持股已低於5%。

就像一位投資人評價的,“如果真是未來可期,誰會清出有價值的投資”?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏“分家”之路:不受歡迎的變數

地址:https://www.breakthing.com/post/111690.html