“電動牙刷第一股”的位置空出來了?

作者 | 高遠山

編輯丨武麗娟

來源 | 野馬財經

繼易來智能、商米科技上市終止,萬魔聲學借殼失敗後,又一家小米生態鏈企業折戟A股IPO。

8月3日,深交所披露,素士科技申請撤回發行上市申請文件,深交所決定終止對其首次公开發行股票並在創業板上市的審核。

素士科技的主打產品是電動牙刷,並請來了今年翻紅的演員檀健次代言。過去三年,投了約8億元營銷推廣費用,在李佳琦、羅永浩等帶貨力薦下,素士電動牙刷搖身成爲牙刷界的網紅單品。

2021年11月22日,素士科技第一次在深市創業板遞交《招股書》,到如今8個多月,經歷了一次業績更新和兩輪問詢,依然沒能踏過深交所的門檻。

作爲小米生態鏈企業,素士科技的折戟很容易讓人與小米劃上關系。此前,市場還傳言監管層對“當前科創板、創業板在審涉及小米產業鏈的項目做了排查,涉小米產業鏈IPO政策受限”。

不過,證監會在3月29日做了回應,明確表示“未對小米產業鏈相關企業出台IPO限制性政策,也未开展專項排查。”並表示“我會堅持市場化、法治化方向,依法依規开展發行上市審核注冊工作,依法公平對待各類企業,確保政策預期穩定。希望市場各方不信謠、不傳謠,共同營造和維護良好的市場環境。”

來源:證監會發布公衆號截圖

小米生態鏈企業也不乏上市成功的案例,如九號公司-WD(689009.SH)、石頭科技(688169.SH)已登上A股,華米科技、雲米科技則先後在美上市,趣睡科技已在創業板IPO注冊生效。

年均一輪融資,營收過半靠小米

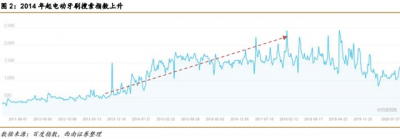

每一個新事物的出現,都需要經歷一個市場成長期。早年,電動牙刷在國內市場佔有率並不高,2014年开始,市場對其關注度猛然提高。隨後,該行業湧入一入局者,素士科技便是其中之一。

來源:西南證券研報截圖

《招股書》顯示,素士科技由曾在華爲擔任高級產品經理的孟凡迪於2015年6月創立,成立初期的主要產品便是電動牙刷,注冊資本爲500萬元。這時,剛好趕上行業發展快車道。

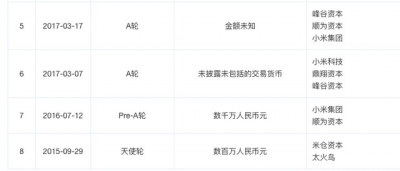

愛企查數據顯示,素士成立3個月左右,便拿到數百萬的天使輪;次年(2016年),收獲“小米系”順爲資本、小米集團數千萬的Pre-A輪;此後,以每年一輪的融資速度繼續壯大,並於2020年底在證監會備案,接受券商的上市輔導。整個融資歷程中,“小米系”身影多次出現。

雖然未披露具體估值,但《招股書》顯示,截至2020年8月底,素士科技淨資產評估值爲 5.73億元,目前注冊資本爲3000萬。

來源:愛企查

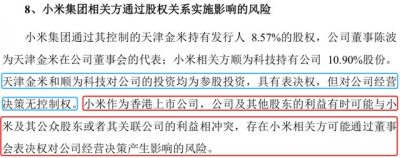

《招股書》顯示,孟凡迪合計控制公司33.81%的股份,爲公司實際控制人;第二、四大股東順爲科技(持股比例10.9%)、天津金米(持股比例8.57%)背後浮現雷軍身影,順爲科技、天津金米具有表決權,對素士科技經營決策無控制權。

來源:《招股書》

除了股權上,小米和素士科技在業務上也較爲密切。甚至可以說,素士科技早年得以快速發展的重要原因之一便是“背靠”小米。

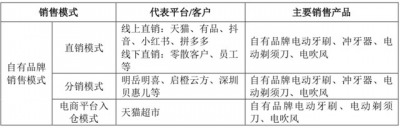

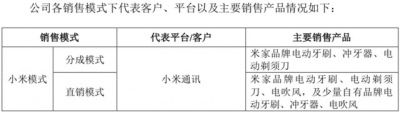

素士科技屬於小米生態鏈公司,成立之初主要通過小米模式和直銷模式,產品分爲自有品牌產品(“素士”“AIRFLY”“品敬”)和小米定制米家品牌產品。米家品牌主要通過小米模式銷售,自有品牌通過直銷、分銷、電商平台入倉模式銷售。

來源:《招股書》

2018年-2021年,小米集團均爲素士科技第一大客戶,向小米集團的銷售金額佔營業收入的比例分別爲73.52%、61.31%、60.6%、55.81% 。對此,素士科技也坦言,“如果小米集團未來向公司採購金額顯著下降,公司的業務和經營業績將受到不利影響。”

但素士科技也認爲,“公司不存在依賴小米集團的情況”“與小米集團之間的關聯交易具有穩定性及可持續性,不存在重大不確定性風險,客戶集中度較高不會對發行人持續經營能力構成重大不利影響。”目前,盡管過半營收仍來自小米,但比重已經在逐年下降。

各銷售平台貢獻的收入佔比的變化更爲明顯。素士科技以往在线上直銷中,也是主要通過小米有品來進行,在2018年來源於該渠道的收入佔比達到一半。但在此後开始快速下降,到2021年,通過小米有品銷售獲得的收入佔比已降至2.55%。

來源:《招股書》

小米是素士業績的“功臣”,但也對素士的毛利率造成一定“侵蝕”。2019-2021年,素士科技自有品牌“素士”的毛利率分別爲33.17%、43.41%、50.22%。相比之下,爲小米定制的米家品牌毛利率分別僅爲17.04%、13.67%、15.6%。

電動牙刷市場佔有率1.8%,线上直銷營收佔比達7成

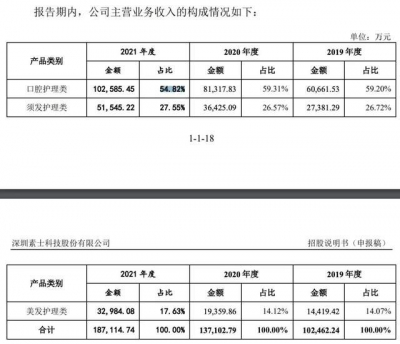

素士科技靠電動牙刷起家,經過6年發展,已經形成一個包括口腔護理、須發護理、美發護理三大產品類別在內的洗護生態,其主要採取以產品研發設計和銷售爲主,代工生產的輕資產經營模式。

目前,以電動牙刷爲主的口腔護理類產品比重仍是素士科技營收的絕對主力,2021年佔比達54.82%。其余兩大產品類別同期的營收佔比分別達到27.55% 、17.63% 。

來源:《招股書》

作爲小米生態鏈上的企業之一,素士科技對小米來說具有較強可替代性。但對素士來說,沒了小米這位大客戶,對業績的影響不言而喻。因此,素士科技自有品牌的成長至關重要。

素士科技成立之初,老牌企業飛利浦、歐樂B強勢佔領電動牙刷市場,尤其是高端市場。素士科技選擇進軍中低端市場,且主要面向年輕一代消費者。從市場份額來看,申港證券2020年7月份的研報中統計,素士科技電動牙刷的市場佔有率僅爲1.8%,相比於競爭對手Usmile的5.2%有較大差距。

某電商平台的素士官方旗艦店顯示,素士的電動牙刷價格主要集中在200-500元之間,一般標配有2個刷頭,而刷頭往往需要3個月更換一次。也就是說,如果按照使用說明執行,在購买牙刷後,客戶一年之內還會單獨復購刷頭,素士的刷頭價位在30元/支左右,個人全年在該項上消費不超過600元。

爲了加強用戶粘性和依賴,素士花了不少小心思。除了復購刷頭,素士還進行了功能拓展,再买個洗臉刷,電動牙刷即可“變身”潔面儀。

在電動牙刷市場立足後,2018年开始,素士科技陸續推出電動剃須刀、電吹風、衝牙器、鼻毛修剪器等產品。其中,剃須刀和吹風機近來勢頭可觀。

素士科技自有品牌的銷售模式有三種:直銷、分銷、電商平台入倉模式。其中,通過抖音、小紅書、拼多多等线上渠道的直銷模式是主力,營收佔比高達69%(按2021年上半年數據計算)。

來源:《招股書》

營銷投入大、花樣多

銷售費用是研發費用的5倍

素士自有品牌直銷市場的爆發式增長,離不开其花樣百出的營銷手段。

首先,和各大明星、博主、網紅合作,比如徐璐、李佳琦、辣目洋子等等,在抖音、小紅書、微博等各大平台刷“存在感”,讓足夠多的用戶看見。天風證券在2021年3月份發布的一份研報中統計,素士在小紅書的種草文數量僅次於飛利浦、Usmile排第三;還曾在熱播綜藝《披荊斬棘的哥哥》中“露臉”。

來源:天風證券研報

來源:素士官方短視頻账號

其次,素士還比較注重爲產品貼標籤、強化社交屬性,尋求與年輕用戶在情感上的共鳴。

比如,2021年七夕活動期間,聯合熱門選秀綜藝出道的利路修拍攝短片《理想型的修養指南》來宣傳素士旗下男士洗護用品,實現素士店鋪粉絲數單日環比增長1937%,首發期間銷量刷新品牌新品首銷紀錄;聯合李佳琦拍攝《爆款中國:我們新一代》,爲年輕一代的不容易“發聲”、加油打氣,同時軟植入旗下產品……

來源:素士官方短視頻账號

營銷效果可觀,花費同樣可觀。《招股書》顯示,2019-2021年,素士科技的銷售費用分別爲1.35億元、2.61億元和4.4億元,銷售費用率分別爲13.15%、19.04%和23.54%,不斷上升。

相比之下,公司的研發費用所呈現出來的,就是另一番局面。2019-2021年,素士科技的研發費用分別爲5003.8萬元、4593.08萬元、6651.34萬元,變動幅度與銷售費用增幅相差甚遠;研發投入佔營業收入的比例分別爲4.88%、3.35%、3.55%。

素士科技在《招股書》中明確指出,公司存在的創新風險和研發失敗風險。素士科技此次IPO擬募集7.75億元,其中2.95億元用於全產品升級項目,1.46億元用於品牌推廣及營銷升級建設項目,1.54億元用於研發中心建設項目,剩余1.8億元用於補充流動資金項目。

產品既然面向C端客戶,不可避免會遇到用戶關於產品質量問題的討論。黑貓投訴上,素士的投訴量有73條,競對Usmile的投訴量有34條。關於素士的投訴中,“過保壞”是主要投訴問題之一。

來源:黑貓投訴平台

放眼行業,當前個護小家電正處於充分競爭階段,企業數量多,且進入門檻並不算太高,市場競爭在不斷加劇。產品同質化較爲嚴重,线上渠道流量紅利有所減退,導流成本、獲客成本變高。素士科技主要面向年輕一代,這個群體要求產品高性價比,且愿意接受、嘗試新事物、新潮流,也對素士的創新、產品更新迭代提出更高要求。

前有飛利浦、歐樂B、格力、美的等國內外大牌、老牌企業,後有源源不斷的新入局者,以及同樣在衝刺IPO的Usmile,素士科技的壓力並不算小。

你用過電動牙刷嗎?使用體驗怎么樣?留言區聊聊吧。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:又一家小米生態鏈企業折戟IPO!網紅電動牙刷,沒能刷進資本市場

地址:https://www.breakthing.com/post/11303.html