如果要尋找2022年的潛力板塊,那么醫美無疑是其中極具想象空間的賽道之一。1月21日,醫美賽道的黑馬企業四環醫藥發布公告稱,公司在醫美領域又有新動作,與合成生物材料領域獨角獸企業藍晶微生物成立合資公司,共同开發作爲輕醫美最佳選擇的下一代再生材料PHA微球及基於生物制造的再生醫學材料。藍晶微生物是全球第三家、國內第一家具備PHA大規模生產技術的企業。

本月內,公司同時完成了對自體脂肪移植產品的領導者美國Genesis Biosystems的收購,日前也剛剛與韓國VIOL公司就黃金微針籤署10年期的獨家代理協議。

回顧2021年,四環醫藥在醫美方面布局進展迅速,種種跡象表明一盤四環醫美的大棋已然布下。

醫美行業:政策紅利下,重磅潛力賽道迎機遇

隨着近幾年國家藥監局不斷審批上遊玻尿酸、肉毒素、相關復合溶液新品上市,以及相關監管政策的出台,國內醫美行業逐步向着正規化邁進,水貨、假貨正在快速出清。與之相對的是,正品獲批的產品迎來了發展機遇,尤其是上遊中准入門檻高、市場集中度高,有先發優勢的產品更是有望迎來快速發展的機會。

從行業格局來看,注射類產品中市場規模最大的是透明質酸和肉毒毒素兩大品類。據弗若斯特沙利文的數據,2020 年中國基於透明質酸及肉毒毒素的產品市場規模分別爲 49 億、39 億元人民幣(按銷售額計),其他如左旋乳酸皮膚填充劑和面部埋线產品處於起步階段,預計 2021 年的市場規模分別爲 1.66 億和 1100 萬元人民幣。

目前中國市場已獲准銷售的透明質酸注射劑有 17 家生產商的產品,而肉毒毒素僅有四家公司的四款產品。總體來說,肉毒毒素的研發門檻要高一些,市場集中度也顯著高於透明質酸注射劑,四環醫藥獨家代理的樂提葆就是其中的強有力競爭產品。

醫美賽道的另一潛力品類是光電類醫美,這類醫美中皮膚美容項目最爲豐富,包括抗衰老類、美白亮膚、祛痘祛斑、收縮毛孔等。涉及的光電醫美設備包括熱瑪吉、超聲提升、皮秒系統、點陣激光、紅藍光、射頻系統、微雕系統等。

從市場格局來看,目前中國 80%光電醫美系統依靠進口,中國光電醫美設備正處於競爭高地。根據測算 2021 年光電醫美市場規模預計達到 303 億元,2025 年預計達到501.59 億元,CAGR 達 13.43%。並且,隨着滲透率的逐步提升和產品的迭代升級,以及器械+耗材的生意模式的成熟,光電類醫美器械市場將擁有強勁的增長動力。而四環醫藥剛剛籤約的黃金微針就有望享受這一行業增長紅利。

2021年:全面產品矩陣布局醫美領域

自四環醫藥於2014與韓國Hugel公司籤訂肉毒毒素及玻尿酸的產品代理協議起,四環醫藥就展开了其在醫美領域的布局。經過多年的發展,公司的渼顏空間通過“自研+BD”的雙引擎驅動,打造了橫跨醫美價值鏈的完整產品矩陣。

目前,公司自研及獨家代理的產品覆蓋了包括塑形類、填充類、補充類、支撐類、光電設備類、皮膚管理類等數十個醫美新產品。同時,公司的BD項目也全面布局了包括新型合成醫美材料類、冷凍溶脂類、假體類、毛發移植類、功能性護膚品類等多個領域的多項產品。

圖表一:四環醫藥醫美布局品類

資料來源:公司資料,格隆匯整理

其中,核心產品樂提葆在2021年已經取得優異的成績,極具競爭力。樂提葆2020年在韓國的市佔率高達50%,而在中國其是目前僅有的四個獲批產品之一。相比於同類產品,其不但具備高純度、大分子(900KDa)的特性,並且起效時間更快、維持時間更長,注射過程不痛,性價比也較高。可以預計,後續樂提葆的業績釋放將隨着產品的不斷推廣而加速。

根據公司公告顯示,2021年2月上市的樂提葆,截至6月30日就已銷售超過20萬瓶,收入高達2.6億元,截至2021年7月底,覆蓋的機構超過1800家,其中頭部機構近400家,正在快速放量階段。

而在四環獨家代理新產品中,創新脂肪採集系統LipiVage、可吸收縫线和無張力尿道懸吊帶產品、黃金微針等產品,均是當前市場同類產品中極具競爭力的存在。其產品线間的相互組合,將有效地提升公司的品牌影響力,增強其核心競爭力。

研產銷一體化打造醫美龍頭,通過“自研+BD”雙引擎驅動四環邁入2.0時代

如果說2021年四環的醫美業務是初露鋒芒的話,那么2022年乃至未來幾年,四環有望在醫美領域成爲領頭羊。

在醫美1.0時代,四環已經成功打造的銷售布局和成熟團隊,爲公司研發+BD創造的龐大產品矩陣的商業化打下基礎。如今,四環已經邁入醫美2.0時代,成爲集研發銷售爲一體化的公司,多個自主研發產品即將獲批。

l 研發+BD:全球化布局,碩果可期

在2.0時代,四環通過收並購和自建研發團隊,完成了公司全球化的布局。在美國,四環醫藥建立了渼顏實驗室,主要負責創新技術引進,自主研發新一代醫美產品及生物材料,並在國內進行技術轉化及生產。

在國內,四環醫藥同樣建立了完善的研發中心,對現有醫美產品進行改進及其新應用探索,並將美國研發中心研發的前沿技術進行產業化落地。同時,還聯合國內多家著名科研院所及院校進行深度合作。目前該研發中心已經具備強大的自主研發和轉化實力,研發管线中擁有十余款自研III類產品及數十款II類產品。其中,包括膠原蛋白類、一代童顏針、二代少女針、溶脂產品等等。

2021年9月,四環醫藥自主研發的“童顏水凝”獲批,成爲了公司自主研發管线中第一個獲批的產品,爲自主研發產品上市拉开了序幕。隨後在2022年1月,公司自研的兩款產品,“醫用皮膚護理凝膠”和“醫用皮膚修復凝膠”也緊隨其後獲批。整體看,公司自主研發管线已开始進入收獲期,在今年至未來幾年內將會陸續獲批,走向市場。

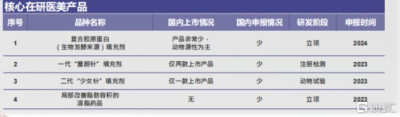

圖表二:公司核心在研醫美產品規劃

數據來源:公司資料,格隆匯整理

除了通過自主研發的方式來拓展產品管线,能更快地實現全產品管线布局的是通過BD獲得產品。目前,也可以通過四環醫藥近期頻頻傳出的利好消息看到,其BD項目正在逐步落地。憑借着四環醫藥自身強大的注冊與營銷能力,公司與海外多家領先醫美企業籤署獨家代理產品。

2022年1月10日,四環醫藥宣布與韓國VIOL公司就SYLFIRMX黃金微針產品達成協議,獲得中國大陸、香港、澳門三個地區的獨家代理權。2021年,四環醫藥獨家代理了美國Genesis Biosystems的脂肪採集系統LipiVage。在2022年,公司進一步宣布,已經完成了對該公司的收購。早前,公司還宣布獲得了韓國東方醫學會社旗下愛拉絲提面部埋植线(线雕)和私密用线兩類產品的中國地區獨家代理權。

由此可見,四環醫藥在醫美產品的BD方面也在緊鑼密鼓地推進。相信目前所公布的產品僅是冰山一角,隨着過去一年的布局,未來將會有更多產品代理或收購落地。

圖表三:四環醫藥多元化醫美產品矩陣

數據來源:公司資料,格隆匯整理

l 生產:產能充足,質控成熟

同時,依托四環醫藥高效率低成本的生產能力,以及成熟的產品生產管控體系,渼顏空間目前已經爲醫美產品生產建立了三個生產基地,總面積達16,000平方米,共規劃了9條生產线,具有完善的質量管理體系,並對產品的全生命周期實施風險管理。憑借四環醫藥過往在醫藥產品方面的生產經驗及管控體系,相信也能保證高效率、低成本地產出高質量、高安全的醫美產品。

圖表四:四環醫藥渼顏空間石家莊生產基地

資料來源:公司資料,格隆匯整理

l 銷售:布局成熟,线下+线上齊發力

四環在醫美的銷售團隊已經通過樂提葆驗證了其營銷能力,自研+BD雙輪驅動下打造的龐大產品矩陣,爲商業化團隊提供了廣闊的發揮空間,產品間的相互組合則有望進一步打开增長的天花板。

值得注意的是,能取得如此亮眼的成績,自然離不开四環在銷售方面的成熟布局。

四環醫藥子公司渼顏空間的銷售團隊具備豐富醫美產品銷售經驗,其與約40家代理商合作,銷售網絡覆蓋全國超過200個城市。

深厚的行業經驗是該團隊快速擴展市場的有效支撐。四環醫藥子公司渼顏空間的60余人營銷團隊主要來自艾爾建等跨國醫藥、醫美公司,並擔任營銷和培訓要職,均於業內擁有超過10年的豐富銷售及市場營銷經驗。並且,主要銷售負責人還是2014年艾爾建全國銷售冠軍,獲得艾爾建總裁獎,銷售經驗十分豐富。

銷售策略上,作爲有互聯網基因的醫美公司,渼顏空間不僅堅持傳統线下銷售鋪开渠道,也順應醫美電商市場將成爲醫美行業銷售的主要渠道的市場發展趨勢,積極推動和機構一起To C的創新營銷模式,打造消費者、醫美運營及醫生之間的閉環,進一步賦能醫美機構。

小結

正所謂,下棋走一步看三步是常者,走一步看十步方爲智者。四環在醫美的這盤大棋布局深遠,當前已經獲批和籤約的產品僅僅是冰山一角。

毫無疑問,當前四環醫藥已經在醫美領域布局全產品矩陣,尤其是重點領域已經有核心產品上市,銷售快速放量並取得顯著成效。未來,在已商業化產品樂提葆持續放量的同時,隨着儲備優勢品種的陸續獲批,配合強大的銷售研發生產一體化體系,四環醫藥有望將迎來一波波可持續的增長。

從市場布局來看,按其目前的發展速度預估,四環醫藥有望在不久的將來,依托其已經建立的完善醫美布局,再通過對全球領先醫美技術和企業的並購與整合,以實現其國際化醫美領先企業的战略目標。

整體來看,從早期憑借單一爆紅產品走向全方位布局,更將眼界放到全球市場,四環醫藥這步战略布局,並不單單是從1.0到2.0轉變那么簡單,而是有望爲公司帶來業績與估值共振,成爲未來醫美領域的重磅企業,值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:四環醫藥(0460.HK)醫美大棋完成布局,進入研發銷售一體化2.0時代

地址:https://www.breakthing.com/post/1141.html