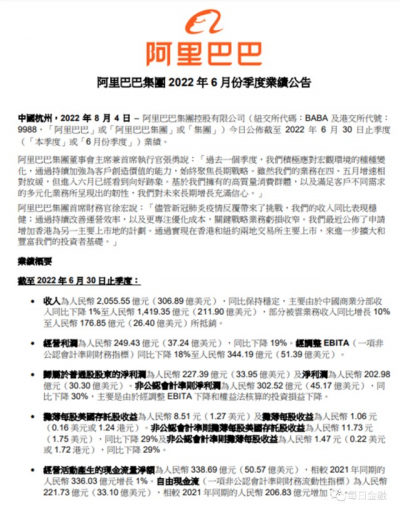

8月4日晚間,阿裏巴巴公布截止6月底的2023財年第一季度業績,一季度公司總營收2055.55億元,同比保持穩定,高於市場預期;歸屬於普通股股東的淨利潤爲227.39億元,同比下降50%;非美國通用會計准則下淨利潤爲302.52億元,同比下降30%;經調整EBITA爲344.19億元,同比下降18%,超過市場預期。

今年4月到6月,新冠疫情復發導致的供應鏈中斷與消費信心疲軟,對消費市場產生了一定衝擊。其中,以淘系電商爲主的中國數字商業板塊收入同比下降1%,降至1419.35億元。最能代表阿裏核心電商收入的“客戶管理收入”同比下降幅度達到10%,至 722.63 億元。

主要原因在於4月、5月,疫情導致的供應鏈和物流中斷,導致淘寶天貓上的GMV與取消訂單數增加,特別是服飾和消費電子等重要品類的支付GMV下降,本季度淘寶和天貓上產生的在线實物GMV(不包括未付訂單)同比錄得中單位數下降。但5月下旬情況开始好轉,618購物節期間淘寶天貓實現了支付 GMV 同比正增長,這也是本季度核心業務能頂住壓力的原因,張勇表示7月的情況仍在好轉。

財報顯示,第一財季阿裏海外數字商業板塊收入爲154.51億元,同比增長2%。6月Lazada在東南亞的訂單實現10%的同比健康增長,Trendyol訂單同比增長46%。其中,國際零售商業收入同比下降3%,國際批發收入同比增長12%,Alibaba.com平台的中小企業交易額同比增長16%。

阿裏所有業務中虧損最大的業務單元——本地生活在本季度則虧損繼續收窄。本地生活服務板塊該季度實現收入106.32億元,同比增長5%,但整體訂單量同比減少了5%。財報解釋稱,同樣受疫情影響,餓了么餐飲配送訂單減少,但非餐飲配送訂單部分穩定增長,高德訂單也強勁增長。本地生活服務GMV整體同比下降,但隨着疫情的緩解,每個月的表現都有所改善,GMV整體在6月轉爲正增長。

創新業務部分,本季度該板塊收入爲4.79億元,相較於去年同期的6.85億元下降了30%。

7月底,張勇在公开信中指出,消費、雲計算和全球化是公司的三大战略。在核心業務承壓的背景下,阿裏雲業務該季度營收爲176.85億元,不及市場預期的182.2億元,較上年同期的160.5億元增長10%。雲業務經調整EBITA連續七個季度實現盈利。

在張勇的眼裏,雲計算業務也代表了阿裏巴巴更廣闊的未來機會。在財報後的電話會議上張勇表示,可能會從雲計算的角度去考慮新能源這樣巨大的產業機會,以此來拓寬賽道。此外,站在消費、雲計算的角度去在海外市場捕捉機會,也是未來努力的方向。

值得一提的是,阿裏巴巴7月26日發布公告稱,董事會已授權集團管理層向香港聯合交易所提交申請,將新增中國香港爲主要上市地。在中國香港聯交所完成審核程序後,阿裏巴巴將在中國香港聯交所主板及紐約證券交易所兩地雙重主要上市,預計在2022年年底生效。

國信證券指出,阿裏巴巴等中概股在美國市場仍面臨監管政策不確定性,而“雙重主要上市”能夠減少潛在風險。預計“雙重主要上市”完成後將有更多投資者出於規避風險考慮轉換爲港股,進而活躍公司股票在在中國香港市場的交易。

- 阿裏巴巴(BABA)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴:第一財季營收2055億,同比利潤下滑50%

地址:https://www.breakthing.com/post/11419.html