阿裏巴巴一季報:電商和雲業務還有多少韌性?

2年前

阿裏巴巴一季報:電商和雲業務還有多少韌性?

消費依然是阿裏巴巴核心的驅動力,雲計算業務尚有增長空間。

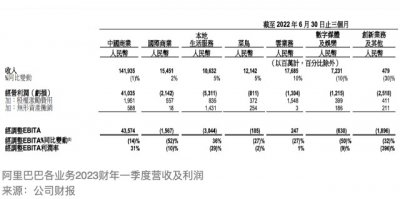

8月4日,阿裏巴巴(BABA.N)公布了2023財年一季報,營收爲人民幣2055.55億元,同比保持穩定;經營利潤爲人民幣249.43億元,同比下降19%;經調整EBITA同比下降18%至人民幣344.19億元。 從阿裏巴巴最新的成績單不難看出,“中國商業”業務的疲軟疊加“本地生活服務”、“菜鳥”、“數字媒體及娛樂”等業務的持續虧損是阿裏巴巴面對的顯性壓力;“雲業務”的高增長則讓市場看到了更多確定性。 7月27日,阿裏巴巴向港交所提交申請,擬在香港和紐約雙重主要上市;三天後,美國SEC將阿裏巴巴列入預摘牌名單。在今年波動的行情中,阿裏巴巴的表現不盡如人意,截至8月4日,美股下跌17.98%,市值2580億美元,接近2014年在紐交所掛牌上市時的水平。2014年9月20日,阿裏巴巴在美國紐約證券交易所掛牌上市,首日報收於93.89美元,以收盤價計算,市值破2300億美元。 8月5日,港股阿裏巴巴-SW(9988.HK)收於92.90港元,年初迄今下跌21.87%。

7月27日,阿裏巴巴向港交所提交申請,擬在香港和紐約雙重主要上市;三天後,美國SEC將阿裏巴巴列入預摘牌名單。在今年波動的行情中,阿裏巴巴的表現不盡如人意,截至8月4日,美股下跌17.98%,市值2580億美元,接近2014年在紐交所掛牌上市時的水平。2014年9月20日,阿裏巴巴在美國紐約證券交易所掛牌上市,首日報收於93.89美元,以收盤價計算,市值破2300億美元。 8月5日,港股阿裏巴巴-SW(9988.HK)收於92.90港元,年初迄今下跌21.87%。  電商業務呈現復蘇韌性 一季報顯示,阿裏巴巴“中國商業”業務營收達人民幣1419.35億元,同比下滑1%;與此同時,淘寶和天貓的线上實物商品GMV同比錄得中單位數下降。阿裏巴巴在財報中稱,出現上述情況的原因在於“新冠肺炎疫情反復,以及其導致4月和5月大多時候供應鏈和物流中斷”。 對此,市場已有預期。野村在評級報告中稱,阿裏巴巴內地電子商務收入按年跌10%,優於該行預測按年跌12%;該業務於4、5月受疫情嚴重影響,管理層料將於6月开始恢復,即使目前疫情形勢不穩定,7月的復蘇步伐較6月更爲明顯。 國家統計局的數據顯示,6月份,中國社會消費品零售總額38742億元,同比增長3.1%;除汽車以外的消費品零售額34192億元,增長1.8%。 阿裏巴巴CEO張勇說:“雖然我們的業務在4、5月增速相對放緩,但進入6月已經看到向好跡象。基於我們擁有的高質量消費群體,以及滿足客戶不同需求的多元化業務所呈現出的韌性,我們對未來長期增長充滿信心。” 相較於疫情對消費的短期幹擾,《巴倫周刊》中文版認爲,互聯網行業和電商用戶滲透率增速的放緩可能是在更長時間維度裏對阿裏巴巴消費板塊業務構成挑战的底層因素。中國互聯網絡信息中心的數據顯示,2021年中國網民人數10.3億;截至2022年3月31日,阿裏巴巴全球年度活躍消費者達13.1億,其中中國市場消費者超過10億——阿裏巴巴將其稱爲業績的“裏程碑”。 華安證券的一份研報指出,中國電子商務市場規模的增速已經出現了放緩趨勢,從2022年的10.1%下滑到2021年的6.9%。

電商業務呈現復蘇韌性 一季報顯示,阿裏巴巴“中國商業”業務營收達人民幣1419.35億元,同比下滑1%;與此同時,淘寶和天貓的线上實物商品GMV同比錄得中單位數下降。阿裏巴巴在財報中稱,出現上述情況的原因在於“新冠肺炎疫情反復,以及其導致4月和5月大多時候供應鏈和物流中斷”。 對此,市場已有預期。野村在評級報告中稱,阿裏巴巴內地電子商務收入按年跌10%,優於該行預測按年跌12%;該業務於4、5月受疫情嚴重影響,管理層料將於6月开始恢復,即使目前疫情形勢不穩定,7月的復蘇步伐較6月更爲明顯。 國家統計局的數據顯示,6月份,中國社會消費品零售總額38742億元,同比增長3.1%;除汽車以外的消費品零售額34192億元,增長1.8%。 阿裏巴巴CEO張勇說:“雖然我們的業務在4、5月增速相對放緩,但進入6月已經看到向好跡象。基於我們擁有的高質量消費群體,以及滿足客戶不同需求的多元化業務所呈現出的韌性,我們對未來長期增長充滿信心。” 相較於疫情對消費的短期幹擾,《巴倫周刊》中文版認爲,互聯網行業和電商用戶滲透率增速的放緩可能是在更長時間維度裏對阿裏巴巴消費板塊業務構成挑战的底層因素。中國互聯網絡信息中心的數據顯示,2021年中國網民人數10.3億;截至2022年3月31日,阿裏巴巴全球年度活躍消費者達13.1億,其中中國市場消費者超過10億——阿裏巴巴將其稱爲業績的“裏程碑”。 華安證券的一份研報指出,中國電子商務市場規模的增速已經出現了放緩趨勢,從2022年的10.1%下滑到2021年的6.9%。  事實上,阿裏巴巴早已开始拓展下沉市場和海外市場。在截至6月的季度,淘寶及淘特上M2C(直接向消費者銷售)商品產生的支付GMV同比增長超40%,淘特也通過優化獲客成本及提高活躍消費者的平均消費,使之虧損同比及環比大幅收窄。 海外市場方面,阿裏巴巴“國際商業”業務收入爲人民幣154.51億元,同比小幅增長2%;經營虧損人民幣21.42億元,而上年同期虧損17.32億元人民幣。在報告期內,來自Lazada、速賣通、Trendyol和Daraz的整體訂單量同比下降4%,阿裏巴巴稱訂單下降主要由於歐盟增值稅稅規修改、歐元對美元貶值,以及歐洲地緣衝突導致供應鏈和物流中斷的持續影響”。 《巴倫周刊》中文版認爲,即便阿裏巴巴在國內外電子商務行業面臨着前所未有的壓力,消費依然是阿裏巴巴核心的驅動力。2022財年年報顯示,“中國商業”和“國際商業”營收佔比分別爲69%和7%;換言之,接下來阿裏巴巴若要重歸營收高增長的局面,中國和國際商業仍將是重中之重。 其他業務方面,阿裏巴巴“本地生活服務”經營虧損同比收窄,“菜鳥”、“數字媒體及娛樂”、“創新業務及其他”虧損同比增加。Vontobel Quality Growth的投資組合經理Ramiz Chelat稱,阿裏巴巴展現出了明確的意愿和意圖,以減少在新業務投資中的損失;鑑於市場對新業務領域的態度並不積極,他認爲投資者會更加支持阿裏巴巴對於成本管控的做法。 高盛的報告也認爲,阿裏巴巴首財季EBITA較該行和市場預期的275億和281億元人民幣高出25%,原因是有效的成本控制和新業務的虧損收窄。該行預計,阿裏巴巴的市場份額損失將逐漸穩定下來,並對公司基於其三個战略支柱擴大市場並持續推動商戶和消費者的業務增值保持正面態度。 雲業務錄得最低增速 截至2022年6月30日的季度,阿裏巴巴“雲業務”實現營收人民幣176.85億元,同比增長10%,這是該業務有記錄以來的最低增速。 華爾街分析師們認爲,雲業務對阿裏巴巴的未來至關重要。張勇在財報電話會上表示,全球經濟增速放緩、互聯網企業需求疲軟、部分項目受疫情影響推遲、以及大客戶需求逐步回落等多方面的因素共同導致了“雲業務”增速放緩。 Vontobel Quality Growth的投資組合經理Ramiz Chelat認爲,除大客戶帶來的影響,阿裏巴巴雲業務的表現“在一定程度上仍然表明,對於那些還未被雲計算滲透的大型企業,雲計算業務尚有增長空間”。 艾瑞咨詢預計,2022-2026年,國內雲計算數據量需求增長主要由國內各行業的企業客戶加快業務上雲節奏、推動數字化轉型所驅動;2026年以後,國內雲計算數據量需求預計呈現指數級增長。 阿裏巴巴CFO徐宏表示,在疫情挑战面前,公司“收入同比表現穩健;通過持續改革運營效率,以及更專注優化成本,關鍵战略業務虧損收窄。”他還稱,公司最近公布了申請香港爲另一主要上市地的計劃,希望通過實現在香港和紐約兩地交易所主要上市來進一步擴大和豐富投資者基礎。 業內人士對《巴倫周刊》中文版表示,中概股在港交所雙重主要上市,未來更容易被納入港股通,甚至爲回A股上市奠定基礎。不過該人士也指出,對阿裏巴巴來說,回A股上市不在現階段的討論範圍裏,目前公司考慮雙重主要上市,除了擴大投資者基礎、增加股票交易流動性外,也有減少單一市場對股價和公司影響的考量。 在阿裏巴巴公布香港紐約雙重主要上市申請計劃的三天後,美國SEC將阿裏巴巴列入“面臨摘牌中概股名單”;如果公司的審計公司不能在2024年春季之前接受檢查,就有可能被從美國的交易所摘牌。 而阿裏巴巴並非獨自面對這一壓力。綜合媒體報道統計,截至7月,共計158家公司被列入“預摘牌”名單,已超美股中概股公司的一半;根據美中經濟和安全審議委員會的數據,截至2022年3月,共有261家中國公司在美國上市,總市值約爲1.3萬億美元。 外部的壓力並沒有影響投資機構對阿裏巴巴的看好。7月以來,國際大行普遍看漲阿裏巴巴。高盛8月4日維持對阿裏巴巴的“买入”評級,給予港股163港元的目標價。裏昂和野村同樣給予阿裏巴巴美股“买入”評級,目標價分別爲180美元和145美元。 8月4日,阿裏巴巴美股收於97.43美元;8月5日港股收於92.90港元。 文 | 《巴倫周刊》中文版撰稿人 林一丹 編輯 | 吳海珊 版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。(本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

事實上,阿裏巴巴早已开始拓展下沉市場和海外市場。在截至6月的季度,淘寶及淘特上M2C(直接向消費者銷售)商品產生的支付GMV同比增長超40%,淘特也通過優化獲客成本及提高活躍消費者的平均消費,使之虧損同比及環比大幅收窄。 海外市場方面,阿裏巴巴“國際商業”業務收入爲人民幣154.51億元,同比小幅增長2%;經營虧損人民幣21.42億元,而上年同期虧損17.32億元人民幣。在報告期內,來自Lazada、速賣通、Trendyol和Daraz的整體訂單量同比下降4%,阿裏巴巴稱訂單下降主要由於歐盟增值稅稅規修改、歐元對美元貶值,以及歐洲地緣衝突導致供應鏈和物流中斷的持續影響”。 《巴倫周刊》中文版認爲,即便阿裏巴巴在國內外電子商務行業面臨着前所未有的壓力,消費依然是阿裏巴巴核心的驅動力。2022財年年報顯示,“中國商業”和“國際商業”營收佔比分別爲69%和7%;換言之,接下來阿裏巴巴若要重歸營收高增長的局面,中國和國際商業仍將是重中之重。 其他業務方面,阿裏巴巴“本地生活服務”經營虧損同比收窄,“菜鳥”、“數字媒體及娛樂”、“創新業務及其他”虧損同比增加。Vontobel Quality Growth的投資組合經理Ramiz Chelat稱,阿裏巴巴展現出了明確的意愿和意圖,以減少在新業務投資中的損失;鑑於市場對新業務領域的態度並不積極,他認爲投資者會更加支持阿裏巴巴對於成本管控的做法。 高盛的報告也認爲,阿裏巴巴首財季EBITA較該行和市場預期的275億和281億元人民幣高出25%,原因是有效的成本控制和新業務的虧損收窄。該行預計,阿裏巴巴的市場份額損失將逐漸穩定下來,並對公司基於其三個战略支柱擴大市場並持續推動商戶和消費者的業務增值保持正面態度。 雲業務錄得最低增速 截至2022年6月30日的季度,阿裏巴巴“雲業務”實現營收人民幣176.85億元,同比增長10%,這是該業務有記錄以來的最低增速。 華爾街分析師們認爲,雲業務對阿裏巴巴的未來至關重要。張勇在財報電話會上表示,全球經濟增速放緩、互聯網企業需求疲軟、部分項目受疫情影響推遲、以及大客戶需求逐步回落等多方面的因素共同導致了“雲業務”增速放緩。 Vontobel Quality Growth的投資組合經理Ramiz Chelat認爲,除大客戶帶來的影響,阿裏巴巴雲業務的表現“在一定程度上仍然表明,對於那些還未被雲計算滲透的大型企業,雲計算業務尚有增長空間”。 艾瑞咨詢預計,2022-2026年,國內雲計算數據量需求增長主要由國內各行業的企業客戶加快業務上雲節奏、推動數字化轉型所驅動;2026年以後,國內雲計算數據量需求預計呈現指數級增長。 阿裏巴巴CFO徐宏表示,在疫情挑战面前,公司“收入同比表現穩健;通過持續改革運營效率,以及更專注優化成本,關鍵战略業務虧損收窄。”他還稱,公司最近公布了申請香港爲另一主要上市地的計劃,希望通過實現在香港和紐約兩地交易所主要上市來進一步擴大和豐富投資者基礎。 業內人士對《巴倫周刊》中文版表示,中概股在港交所雙重主要上市,未來更容易被納入港股通,甚至爲回A股上市奠定基礎。不過該人士也指出,對阿裏巴巴來說,回A股上市不在現階段的討論範圍裏,目前公司考慮雙重主要上市,除了擴大投資者基礎、增加股票交易流動性外,也有減少單一市場對股價和公司影響的考量。 在阿裏巴巴公布香港紐約雙重主要上市申請計劃的三天後,美國SEC將阿裏巴巴列入“面臨摘牌中概股名單”;如果公司的審計公司不能在2024年春季之前接受檢查,就有可能被從美國的交易所摘牌。 而阿裏巴巴並非獨自面對這一壓力。綜合媒體報道統計,截至7月,共計158家公司被列入“預摘牌”名單,已超美股中概股公司的一半;根據美中經濟和安全審議委員會的數據,截至2022年3月,共有261家中國公司在美國上市,總市值約爲1.3萬億美元。 外部的壓力並沒有影響投資機構對阿裏巴巴的看好。7月以來,國際大行普遍看漲阿裏巴巴。高盛8月4日維持對阿裏巴巴的“买入”評級,給予港股163港元的目標價。裏昂和野村同樣給予阿裏巴巴美股“买入”評級,目標價分別爲180美元和145美元。 8月4日,阿裏巴巴美股收於97.43美元;8月5日港股收於92.90港元。 文 | 《巴倫周刊》中文版撰稿人 林一丹 編輯 | 吳海珊 版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。(本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴一季報:電商和雲業務還有多少韌性?

地址:https://www.breakthing.com/post/11549.html