業績超預期,阿裏巴巴降本增效成效初顯。

4-5月間國內多地爆發局部疫情,宏觀經濟增長承壓,衆多上市公司二季度業績亦因此蒙塵。尤其在抗疫大勢之下,受供應鏈和物流中斷影響,電商行業普遍倍感壓力。以電商爲核心業務的阿裏巴巴二季度業績作爲行業的風向標,更是備受關注。8月4日晚間,阿裏披露了2023財年第一財季財報。盡管季度內阿裏收入增長同比持平,Non GAAP淨利潤同比下降30%,但考慮到疫情、國際關系等因素,這依然是一份高於市場預期的業績。財報發布後,阿裏巴巴美股盤前一度漲超7%。股價的狂歡也許只是暫時的。市場更關注的是,陷入業績增長放緩的阿裏巴巴何時能夠實現企穩回升?後續的增長動能又在哪裏?在受宏觀經濟影響導致的競爭內卷、大廠裁員的當下,以阿裏巴巴爲代表的互聯網巨頭能否通過降本增效突破增長瓶頸呢?

財報綜述

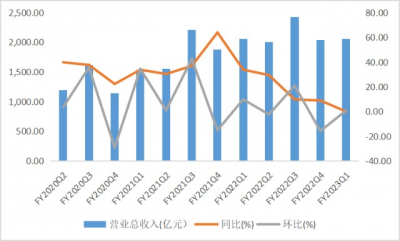

FY2023Q1(對應CY2022Q2),阿裏巴巴營收2055.55億元,高於彭博一致預期的2039.72億元,同比基本持平,主要由於中國商業分部收入同比下降1%至1419.35億元,雲業務在本季度內超10%的強勁增長,部分對衝了中國商業分部收入同比下降的影響。

圖1:阿裏巴巴營收及增速;來源:Wind,36氪整理

從收入結構來看,中國商業分部依然是阿裏最核心的業績支柱,收入佔比69%。同期,國際商業、雲業務、數字媒體及娛樂、本地生活服務和菜鳥的收入佔比與上一季度相比保持穩定,依次分別爲7%、9%、4%、5%、6%。

圖2:阿裏巴巴FY2023Q1收入結構;來源:公司財報,36氪整理

從各業務分部的表現來看,作爲公司收入支柱的中國商業分部在季度內實現收入1419.35億元,同比下降1%。其中,客戶管理收入(CMR)爲722.63億元,同比下降10%;直營及其他收入爲647.14億元,同比增長8%。其他業務方面,受宏觀環境、疫情反復等多重影響,季度內阿裏國際商業、本地生活、菜鳥、雲業務收入增速均有所放緩;數字媒體及娛樂、創新業務及其他收入則繼續下滑,由於二者的收入貢獻有限,收入下滑對阿裏整體業績影響不大。盈利能力方面,阿裏該季度核心利潤指標同比均有所下滑,但環比有所改善,且高於市場預期。FY2023Q1阿裏毛利率爲36.92%,同比下降2.76個百分點,環比則提升5個百分點;Non GAAP淨利潤爲305.52億元,同比下降30%,環比增長53%,高於彭博一致預期的290.38億元;Non GAAP淨利率爲14.72%,同比下降6.39個百分點,環比提升5個百分點。 圖3:阿裏巴巴毛利率、Non-GAAP淨利率;來源:Wind,36氪利潤水平同比下滑的主要原因在於,在收入同比持平的基礎上,營業成本率有所上升。本季度由於盒馬、天貓超市等直營業務佔比提高,以及阿裏健康直營業務增長,導致存貨成本率上升,同時菜鳥國內業務增長導致物流成本率上升,部分被餓了么的單均物流成本下降所抵銷,最終阿裏巴巴的營業成本率由上年同期的60%增加至63%。本季度阿裏的期間費用率同比保持穩定,環比增加1個百分點至23%。其中,銷售費用的減少值得關注。盡管期內經歷了往年大手筆砸錢宣傳的618大促,但在今年的節衣縮食下,阿裏銷售費用不增反降,同比減少5%,銷售費用率小幅下降,減少了對利潤的侵蝕。反觀上年,同期銷售費用同比增速高達98%。綜上所述,由於宏觀環境不穩定,以及疫情反復導致供應鏈及物流中斷等因素,市場普遍降低了對阿裏FY2023Q1的業績預期,而阿裏在基本盤業務受到一定衝擊的情況下,大力推行降本增效策略,最終實現了超預期的利潤水平。隨着疫情好轉,需求恢復增長,經營逐步恢復,阿裏收入有望重回增長軌道,同時在聚焦高質量增長,提升經營效率,優化成本結構的策略下,盈利水平仍有進一步改善的空間。

圖3:阿裏巴巴毛利率、Non-GAAP淨利率;來源:Wind,36氪利潤水平同比下滑的主要原因在於,在收入同比持平的基礎上,營業成本率有所上升。本季度由於盒馬、天貓超市等直營業務佔比提高,以及阿裏健康直營業務增長,導致存貨成本率上升,同時菜鳥國內業務增長導致物流成本率上升,部分被餓了么的單均物流成本下降所抵銷,最終阿裏巴巴的營業成本率由上年同期的60%增加至63%。本季度阿裏的期間費用率同比保持穩定,環比增加1個百分點至23%。其中,銷售費用的減少值得關注。盡管期內經歷了往年大手筆砸錢宣傳的618大促,但在今年的節衣縮食下,阿裏銷售費用不增反降,同比減少5%,銷售費用率小幅下降,減少了對利潤的侵蝕。反觀上年,同期銷售費用同比增速高達98%。綜上所述,由於宏觀環境不穩定,以及疫情反復導致供應鏈及物流中斷等因素,市場普遍降低了對阿裏FY2023Q1的業績預期,而阿裏在基本盤業務受到一定衝擊的情況下,大力推行降本增效策略,最終實現了超預期的利潤水平。隨着疫情好轉,需求恢復增長,經營逐步恢復,阿裏收入有望重回增長軌道,同時在聚焦高質量增長,提升經營效率,優化成本結構的策略下,盈利水平仍有進一步改善的空間。

財報要點解讀

中國商業:核心電商護城河仍在,不再追求用戶絕對規模的增長

中國商業分部主要包括淘寶、天貓、淘特、淘菜菜、盒馬、天貓超市、高鑫零售、天貓國際及阿裏健康等中國零售商業業務,以及1688等批發業務。FY2023Q1,該分部實現收入1419.35億元,同比下降1%,仍好於市場普遍預期的1409億元。雖然收入在季度內小幅下滑,但4、5月份國內社會消費品零售總額分別同比下降11.1%、6.7%,阿裏中國商業分部的表現在受到疫情的衝擊下依然好於宏觀數據。

圖4:阿裏巴巴中國商業分部收入及增速;來源:Wind,36氪整理

具體來看,阿裏核心電商的變現能力在上季度出現企穩回升後,本季度再次下滑。由於疫情反復導致4月和5月供應鏈和物流中斷,季度內淘寶和天貓的线上實物商品GMV同比錄得中單位數下降以及取消訂單有所增加,客戶管理收入(CMR)同比下降10%。作爲對比,上一季度淘寶天貓GMV同比僅錄得低個位數下降,CMR同比基本持平。因此,CMR與GMV缺口有所擴大,表明阿裏核心電商的變現能力有所下滑。季度內,盒馬、天貓超市、高鑫零售在內的直營及其他收入同比增長8%至647.14億元。在疫情導致线下銷售疲軟的情況下,阿裏直營業務的线上渠道實現強勁增長,盒馬和高鑫零售的线上銷售佔比分別達到68%和36%。未來隨着按需配送相關設施建設進一步完善,盒馬和高鑫零售的线上銷售有望實現進一步增長。用戶增長方面,繼上一季度年活躍消費者(AAC)達到9.03億後,阿裏此次並未在財報中披露年活躍买家數。阿裏巴巴CEO張勇則在電話會上強調,在上個財年底,阿裏巴巴已經實現了服務10億國內消費者的目標,在未來將聚焦不同消費群體錢包份額的增長,而不再追求國內用戶絕對規模的增長。這表明,在用戶增長逐步見頂的情況下,阿裏將發力重點轉向通過多樣化消費矩陣來滿足不同消費群體確定性的消費需求。目前,淘特是阿裏下沉市場收入的主要貢獻者。本季度淘特增長勢頭依然強勁,淘寶及淘特上M2C商品產生的支付GMV同比增長超過40%,由此也表明了下沉市場仍具有較大的成長空間。淘特通過優化用戶獲取的投入,以及提高活躍消費者的平均消費,促使其虧損同比及環比均大幅收窄。與此同時,淘菜菜表現也可圈可點,本季度淘菜菜GMV同比增長超過200%,虧損環比大幅收窄。用戶留存方面,在截至2022年6月30日止的12個月中,在淘寶和天貓上消費達到1萬元的消費者數量超過1.23億,此類用戶的次年留存率保持在98%的高水平。而在用戶金字塔頂端,阿裏88VIP會員數達2500萬名,每名會員的年平均消費額超5.7萬元。在盈利能力上,本季度中國商業分部經調整EBITA爲435.74億元,同比下降14%,下降主要由於客戶管理收入下降,同時經調整EBITA利潤率從上年同期的35%下降至31%,但經調整EBITA及對應的利潤率仍好於市場普遍預期的397億元和28%。

國際業務:收入繼續承壓,利潤表現向好

受國際關系、疫情、匯率等因素影響,阿裏的國際業務收入增速在報告期內繼續承壓,其中,國際商業零售業務收入出現同比下滑。財務數據方面, 報告期內,國際商業錄得收入154.51億元人民幣,同比增長2%。零售業務本季度收入爲105.24億元,同比下降3%,主要是全球速賣通和Trendyol的收入下降導致,速賣通的訂單同比大幅下降,主要原因爲歐盟增值稅的稅收規則變化、歐元兌美元的匯率持續貶值、東歐問題導致供應鏈和物流持續中斷;Trendyol的收入略有下降,主要系土耳其裏拉持續貶值帶來的負面影響。批發業務本季度收入爲49.27億元,同比增長12%,主要是Alibaba.com的交易金額實現了超16%的健康增長,帶動了跨境相關的增值服務收入增加。 圖5:國際商業零售和國際商業批發收入;來源:Wind,36氪整理盈利方面,國際商業經調整後的EBITA在本季度虧損15.67億元人民幣,同比多虧5.37億元。虧損加大的主要原因在於,爲了拓展在土耳其的業務,阿裏加大了對Trendyol的投資力度,以拓展土耳其本地消費者服務和國際B2C業務,因此侵蝕了部分盈利空間。綜合來看,季度內,在收入端,Lazada、速賣通、Trendyol 和 Daraz 的訂單總量同比下降,收入增速持續放緩;利潤端,雖然虧損幅度仍在擴大,但隨着Lazada商業模式運轉的逐步成熟,收入增長、經營效率進一步提高,該分部利潤將呈現邊際向好態勢。

圖5:國際商業零售和國際商業批發收入;來源:Wind,36氪整理盈利方面,國際商業經調整後的EBITA在本季度虧損15.67億元人民幣,同比多虧5.37億元。虧損加大的主要原因在於,爲了拓展在土耳其的業務,阿裏加大了對Trendyol的投資力度,以拓展土耳其本地消費者服務和國際B2C業務,因此侵蝕了部分盈利空間。綜合來看,季度內,在收入端,Lazada、速賣通、Trendyol 和 Daraz 的訂單總量同比下降,收入增速持續放緩;利潤端,雖然虧損幅度仍在擴大,但隨着Lazada商業模式運轉的逐步成熟,收入增長、經營效率進一步提高,該分部利潤將呈現邊際向好態勢。

雲業務:收入增速放緩,盈利能力下滑

本季度,阿裏雲業務收入錄得176.85億元,同比增長10%。雲業務收入增速放緩的原因,一方面在於經濟活動放緩導致客戶需求疲軟,部分客戶降低了數字化改造意愿,減少了雲計算的投入預算;另一方面,受一线城市疫情影響,混合雲交付進度受阻。  圖6:阿裏巴巴雲業務收入及增速;來源:Wind,36氪整理同時,雲業務的用戶結構進一步優化,積極拓展金融服務、公共服務及電訊等行業。本季度來自非互聯網行業的客戶收入佔比爲53%,較去年同期提升超過5個百分點。盈利方面,季度內雲業務經調整後的EBITA爲2.47億,同比下滑27%,對應利潤率爲1%,較去年同期下降1pct。EBITA同比的下滑,主要系阿裏雲加大對雲業務技術研發的投入,疊加一线城市新冠疫情反復促使居家辦公的企業、學校及機構使用釘釘較多,致使主機托管費和帶寬費增加。此外,本季度內阿裏雲業務的技術亮點在於:2022年6月,阿裏雲發布了一款自主研發、專爲雲原生數據中心設計的雲基礎設施系統(CIPU),將成爲阿裏下一代雲計算基礎設施的核心。

圖6:阿裏巴巴雲業務收入及增速;來源:Wind,36氪整理同時,雲業務的用戶結構進一步優化,積極拓展金融服務、公共服務及電訊等行業。本季度來自非互聯網行業的客戶收入佔比爲53%,較去年同期提升超過5個百分點。盈利方面,季度內雲業務經調整後的EBITA爲2.47億,同比下滑27%,對應利潤率爲1%,較去年同期下降1pct。EBITA同比的下滑,主要系阿裏雲加大對雲業務技術研發的投入,疊加一线城市新冠疫情反復促使居家辦公的企業、學校及機構使用釘釘較多,致使主機托管費和帶寬費增加。此外,本季度內阿裏雲業務的技術亮點在於:2022年6月,阿裏雲發布了一款自主研發、專爲雲原生數據中心設計的雲基礎設施系統(CIPU),將成爲阿裏下一代雲計算基礎設施的核心。

本地生活:保供需求拉動餓了么客單價提升

本季度,本地生活服務收入錄得106.32億元,同比增長5%。本地生活業務收入增速明顯放緩,主要受報告期內疫情反復及防疫措施的影響,餓了么餐飲配送訂單減少,導致本地生活服務整體訂單同比減少5%,對衝了部分餓了么非餐訂單和高德訂單的增長。但是,由於非餐飲訂單的GMV遠高於餐飲訂單,所以對總的GMV影響不大。而且,隨着疫情逐步被控制,尤其是餓了么的經營恢復如常,本地生活業務的表現在逐月改善,GMV已於6月恢復正增長。 圖7:阿裏巴巴本地生活業務收入及增速;來源:Wind,36氪整理值得注意的是,疫情反復在一定程度刺激了居民的到家需求,雜貨、藥品和嬰兒護理產品等日用品的需求與日俱增。報告期內餓了么平均訂單金額同比提升,疊加降本增效,單位經濟效益在季度內實現轉正。此外,季度內到目的地業務(包括高德和飛豬)表現可圈可點。隨着疫情被控制、防疫措施逐漸放寬,受益於不斷豐富本地內容和服務,高德地圖6月日均活躍用戶創出新高,達1.2億。本季度,餓了么客單價的增長是推動本地生活業務虧損收窄的主要驅動力,報告期內本地生活服務的經調整EBITA虧損縮小至30.44億元,但本地生活業務依然是阿裏主要業務中虧損最嚴重的,虧損率仍有29%,未來優化空間較大。

圖7:阿裏巴巴本地生活業務收入及增速;來源:Wind,36氪整理值得注意的是,疫情反復在一定程度刺激了居民的到家需求,雜貨、藥品和嬰兒護理產品等日用品的需求與日俱增。報告期內餓了么平均訂單金額同比提升,疊加降本增效,單位經濟效益在季度內實現轉正。此外,季度內到目的地業務(包括高德和飛豬)表現可圈可點。隨着疫情被控制、防疫措施逐漸放寬,受益於不斷豐富本地內容和服務,高德地圖6月日均活躍用戶創出新高,達1.2億。本季度,餓了么客單價的增長是推動本地生活業務虧損收窄的主要驅動力,報告期內本地生活服務的經調整EBITA虧損縮小至30.44億元,但本地生活業務依然是阿裏主要業務中虧損最嚴重的,虧損率仍有29%,未來優化空間較大。

菜鳥:服務升級帶動收入增長

菜鳥本季度收入爲121.42億元,同比增長5%,略高於市場預期。收入的擴張主要源於提升消費者體驗而進行的服務升級,部分抵消了來自速賣通訂單減少帶來的影響,使得消費者物流服務收入有所增長。 圖8:阿裏巴巴菜鳥業務收入;來源:Wind,36氪整理季度內,菜鳥的經調整EBITA虧損爲1.85億元人民幣,虧損同比上升0.39億元,主要是由於持續對全球智能物流基礎設施進行投資導致的運營成本增加,以及全球速賣通履行的利潤減少所致。

圖8:阿裏巴巴菜鳥業務收入;來源:Wind,36氪整理季度內,菜鳥的經調整EBITA虧損爲1.85億元人民幣,虧損同比上升0.39億元,主要是由於持續對全球智能物流基礎設施進行投資導致的運營成本增加,以及全球速賣通履行的利潤減少所致。

總結與展望

在今年2季度,也就是阿裏2023財年的1季度,疫情作爲這期間的主旋律,所帶來的負面影響早已反映在過去的宏觀數據上。放眼全球,國際關系、通脹、匯率等諸多不確定因素,也必然會衝擊到以阿裏爲代表的一衆全球性上市公司在本季度的業績增長。阿裏發展至今,年度活躍消費者人數已經超過了9億,具備這樣的體量,阿裏的業績已經可以在一定程度上反映了宏觀經濟的景氣程度。相比於4、5月間明顯走弱的宏觀數據,阿裏在以中國商業爲基本盤的收入結構下,總體的收入增長與去年同期基本持平,不僅跑贏了宏觀數據,也好於市場預期。關於阿裏本季度業績好於預期關鍵,首先是在流量增長逐步觸及天花板的情況下,所採取的結構調整與降本增效等措施,將業務重心放在建設多樣化消費矩陣上,可滿足不同消費群體的需求,提升用戶黏性,同時提升運營效率來優化成本,從而增厚利潤空間,這都是阿裏未來趨勢之一。其次,作爲阿裏第二大業務的雲業務收入增速雖然有所放緩,但依然保有同比10%的強勁增長。雲業務的亮點,一方面是結構的進一步優化,非互聯網客戶的收入貢獻已經超過了一半,尤其是向金融、電訊等行業的拓展,非互聯網客戶還有巨大的增長空間有待釋放;另一方面是持續的技術投入,保障了雲業務在技術上的競爭力。展望未來,新冠疫情已經進入了第三年,目前的流行毒株所造成感染的嚴重程度已遠不及當年,隨着多種新冠藥物的逐步上市,疫情的終結只是時間問題。那么,短期內阿裏業績增長動能將隨着疫情的減弱而逐步恢復,疫情終結亦對阿裏的長期預期構成利多,但仍需要關注防疫節奏對業績造成的擾動。而且,當下的貿易環境依然存在較大的不確定性,同時通脹對於全球經濟預期、資本流動都產生了重大影響,由此不僅將影響到阿裏在海外的展業,而且匯兌損益也會在一定程度上影響到阿裏海外業務的利潤水平。總的來看,阿裏的成長周期已然進入了新階段,穩健盈利的中國商業是阿裏業績的壓艙石,結構調整與降本增效就成爲了實現繼續穩健增長的關鍵,以雲業務爲代表的新業務爲阿裏的業績注入了新動能。再看阿裏自身,財務狀況保持健康、現金流充沛、現金儲備充足,不僅保障了公司運營的穩定,同時也可爲新業務的开展提供足夠的支撐,這與當下諸多發展畸形的互聯網企業形成了鮮明對比。估值方面,受衆所周知的因素影響,阿裏的估值目前處於低位,大幅低於可比企業,以其業績對估值的支撐能力疊加龍頭溢價,保有足夠厚度的安全墊。所以,從基本面來看,阿裏仍然具備較好的投資機會。

- 阿裏巴巴(BABA)

- 阿裏巴巴-SW(09988)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報解讀丨阿裏業績超預期,電商行業底部確認

地址:https://www.breakthing.com/post/11604.html