“越來越貴”的百果園,开始做“批發”了?

作者 | 周佟

編輯 | 趣解商業

1月11日才剛剛發布公告,要回購股份堅定投資者信心的百果園(2411.HK),16日就被打了個措手不及。

1月16日,百果園上市剛滿一周年,但當天百果園的股價自开盤後就大幅跳水,收盤報4.18港元/股,大跌30.33%;17日,股價再度下跌10.53%;到了18日,在創下了盤中3.56港元/股的新低後,收盤報3.73港元/股,相比5.6港元/股的發行價,已經跌去了33.4%。截至1月19日收盤,百果園最新市值58.93億港元,對應上市當日的94.74億港元市值,市值縮水超35億港元,跌幅近37%。

計劃在未來10年开店10000家,矢志成爲“全球果王”的百果園這是怎么了?

01.營收增長靠开店?百果園單店銷售額正在下降

如果從時間來看,百果園此次股價下跌或許和原始股東的股份解禁有關。

相比A股,港股市場發行融資規模普遍較小,新股未解禁前可流通股比例偏低,股價維持在高位相對容易;可一旦限售股解禁,大量籌碼能夠在二級市場拋售後,公司就將迎來真正的考驗了。

作爲中國“水果連鎖零售第一股”,百果園似乎沒能經受得住這次“考驗”。百果園對此回應稱“股價波動屬資本市場正常現象,目前公司經營一切正常”;截至19日,百果園也尚未公告有股東進行了減持操作。

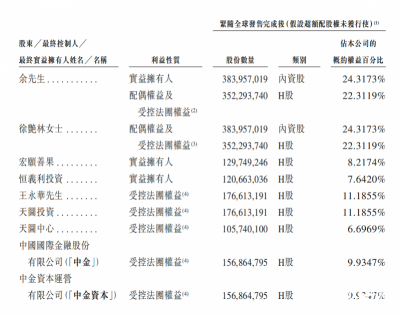

根據公司招股書顯示,百果園創始人、董事長余惠勇擁有公司內資股24.31%股份,余惠勇的妻子徐豔林擁有公司內資股24.31%股份,宏愿善果佔有H股8.21%股份,恆義利投資佔有H股7.64%股份。

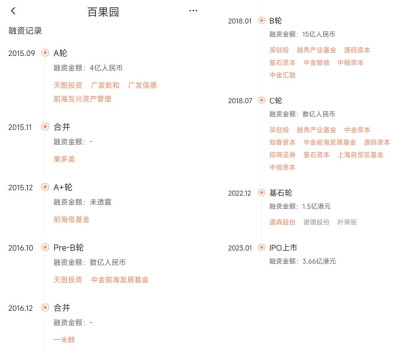

IT桔子數據顯示,從2015年4月拿到天圖資本的2億元融資後,到上市之前,百果園一共進行了7輪融資,投資方多達20余家。考慮到百果園三次IPO闖關才最終成功上市,經歷了漫長的投資周期後,如果有資本方在解禁後選擇獲利退出,也屬正常操作。

不過百果園在1月5日才在公告中宣布未來十年將實施三個“三年計劃”,並在當天舉辦了“黃金十年战略發布會”;而此次解禁後股價的大幅下挫,似乎也反應出了投資者對於百果園的信心不足。

單從財報中的營收利潤數據看,百果園的表現似乎還不錯。

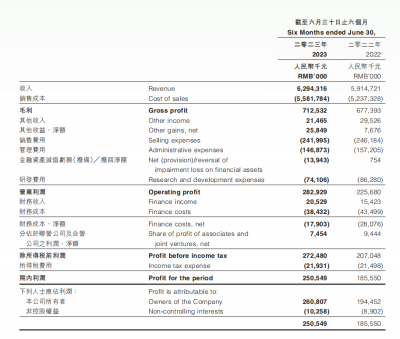

根據百果園發布的2023年半年報顯示,百果園收入62.94億元,同比增長6.4%;歸母淨利潤2.61億元,同比增長34.1%。但如果將其增幅與尚處於疫情期間的2022年對比,會發現百果園營收和利潤的增長正在放緩:2022年百果園總營收爲113億元,同比增長了9.9%,歸母淨利潤爲3.23億,同比增長達到了40%,增幅均高於2023年。

在營收利潤增長放緩的同時,毛利率從2022年半年報時的11.5%,降至11.3%,存貨平均周轉天數從8.8天,增加到了9.2天。

另外,作爲一家連鎖零售企業,百果園門店平均銷售收入正呈現下降趨勢。

2022年發布半年報時,數據顯示百果園旗下有各類門店5451家,銷售收入46.34億元;到了2023年6月30日,百果園門店數增加到了5958家,增幅達到9.3%,但銷售收入只有47.57億元,增幅僅有2.65%。如果將同期銷售額平均到每家門店,百果園單店銷售額已從85.02萬元,降到了79.84萬元,核算下來單店每天的平均銷售收入僅爲4374.79元。

從以上數據可以看出,之所以在單店銷售額下降的同時,百果園整體營收還能保持一定的增幅,門店擴張是原因之一;或許這也是爲什么百果園在“黃金十年战略發布會”上,再度提出了开店10000家的目標。

02.電商渠道衝擊大,百果園萬店目標延期?

之所以說是“又”,因爲這已經不是百果園第一次將开一萬家店作爲目標了。

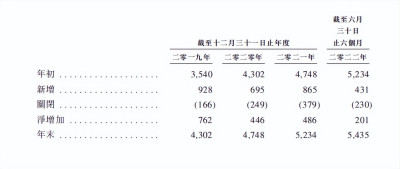

早在2017年9月,百果園就確定了萬店目標,並大膽的把完成時間設定在了2020年;如今回看,百果園沒能完成這一目標。

根據公开資料顯示,2017年百果園門店數達到2645家,同比增長54.6%;2018年門店數量3497家,增長率降至32.2%;2019年門店數量4302家,增長率下降至23.0%;2020年後的形勢不容樂觀,當年新开店鋪695家,關閉店鋪249家,到年末時門店數量爲4748家,增長率10.4%,連萬店目標的一半都沒有完成。

也是在2020年,百果園的銷售收入停止了增長。其銷售收入從2019年的89.76億元降到了2020年的88.54億元,淨利潤更是直接從2.48億元降至4565.8萬元,淨利潤率僅爲0.5%。

細究百果園2020年整體利潤大幅下滑的原因,其招股書中有這樣一段話:“由於线上銷量上升導致配送費用及包裝費用增加,2020年錄得线上渠道的毛利率爲-4.9%”。

這也就是說,百果園通過各種线上渠道售出水果,一分不賺還要倒貼錢;但是結合生鮮電商近年來的高速發展,也就不難理解百果園擴張步伐爲何會放緩了。

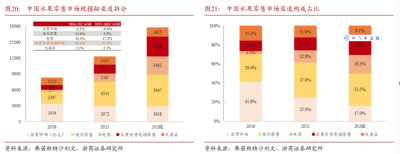

根據弗若斯特沙利文的報告,中國水果零售渠道包括農貿市場、現代零售、電商、水果專營連鎖零售及夫妻店五大類。其中農貿市場與夫妻店,受限於購物環境及標准化體系不足等原因,市佔率從2016 年的41.8%、15.1%降至2021年的25.0%、11.8%;而電商渠道的銷售佔比,則從2016年的3.3%增至2021年的12.8%,增幅高於同期水果專營連鎖零售等傳統渠道。

銷售數據的變化更爲直觀,弗若斯特沙利文的報告中顯示,2016年來自電商渠道的銷售只有277億元,到了2021年已經猛增至1567億元,增長了465.7%。而百果園所屬的“水果專營連鎖零售”渠道,同期銷售額從894億元增加到了1654億元,增幅85.0%,遠不及電商渠道的增幅,僅略高於水果零售市場的整體增幅。

對於线上訂單,百果園和加盟商是如何分配收益的?百果園方面表示:公司根據开店城市的店鋪租金、員工薪酬水平及消費能力將門店分爲A類門店和B類門店,基於每月毛利額階梯式抽點特許權使用費,线上线下的抽取比例不同;例如月銷售額達到6萬以上的A類門店线上抽取9%,线下抽取15%。

2001年在深圳創立,從加盟到直營,從直營再改爲加盟,“糾結”多年,在2018年獲得超15億元到B輪融資後,才下定決心开放社會化加盟的百果園,如何應對電商的衝擊及行業形勢變化,直接關系到資本市場對於百果園的信心。

03.保利潤拒打價格战?百果園押注“To B”面臨新挑战

1月5日,百果園舉行“黃金十年战略發布會”,給出了應對之策。

首先是將實現萬店目標的年限拉長到了10年,不再像2017年那么激進了;其次是全面布局“To B”業務,避开零售市場的內卷;還有就是適時开放全球加盟,進軍國際市場。

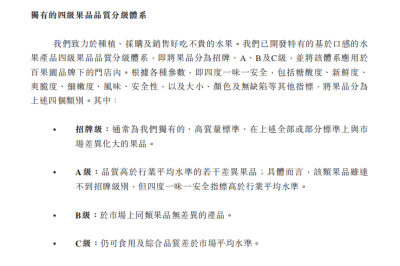

在終端零售方面,百果園將“好喫”战略升級爲了“高品質水果專家與領導者”,刻意強調了要對“招牌果”進行重點宣傳;這或許也是對市場上普遍反應的“百果園太貴了”問題的公开回應:不打價格战。

在百果園創始人、董事長余惠勇看來,在經濟下行壓力下,盡管大衆可能會壓縮开支,但對於日常食品的开支並不會減少,消費者對高品質食品的追求依然強烈。根據百果園觀察到的行業數據顯示,消費者對高品質水果的需求一直在增長,且這一趨勢是長期的。

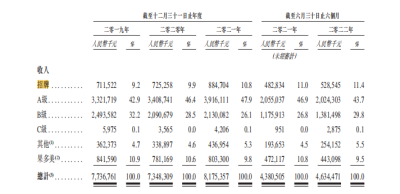

做出這一決定,似乎也是出於維護加盟商和公司利潤的考慮。根據百果園招股說明書的披露,2022年上半年,公司招牌級及A級水果銷售額,佔門店零售銷售總額的比重分別達11.4%、43.7%,爲主要營收來源;同時,招牌級及A級水果11.8%、10.3%的毛利率也顯著高於B級果的8.5%。

不同品級的水果在成本上存在差異,這主要受產品品質和稀缺性的影響。對於各等級水果的標准,百果園表示:招牌果具有獨家控貨的特性,強調大差異和高品質,由於其獨特性,成本相對較高;A級果注重在同類型水果中的優勢,即“人有我優”;B級果對標超商,電商平台的大衆果等級,有規模效應帶來的成本優勢,因此性價比更高。

百果園2023年半年報,雖然沒有給出詳細的銷售數據,但卻強調了招牌及A級水果銷售總額已經佔到門店零售銷售總額的67%,比2022年同期增加了12%。

從這個角度講,有網友們所反應的“百果園水果價格越來越貴”,也不算是錯覺。但是結合百果園單店平均銷售收入的下降趨勢,“押注”招牌果和A級果,目前看似乎還沒有對公司整體營收改善做出多少貢獻。

相比之下,發力“To B”業務,或許才是百果園真正想做的事。

據“趣解商業”了解,水果流通行業具有“一大兩散”特點;“一大”是指市場規模大,“兩散”是指供應端及銷售端高度分散。按照余惠勇的說法,僅靠百果園零售業務,在最理想的狀態下,最多也只能拿下10%的市場規模,而余下九成市場中,至少有70%的參與方不具備全品類供應鏈。百果園發力“To B”,盯上的就是這部分市場。

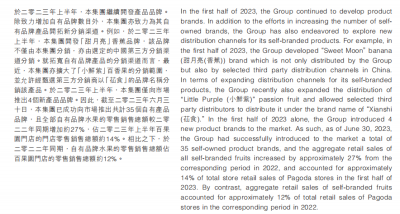

根據財報顯示,截至2023年6月30日,百果園已在國內建立了29個倉庫和初步加工配送中心,總建築面積超過19.47萬平方米;同時通過加大在水果種植端的布局,成功向市場推出共計35個自有產品品牌,這些都可能會成爲百果園“To B”業務的支撐。

除此之外,2023年10月,百果園旗下全資附屬公司百果園投資與深圳天圖東峰訂立股權轉讓協議,以1438萬元收購深圳般果約19.58%股權;股權轉讓完成後,般果將成爲百果園間接附屬公司,由百果園投資持有約51%股權,且財務報表與上市公司合並。

據“趣解商業”了解,般果是一家以總倉爲集配中心,通過城市倉爲終端买方提供水果生鮮採銷代理服務的平台企業;其在全國建立有178個城市倉,覆蓋了125個城市,實現了對上下遊參與者的廣泛觸達。般果長期合作的供應商有1700多家,2023年前9月,平台的交易總額達24億元。對於志在成爲水果行業“To B”龍頭的百果園來說,這顯然是個很好的抓手。

據百果園方面表示,目前公司“To B”業務營收佔整體營收的比例接近10%,毛利佔比則略高於收入佔比。不過,在涉足“To B”市場後,百果園又將面對行業內另一巨頭“洪九果品”的有力競爭。

曾獲得過阿裏巴巴投資並於2022年9月在港交所上市、成爲“中國水果第一股”的洪九果品(6689.HK),是一家集海外基地採購、進口、批發、超市配送、水果專賣店、電子商務於一體的水果供應鏈管理企業;在全鏈路中,洪九果品做的都是“To B”的生意,同時是國內最大的東南亞水果分銷商、最大的榴蓮分銷商、最大的進口火龍果分銷商。

近年來,洪九果品的營收一直在快速增長。2019年其營收20億元,2020年營收57.71億元,2021年102.8億元,2022年更是一舉達到150.81億元,超越了百果園的營收規模;此外,其17.1%的毛利率也高於同期百果園11.6%的水平。

盡管如此,洪九果品也有自己的煩惱。2023年上半年,洪九果品實現營收85.37億元,同比增長19.37%,但較前幾年的高速增長出現了放緩;淨利潤8.03億,同比下降了6.51%。

據信達證券分析,這主要是由於消費力疲軟背景下行業增速放緩造成的。而這也是百果園和洪九果品當下都要面對的問題,堅持提供“高品質水果”的它們,業績在相當一段時間內或許都將持續受到影響。

洪九果品上市後,已從高峰的41.8港元/股跌倒了現今的4.35港元/股;而百果園解禁後連跌三天,於1月18日創出了盤中3.56港元/股的新低,這或許都反映出市場的擔憂情緒。

但是,或許也不必過於悲觀。按照弗若斯特沙利文的分析,我國水果零售市場仍處在增長中,預計到2026年市場規模將進一步增加至17752億元,2021年至2026年的預期復合年增長率可以達到7.6%。

面對這個龐大的市場,“To B”對於百果園來說可能是“一劑良藥”,但想馬上“康復”,或許還需要時間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上市一周年市值下跌37%,百果園怎么了?

地址:https://www.breakthing.com/post/117359.html