文 | 申屠

3年虧損100億的每日優鮮,是互聯網燒錢模式在生鮮零售領域的再次折戟。每日優鮮們的試錯,正終結生鮮零售的燒錢擴張,推動賽道選手和資本回歸生鮮這門生意的本質:一要賺錢,二要民生。

老百姓總要喫菜,由於疫情等原因,也越來越愿意用手機买菜。而從社會角度看,生鮮零售事關農業現代化的最後一公裏,是國家農業战略的重要組成部分。從這一根本邏輯看,每日優鮮們的驗證,恰恰給了更多生鮮選手以資本燒錢退潮後的寬松環境,以及理性擴張的強力提醒。

近日,曾經“生鮮電商第一股”的每日優鮮在關停極速達業務後,又相繼傳出公司就地解散、資金斷鏈等一系列消息。據悉,每日優鮮目前有超300名員工正在勞動仲裁,且拖欠供應商款項或超16億。

每日優鮮“大撤退”,以及此前叮咚买菜全國範圍內的業務收縮,讓不少人對這個互聯網資本眼中的藍海市場憂心忡忡,生鮮電商如何擺脫盈利困局?路在何處?

每日優鮮打破“前置倉神話”

作爲“前置倉”模式鼻祖的每日優鮮,2015年11月在北京設立第一個前置倉後,迅速在全國復制。前置倉,指在社區附近建立中小型倉儲配送中心,再從該中心向外提供最快30分鐘配送到家的一種倉配模式。30分鐘“極速達”服務,似乎正好滿足了部分對生鮮配送時效性有極致要求的消費者的需求。

前置倉模式重資產、重投入,盡管大大縮短了生鮮送貨上門的時間,但也大幅提高了最後一公裏履約成本。 同時,前置倉位置偏僻,沒有自然客流,爲了獲得流量,平台要不斷加大補貼引流。這種高履約、高運營費、低毛利的運營方式,雖然看上去打造了“極致”的消費體驗,實則讓平台陷入巨額虧損的死循環,規模越大,虧損越大。

截至2020年,每日優鮮業務覆蓋20個城市,布局1500個前置倉。每日優鮮招股書顯示,履約費用爲公司運營費用的最大頭,一度佔總收入的34.9%。據東北證券研究數據,前置倉模式的履約費用是傳統中心倉電商的3倍,平台型電商的2倍,社區團購的6倍。

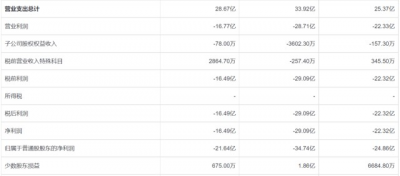

2018年至2020年,每日優鮮淨虧損分別爲22.32億元、29.09億元和16.49億元,2021年預計淨虧損可能超過37億元。僅用了短短4年時間,每日優鮮就燒光了100多億元。

同屬“前置倉”模式的叮咚买菜,盈利情況也不樂觀。2019年至2021年,叮咚买菜分別淨虧損18.73億元、31.77億元、64.3億元,三年虧損近115億元。 爲了減損,叮咚买菜過去2個月連續關閉河北廊坊、唐山,廣東中山、清遠、珠海、天津,以及安徽宣城、滁州等多城業務。同時,叮咚买菜還通過調整產品結構、拓寬消費場景、重投預制菜等方式,努力爬出虧損泥沼。

就在2020年一季度疫情期間,叮咚和每日優鮮這兩家前置倉,虧損率曾經好轉至10%左右(每日優鮮-11.07%,叮咚-9.41%),但疫情結束後,虧損率又被打回原形,2020年全年,在疫情刺激下虧損率仍在25%以上(每日-26.9%,叮咚-28%),2021年一季度虧損更高達35%以上(每日-39.28%,叮咚-36.43%)。

前置倉曾被互聯網資本追捧爲“最有前途”的生鮮電商模式之一,因此對叮咚和每日優鮮兩家前置倉近幾年內也不惜重金投入,但隨着每日優鮮“大敗局”,由資本構築的前置倉快速擴張神話土崩瓦解。

互聯網燒錢模式不適合生鮮電商

創業者們都知道,好的商業模式有累積作用,投入能換來客戶留存,而壞的商業模式,燒錢無法帶來與之相對應的商業價值。前置倉燒錢留下的一地雞毛,也在警示所有從業者:互聯網普遍的燒錢法則根本不適用於生鮮零售領域。

生鮮電商層面,互聯網燒錢模式帶給行業“三個過度”,讓行業一度脫離正常發展軌道。

其一,承諾30分鐘極速達,提供背離成本的“過度消費體驗”。 生鮮電商盲目效仿外賣的快速送達,配送時間從次日達、1小時達,演變爲最快30分鐘達。但與外賣不同,大多家庭的生鮮消費,比外賣更具計劃性,因爲外賣可即食,生鮮則需加工,生鮮極速達僅是消費者的需求之一,不是全部,這也是後來美團、盒馬逐漸選擇次日達的一大原因。“過度消費體驗”的30分鐘極速達,給低毛利的生鮮平台帶來極高的履約成本,成爲平台盈利困局的症結。

其二,盲目補貼,一味追求用戶量,帶來“過度營銷”。 生鮮電商平台補貼的0.99元一盒的雞蛋,確實能招來大量的羊毛黨用戶,卻換不來用戶留存。換句話說,盲目價格战,讓用戶哪家更便宜便選哪家,毫無忠誠度。燒錢不僅導致用戶低留存,更破壞了整個行業生態,損害同行菜農菜販的利益,只有少數財大氣粗的生鮮電商平台短期受益。在用戶端,雖然在短期內用戶感覺受益,可一旦生鮮電商成長起來後,很快就會成爲“收割者”,會把補貼出去的錢再收回來。

其三,急於收割市場,帶來“過度擴張”。 傳統互聯網的玩法中,要想解決資方以及用戶流失問題,最好的辦法就是擴張,只要保證增長率,其他問題迎刃而解。過去幾年,每日優鮮在資本助力下,迅速擴張,從北京向外輻射至華北、華東、華南、華中等地,最高峰時期業務覆蓋約20個城市,擁有約5000個前置倉。同樣極速擴張的叮咚买菜,在2020年業務在短短幾年時間內覆蓋了北京、南京、廣州等27個城市。

但事實證明,大規模擴張並沒有爲每日優鮮和叮咚买菜攤薄成本,反而帶來巨額虧損,過去幾年,每日優鮮和叮咚买菜虧損額加起來至少達200億。

最後,基於社會大環境的變化,當下互聯網行業也正發生深刻變化。投資業內人士表示, 因互聯網“燒錢”模式難以爲繼,市場的估值錨正悄然生變,從緊盯單純的用戶增長,轉變爲更加注重盈利的確定性。

生鮮電商需求仍旺盛,市場規模預計達4000多億

雖然虧損是燒錢模式的通病,但市場對生鮮電商的需求依然旺盛。相關調研結果表明,與2021年相比,2022年65.4%的消費者消費頻次增加,51.6%的消費者消費金額增加。

2022年來疫情反復,爲配合國家防疫管控,多地區進入靜態管理,居民飲食日用亟待解決,而具備倉儲、配送優勢的生鮮電商,成爲居民日常生活保障的重要渠道之一,成爲城市保供體系中不可或缺的部分。

國家政策方面,從2021年的《“十四五”電子商務發展規劃》,到2022年的“中央一號文件”,政府在農產品、冷鏈建設、產銷合作等方面出台多項政策,鼓勵農業產業鏈上下遊間加強緊密合作,加強基礎設備設施建設等,爲用戶提供更高品質的產品和服務,鼓勵生鮮零售行業健康發展。

前置倉遭遇的困局,也促進行業趨於理性,跳出燒錢盲目追求規模的“坑”,逐漸進入注重效率和盈利的下半場。 目前行業正陸續出現了區域化盈利的案例,如頻繁嘗試多業態的盒馬和華東生鮮零售企業食行生鮮。

在阿裏公布的2023財年第一季度(自然年2022年第二季度)業績中,盒馬GMV(商品銷售總額)季度同比增長超過30%,其中,由三江購物運營的5家寧波盒馬鮮生門店,已連續四個月實現盈利。公开資料也顯示,食行生鮮在2019年起主營市場蘇州持續盈利的基礎上,2022年上半年實現了全集團盈利。

生鮮電商未來:既要民生,又要盈利

生鮮電商的本質是賣菜,供應鏈背靠農業,這也就決定了生鮮電商在發展過程中必須要有兼顧民生的底色。

菜賤傷農,菜貴傷民,生鮮電商需在用戶需求、企業發展、農戶需求三者之間取得均衡。 同時,生鮮供應鏈事關農業產業鏈發展,需從冷鏈、農業產業鏈、可溯源等多角度下功夫,而這些改變,僅靠市場力量遠遠不夠,還需政府引導、整個產業鏈條從業者協同。

網經社電子商務研究中心特約研究員陳虎東認爲,生鮮電商的困境,在很大程度上是我國冷鏈市場的一個痛點的反映—— 基礎設施,冷鏈裝備、冷鏈供應鏈等,都有很大的痛點需要解決。

近年來數字經濟的發展,正加速這些難題的破解。隨着我國農業基礎設施日益完善,數字化正賦能生鮮電商產業鏈上、中、下各環節,推動農產品產地倉、協同倉、銷地倉的單方協同,提高農產品產量,降低損耗,加速流通與分銷,打通農產品從產地到消費者的全流程供應鏈,也爲生鮮電商平台的商品供給保產保量。

除了生鮮企業之外,各地政府也在默默努力。以農業大省山東爲例,近兩年來,爲了推動山東省由傳統農業大省向現代農業強省轉變,山東陸續出台《共同推進現代農業強省建設方案(2021—2025年)的通知》等,在農產品綜合生產和供給能力、提高農業科技裝備條件、以及農產品市場流通等方面加大投入與建設。山東也基於產業鏈全局視野,在數字菜場,數字技術產前、產中、產後的應用,農產品流通,以及推進農業產業鏈發展中做出積極探索。

可以預見,在生鮮零售這片民生領域,未來跑通商業模式的,必將是妥善處理好民生和盈利兩大目標的、更高效務實的選手。而無論互聯網資本的生鮮熱潮是漲是退,菜農總要賣菜,老百姓總要喫菜,手機上的菜市場和人間煙火氣,都將繼續。

- 每日優鮮(MF)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:每日優鮮大撤退,成生鮮零售發展分水嶺

地址:https://www.breakthing.com/post/11792.html