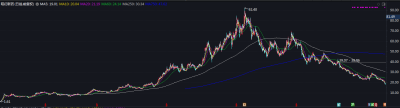

港股藥明生物大跌18.17%,A股藥明康德11萬手封單按在跌停板摩擦!

藥明生物、藥明康德只是CRO行業的一個縮影,凱萊英、康龍化成、昭衍新藥、美迪西、泰格醫藥等的股票走勢圖是“一江春水向東流”,不是東北方向,而是東南方向。

以下分別是昭衍新藥603127、凱萊英002821、康龍化成300759、泰格醫藥300347等的走勢圖,太壯觀了,比黃果樹瀑布好看多了!

這是美麗的黃果樹瀑布!

今天,盛運君簡單聊聊這個CRO行業,供大家夥參考。#發生了什么?CXO龍頭藥明康德閃崩#

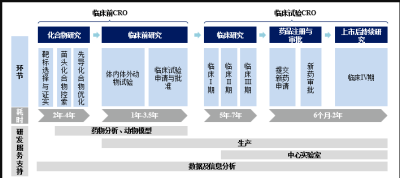

1990年之前,國際大藥廠大多數被歐美發達國家掌控,藥廠的主要工作順序是:藥品研發、臨牀實驗、申請許可(比如美國FDA)、投入生產、銷售等5大工作。

之後,競爭加劇,部分國際大藥廠开始了商業模式的轉變。(本質是爲了提高生產效率,提升每股收益EPS與淨資產收益率ROE)

首先,將部分生產委托給專業代工藥廠代工,可以降低成本,就像蘋果將產品外包給富士康、立訊精密等生產是一個道理。

其次,由於研發太消耗資金,於是又將該業務外包。具體聊一下爲什么要外包?外包對藥廠有什么好處?

假如你是諾華的CEO,爲了提升股東價值(拉高股價)該怎么辦?當然是提升淨資產收益率ROE與每股收益EPS了。假如一年可以省下10億的研發費用,外包給CRO公司做,你會怎么辦?當然是給它們做了。省下的10億研發就相當於多賺了10億,從而會讓每股收益大幅提升,股票價格大漲,股東自然樂开懷了。

注意:這裏面有個會計上的玩法。假如這公司每年省下10億研發費用,3年後花20億买回CRO公司的藥品專利。這家藥廠3年節省的研發費用不是30億,而是10億。但是如果按照會計原則去玩報表,玩股票,就很神奇了。來吧,我們看看怎么變魔術!

這家大藥廠花費20億买回的專利,放在會計科目無形資產裏,而不是費用,無形資產是專利或技術,可以逐年攤銷,所以對財務報表影響不大,對每股收益影響不大,對股票價格影響很小。

如果你不外包藥品的研發,每年的10億是計在研發費用的,這是你經營的成本,醫藥公司的股價壓根就不怎么會走長牛行情!

在這種商業背景下,就產生CRO行業,也就是所謂的醫藥外包服務。

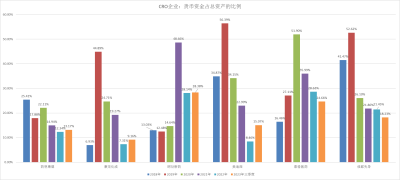

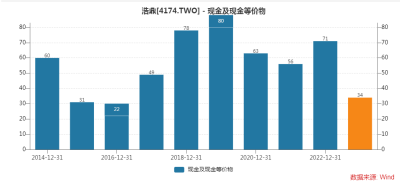

做CRO的企業,基本只做研發,不做生產和銷售。投資這類企業,主要看一個指標:現金與現金等價物、交易性金融資產等佔總資產的比例,我們看看A股這些CRO企業質地如何,是在裸泳嗎?

2018年-2023年三季度,CRO行業這些公司貨幣資金佔總資產比例的中位數分別是:

20.94%、36%、25.40%、22.40%、16.90%、16.55%。

可以看出國內的CRO企業,維持20%以上的比例是行業水平,有些企業不可謂激進。

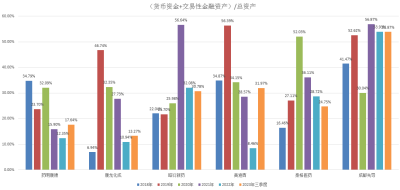

最後,我們看下貨幣資金與交易性金融資產之和佔總資產的比例。

2018年-2023年三季度,CRO行業這些公司貨幣資金佔總資產比例的中位數分別是:

28.45%、39.87%、32.10%、46.37%、30.40%、31.37%。

一般來看,該比例維持在30%以上相對行業內公司是比較優秀的。

公司經營是否穩健,大家看圖說話,數據一般不會說謊。

總結:

CRO企業,是比誰活的更長,而不是比誰賺的多,現金與現金等價物佔總資產比例是至關重要的一個參考指標。

某CRO企業的現金與現金等價物佔總資產比例,第二張圖是股價走勢圖。可見,CRO行業的投資是太難了,一般投資者還是不要碰爲好!

$藥明康德(SH603259)$

$康龍化成(SZ300759)$

$昭衍新藥(SH603127)$

大師說:李嘉誠

年輕時我表面謙虛,其實我內心很驕傲。爲什么驕傲呢?因爲同事們去玩的時候,我去求學問;他們每天保持原狀,而自己的學問日漸提高。

免責聲明:市場有風險,投資需謹慎。本文章是基於本公司分析師認爲可靠且已公开的信息,本公司力求但不保證這些信息的准確性和完整性,也不保證文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文章所載資料、意見及推測不一致的文章。

本文章的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發、轉載,需徵得北京盛運德誠投資管理有限公司同意,並注明出處爲北京盛運德誠投資管理有限公司,且不得對本文章進行有悖原意的引用、刪節和修改。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:CRO藥明生物大跌18.17%,投資者如何提前預知風險?

地址:https://www.breakthing.com/post/118013.html