好概念等於好生意?

1月31日晚間,KK集團更新赴港IPO招股書,摩根士丹利爲其保薦人。

據悉,此次已是KK集團第四度遞表,此前曾於2021年11月4日、2023年1月20日、7月31日三度遞表。據此次招股書最新披露,截至2023年10月31日爲止的十個月內,KK集團實現營收47.69億元,淨利潤2.09億元,經營利潤3.76億元,業績全面轉好。

據官網介紹,KK集團創立於2015年,是國內領先的潮流零售企業,集團踐行多品牌战略,旗下擁有精致生活潮流零售品牌「KKV」、美妝潮流零售品牌「THE COLORIST調色師」、全球潮玩文化潮流零售品牌「X11」、進口商品集合店「KK館」等多個優質品牌。

圖片來源:招股書

得益於以Z世代爲主的新一代消費者的崛起,帶來了零售格局大變革。以“顏值即正義,社交即貨幣,個性即動力”爲特點的他們,不僅追求產品品質,更注重社交場景及個性化購物體驗,給予了KK集團應運而生的機遇。

截至最後實際可行日期,KK集團零售店網絡共有800家門店,其中包括680家自有門店及120家加盟店,零售店網絡覆蓋中國31個省及印度尼西亞34個城市。

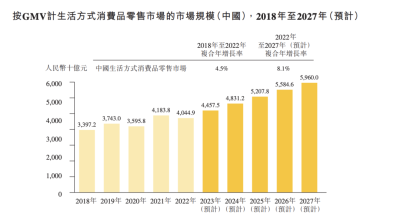

根據弗若斯沙利文報告,以GMV計,KK集團是2022年中國三大生活方式消費品的线下驅動的非雜貨零售之一。以GMV計,KK集團於2022年在中國线下驅動的非雜貨零售市場的市場份額爲1.6%。

2022年全年中國线下驅動的非雜貨零售市場的市場規模以GMV計達到人民幣2695億元,佔同年中國生活方式消費品零售市場的整體市場規模(以GMV計)的6.6%。

據招股書介紹,公司經營狀況的全面好轉得益於門店銷量、銷售額的快速增長,2023年公司單店月均GMV達73.4萬元,同比增長43.8%;月均交易單量達1.18萬單,同比增長48.4%。

圖片來源:招股書

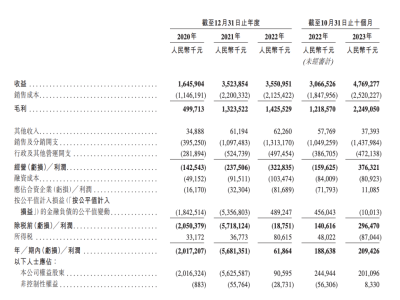

從財務數據來看,KK集團於2020年、2021年及2022年以及截至2023年10月31日爲止的十個月中,分別實現收益16.46億元、35.24億元、35.51億元和47.69億元,同期淨利潤分別爲20.17億元、-56.81億元、6186.4萬元以及2.09億元。

從各項指標來看,KK集團均在2023年的前十個月內創下新高,且盈利能力相比之前有明顯提升。

尤其在2023年前十月,KK集團已經實現淨利潤轉正,經調整後淨利潤從2022年前十個月虧損2.5億元提升至盈利2.3億元,經營利潤率轉正爲7.9%。

截至2023年的前十個月,KK集團的單店月均GMV錄得43.4%的強勁增長,由截至2022年10月31日止十個月的53.94萬元增長至截至2023年10月31日止十個月的77.37萬元。

從此次更新的招股書細節來看,此次再度遞表的底氣也來源於最新報告期內的出色表現。

尤其在經歷了2021年至2022年期間的线下消費需求收縮、大量加盟商面臨經營困難、閉店的艱難選擇之後,導致KK集團的估值陷入增長停滯,此番更新的招股書數據能否提拉市值已成關鍵問題。

賽道前景幾何?

「讓美好生活無邊界」是KK集團一直以來的口號。

從招股書中不難看出,KK集團仍對這個賽道的市場規模增長表示樂觀。在上市融資規劃中,KK集團下一步將重點投入零售門店拓店,借助近期线下消費恢復趨勢,提升市場佔有率、積極滲透新地區,尤其是國內二线城市及以下低线城市。

其背後,是持續挖掘中國低线城市的消費者購买力,從觀點上看,得益於年輕一代增長的購买力及更個性化的品味、Z時代崛起、客戶對新品牌开放心態及接受度、以客戶爲中心的线下購物體驗融入了线上社交基因以及適時響應消費者需求變化的數字化運營。

圖片來源:招股書

然而事實是否真正如此?

以同賽道的线下驅動的非雜貨零售商屈臣氏和名創優品來看,國內市場表現並未達到持續樂觀的水平。

屈臣氏中國在2023年上半年正面臨着門店收縮、營收下滑的增長危機;名創優品的季度報來看,雖然整體表現出色,但是細看國內市場的營收、淨利潤增長都面臨放緩,靠出海門店作爲主要增長點。

圖片來源:招股書

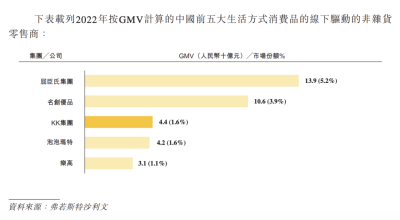

而根據2022年GMV來看,屈臣氏和名創優品在中國市場佔有率均明顯高於KK集團,泡泡瑪特則與KK集團基本持平,這幾家頭部品牌近年來的战略和嘗試紛紛發展受阻,在這樣的大背景下,KK集團持續保持如此良好的勢頭,很難說服市場。

而在這點上,在招股書的風險部分也有提到,一方面“可能無法有效地管理我們門店網絡的增長”, 包括引入滿足當地需求和偏好的品牌及商品能力、和品牌公司營銷工作的成效以及與其他競爭對手競爭的能力;另一方面“可能無法成功維持財務表現的增長”。

降本增效如何真正實現?

管理一家持續虧損的企業,恐怕都會提到“降本增效”這個詞。

從規劃上,KK集團計劃積極通過降本增效提高毛利率,不限於擴大自有品牌佔比、採購價格更低的三方品牌商品、控制門店租金、員工工資、物流倉儲等成本。

在融資後,KK集團還將持續提升數字化水平、擴大物流供應鏈以及僱傭相關人才等擴張性布局。

在零售門店基礎設施建設方面,KK集團主要打法在於用大場景、大空間鋪开攤子,單店面積可達300-3500平米不等,同時契合城市文化重金砸裝修以不同主題來吸引年輕客群。樓層選擇上也集中在商場中層。

與同賽道的其他潮玩零售商的選址有較大差異,也造成了成本上的壓力。

比如,全國潮流零售店KKV完成的3.0店鋪迭代,將店鋪出行主題升級爲航海主題,店內有船錨、救生圈、碼頭等航海元素,迭代成本增加了門店的經營壓力。

以KK集團旗下超大規模多元潮玩零售店X11參考,在華中地區的首店武漢旗艦店面積超過1000平米、擁有3層空間的獨棟建築;上海的淮海路店以烏托邦概念呈現,總面積超過2000平方米;沈陽中街店更是採用了超3000平三層獨棟,以簡約炫酷工業風爲主題來展示。

成爲“網紅”的代價是相當高的前期投入以及不斷增加的中後期更迭成本,同時,不可避免地需要解決坪效和資產折舊問題。

回答不了這個問題,即使當前成功扭虧爲盈,恐怕未來對營收增長的壓力將會更大。

【免責聲明】文章內容僅供研究和學習使用,不構成任何投資建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:四度衝擊IPO,能成嗎?

地址:https://www.breakthing.com/post/118766.html