圖:保利物業(06049)

華潤萬象(01209)預期上半年多賺25%至30%,與去年中期盈利逾倍升幅,落差非常大,但市場卻拍爛手掌;消息公布翌日,股價逆市升超過6%。證券界預期物管股今年中期業績只會有個位數增幅,華潤萬象的業績明顯優於同業。筆者仍然希望等待華潤萬象股價回調至30元水平,再分注买入。

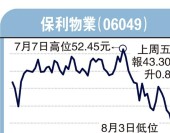

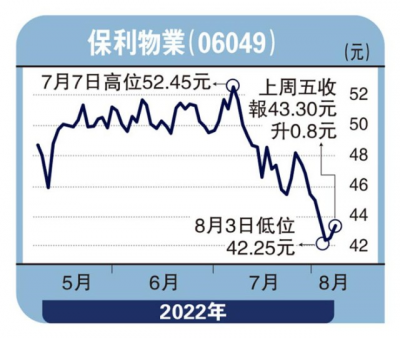

國資背景的物管公司中長期業績平穩增長的確定較高,所以今期介紹另一只國資背景的內房股保利物業(06049)。保利物業股價在2020年高峰期曾經見超過90元,只是伴隨物管股熱潮冷卻,股價就一直走下坡;股價在2021年至今維持在40元至60元區間橫行格局,近日开始沿着保力加通道底部向下滑落,再度挨近40元,技術形勢十分差。不過,即使股價跌穿40元,往績市盈率約21倍、22倍,估值未算平宜到非买不可。話雖如此,國資背景的物管股,中長线應該可以在行業跑出,並且提供穩定股息,不妨在40元水平开始分注收集保利物業。保利物業上周五收報43.3元,上升1.88%

相對部分物管股盈利倍升,保利物業近兩年表現普通,2020年度盈利增長37%;2021年度增長25%。中金預期今年上半年收入升幅20%,淨利潤則有23%升幅。至於全年業績,今明兩年分別爲10.6億、13.4億元人民幣;以去年盈利8.45億元人民幣計,今明兩年盈利增幅可能會有25%、26%。

若果中金的估計貼近實際情況,有兩個非常重要啓示,首先是保利物業盈利增長速度不至於不停減慢。如果上市公司盈利增速由60%、40%、20%,逐步單位數,投資者也會不停調低公司的估值。內地公用股就是其中例子,因盈利增長減速,股價長年累月低迷。第二個啓示是,盈利增幅有兩成的話,PEG(市盈率/增長率)就有1倍左右;盈利增速足以支持市盈率在20倍水平左右。

操作策略方面,中金對保利物業目標價爲68.1元;花旗給予目標價更高達78元;瑞信目標價較爲保守,爲59.45元。投資者未宜對該股份有太高期望。在現時市況下,保利物業股價只會在區間上落。有見於50元是前段時間的平台位,大家可考慮沽出部分倉位止賺。

- 保利物業(06049)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:保利物業股息穩定 分注吸納揸中長线

地址:https://www.breakthing.com/post/11928.html