本文來源:國海證券黨崇鈺等

技術性衰退

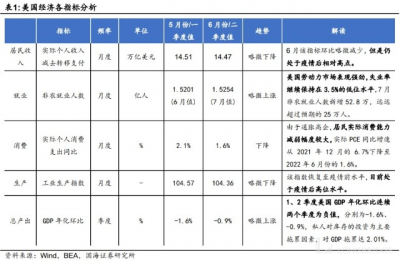

目前美國經濟處於技術性衰退, 但是美國經濟離實質意義上的衰退還有一段距離,美國經濟指標部分轉弱但大都仍保持堅挺。

2022 年 1、2 季度美國 GDP 年化環比連續兩個季度爲負值,分別爲-1.6%、-0.9%,陷入技術性衰退。

但 NBER 所關心的指標大都仍保持堅挺,比如 6 月實際個人收入減去轉移支付 6 月爲 14.47 萬億美元,前值爲 14.51 萬億美元,環比略微減少但仍處於高位。

7 月季調後非農就業人口新增 52.8 萬人,遠高於預期 25 萬人。而失業率方面,美國依舊維持在疫情之後 3.5% 的低位,低於 6 月的 3.6%,和疫情前低位水平持平。

庫存投資對 GDP 的拖累可能加重

目前私人庫存同比增速逐步攀升,而銷售同比增速整體回落,美國庫存周期或將進入歷史拐點。

2021 年下半年以來,美國私人庫存增幅較大,庫存總額同比增速由 2021 年 6 月的 6.32% 增至 2022 年 5 月的 17.71%。

但是 2022 年一二季度商品消費降溫,銷售同比呈現出波動式下降,銷售總額同比增速的三月移動均值從 2021 年 12 月的 16.66% 降至 2022 年 5 月的 14.05%。

美國庫存周期或將進入歷史拐點,從歷史的趨勢來看,庫存的同比變化趨勢一般會滯後於銷售約 3-6 個月。

投資分析

對於未來美股走勢,近期反彈源於市場預期美聯儲在 6-7 月大幅度加息後,可能因爲衰退風險增大以及通脹邊際緩解而減緩加息步伐,從而導致利率對股市的壓制得以減弱,美股出現一段時間的估值修復。

但是近日公布的美國非農數據超預期強勁,失業率保持在歷史低位,可能扭轉此前市場預估的美聯儲轉鴿節奏,9 月美聯儲加息 75bps 的可能性上升。

根據美債收益率曲线倒掛的歷史經驗和 CME 數據隱含的加息節奏,美國經濟實質衰退有可能在明年上半年發生。

雖然當前美股盈利下修幅度尚且不大,但是隨着時間推移,若美聯儲降息周期到來之前經濟衰退風險不斷加大,美股或將因盈利下修再次調整。

美股股票推薦:法拉利(RACE.N)、露露樂蒙(LULU.O)。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:周期看美股:實質性衰退會來嗎?

地址:https://www.breakthing.com/post/12019.html