搭上了AI快車的英偉達,再一次交出了亮眼“答卷”。

財報顯示,2024財年,英偉達營收609億美元,同比增長126%,淨利潤297.6億美元,同比增長581%。其中,Q4實現營收221億美元,同比增長 265%;淨利潤122.85億美元,同比增長769%。

圖源:英偉達

因業績亮眼,財報發布當日美股盤後,英偉達股價上漲9.08%,並帶動美股芯片股全线上漲。這也正如獨立股票市場分析師Michael Kramer所言,“如果英偉達股價沒有大幅上漲,就沒有別的因素可以推動美股繼續走高了”。

不過值得注意的是,此前英偉達股價已連跌四天,從739.75美元/股下跌至674.72美元/股,綜合跌幅高達8.79%。由此來看,亮眼業績帶來的利好,僅僅填平了前幾天的股價回調。

圖源:百度

誠然,任何一家公司的股價都不可能持續保持高昂態勢,英偉達的股價有波動很正常。然而需要注意的是,過去一年,AI概念助推下,英偉達的股價持續“狂飆”,累計漲幅高達40%。幾乎每次業績披露前,英偉達的股價都會提前上漲。

時間來到2024年初,隨着股價逐步走高,英偉達的市盈率也越發膨脹,很多投資者會選擇在財報公布前拋售英偉達股票,鎖定利潤。

這很難不讓人感到擔憂——未來,英偉達的股價將扶搖直上還是回歸理性?

H100走俏,數據中心業務仍爲創收關鍵

曾經,英偉達的身份還是一家主營遊戲顯卡業務的公司。以2022財年財報爲例,英偉達遊戲部門銷售額達到125億美元,佔公司總營收的46%,堪稱“半壁江山”。

不過隨着ChatGPT問世,英偉達的業務模式开始出現重大轉向。據悉,早在2016年,英偉達就向OpenAI交付了世界上第一台AI超級計算機,該產品最終促成了ChatGPT的誕生。ChatGPT問世後,衆多科技公司不僅紛紛布局AI大模型,還斥巨資採購AI芯片。英偉達的高光時刻也隨之到來。

據了解,英偉達在全球人工智能芯片市場的市佔率預計最高已經達到90%,可以說是人工智能領域“無可爭議的領導者”,這也得益於大模型浪潮下,其H100 GPU等產品極具剛需屬性,實現了對市場的大規模搶佔。

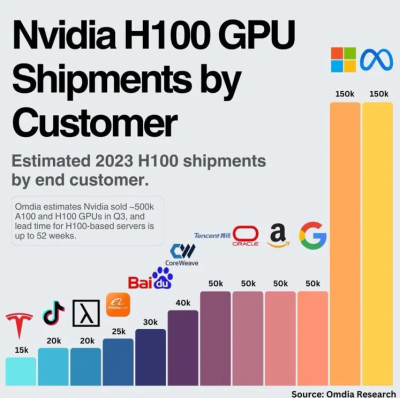

Omdia披露的報告顯示,2023年,Meta和微軟從英偉達處購买了15萬塊H100 GPU,谷歌、亞馬遜、甲骨文以及騰訊均從英偉達處購买了5萬塊H100 GPU。

圖源:Omdia

隨着H100 GPU銷量走高,英偉達的數據中心業務進入發展爆發期也成爲必然。財報顯示,2024財年,英偉達數據中心業務營收475億美元,同比增長217%,佔總營收的78%,超越遊戲,成爲公司最重要的營收支柱。

更增強資本市場信心的是,隨着越來越多的科技公司搶灘登陸AI賽道,以及技術迭代速度持續加快,英偉達的數據中心業務還有進一步成長的可能性。

比如,近日,OpenAI發布的新型視頻生成模型Sora,將生成式AI的效果呈現提拔到一個新的高度,而這無疑需要更大的數據訓練規模,也會相應帶動AI芯片的需求增長。

這樣的趨勢下,IDC亞太區研究總監郭俊麗曾預測 ,2024年AI芯片規模將超過650億美元。結合市場地位來看,英偉達將是需求爆發下的充分受益者。

據悉,2023年9月,英偉達H100 GPU銷售一空。彼時交錢訂購,至少要到2024年中才能拿到貨。對此,英偉達CEO黃仁勳也在2024財年財報電話會議上進行了說明,“AI芯片總體供應狀況正在改善,但仍面臨短缺。供應受限狀況將在全年時間內持續下去”。

另外,財報也顯示,2024財年Q4,英偉達存貨/收入比值爲24%,同比下降61個百分點;應收帳款/收入比值爲45%,同比下降18個百分點。存貨佔比下降,說明英偉達的產品供不應求,應收帳款佔比下降,則反映出英偉達在供應鏈中處於強勢地位。

圖源:海豚投研

顯而易見,大型語言模型初創公司、消費互聯網公司和全球雲服務提供商等AI先行者持續加碼AI業務,爲英偉達積蓄了強勁的增長勢能。而最近橫空出世的Sora,更表明AI發展仍在加速軌道上,下一波浪潮正在形成。這些趨勢無不暗示,英偉達還有十分高遠的想象空間。

不過值得注意的是,AI畢竟屬於新興產業,飛速發展的同時,也展現出越來越多的不確定性,包括下遊企業布局自研芯片等。

這種情況下,英偉達還能否實現更加確定性的業績攀升?

科技公司布局自研芯片,英偉達如何應對?

回顧英偉達過去一年的股價不難發現,其股價走勢並沒有持續高昂,而是呈拋物线狀的態勢。顯然,AI芯片的稀缺性是投資者給予英偉達高估值的理由,但在此過程中,也有不少人士對英偉達短中期的增長潛力深感憂慮。

比如,2024年2月18日,華爾街明星基金經理、方舟投資管理公司的CEO“木頭姐”凱茜·伍德對外宣稱,自己最近拋售了價值約450萬美元的英偉達股票。

針對爲何在發布財報前拋售英偉達股票,木頭姐表示,英偉達在人工智能領域是領導者,但未來它將面臨更多競爭,芯片需求或許沒有市場預期的那樣火熱。

標普全球市場情報匯編數據顯示,分析師普遍認爲2025財年,英偉達營收約爲900億美元,增速僅爲52%,這或許不足以繼續幫助英偉達維持較高的估值。

事實上,結合AI行業的趨勢來看,英偉達確實面臨不小挑战。前文提到,H100 GPU供不應求,爲了掌握主動權,諸多科技公司都已开始自研AI芯片。

比如,2024年初,有消息傳出,OpenAI CEO 山姆奧特曼計劃籌集5-7萬億美元資金,打造龐大的芯片制造廠網絡。

無獨有偶,2023年11月,微軟也推出爲Azure服務的兩款高端定制芯片Maia 100以及Cobalt 100。微軟副總裁Rani Borkar透露,Maia 100已在Bing和Office AI產品上測試,OpenAI也在試用。

圖源:微軟

面對上述挑战,英偉達選擇一方面加快提高產能,緩解客戶的焦慮情緒,最大程度滿足需求。

近日,瑞銀分析師披露的報告顯示,英偉達AI芯片的交貨速度正在加快,2023年年底時交貨期高達8-11個月,現在已減少到3-4個月。基於此,瑞銀將英偉達股價的目標價上調至850美元/股。

另一方面,加碼定制芯片業務,以圖“釜底抽薪”。相關市場前景也的確廣闊,據調研公司650 Group消息,預計2024年,數據中心定制芯片市場規模將增長至100億美元,2025年將翻一番。

在此背景下,英偉達正在建立新的業務部門,專注於爲雲計算公司和其他公司設計定制芯片,包括先進的AI處理器。

值得注意的是,英偉達進軍數據中心芯片定制市場,不止於契合市場潮流,更可能是讓部分科技公司,基於理性經濟,放棄自研芯片。

針對山姆奧特曼的“7萬億”計劃,黃仁勳認爲,“這筆錢能买下全球所有GPU”,並不符合產業發展邏輯以及企業經濟效益。

其實,從英偉達視角來看,接下來半導體行業的發展重點,並不是堆芯片數量,而是應該進行GPU構架創新,使計算速度提升,讓想要在本地使用AI的公司無需購买更多的設備。

據了解,2023年11月,英偉達推出了新一代AI芯片H200,可以以每秒4.8TB的速度提供141GB的內存,用於推理或生成問題答案時,性能較H100提高60%至90%,預計將於2024 年Q2上市。

圖源:英偉達

此外,英偉達將於2024年3月下旬舉辦GTC 2024大會,屆時將發布下一代AI芯片B100,與H200相比,性能提升超100%。

考慮到從零打造自研芯片需要耗費巨大的財力、物力以及時間成本,隨着產能逐步釋放、算力飛速提升,科技公司直接採購英偉達的產品,或許仍是主要路徑。

因此,在可觀的期限內,英偉達仍然有望坐享AI發展紅利。

作者:無字

來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報解讀:英偉達的“蝶變時刻”已然到來?

地址:https://www.breakthing.com/post/120526.html