巴菲特又刷屏了,不過這一次和股神兩個字連在一起的,是巨虧。

可不是嗎,參考“狗咬人不是新聞,人咬狗才是新聞”的思路,股神賺錢、賺大錢是應該的,虧錢才是大新聞。

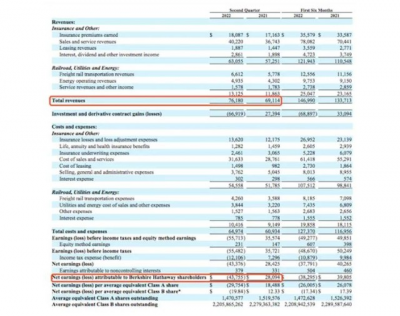

闲話少說,先上數據。從公布的財報來看,伯克希爾哈撒韋二季度歸屬於股東的淨虧損爲437.55億美元,去年同期爲淨利潤280.94億美元,其中最大的拖累在於,其投資組合在市場暴跌中損失了530億美元。

這個虧損是什么概念?

2019年-2021年這三年,伯克希爾哈撒韋歸屬股東的淨利潤分部爲814.17億美元、425.21億美元以及897.96億美元。換句話說,當下這430多億美元的虧損,大概是過去三年淨利潤的五分之一。如果說“投資有風險”,那當前的虧損顯然還屬於可承受的範圍(其實2020年1季度,伯克希爾哈撒韋也曾錄得497億美元虧損)。

更何況,上述虧損用“浮虧”來描述或許更爲准確。有人做過統計,今年二季度伯克希爾哈撒韋的股票持倉有69%的倉位集中在五家公司,虧損與這些公司在二季度內的股價下跌不無關系。其中第一大重倉股下跌21.63%、第二大重倉股下跌24.09%。不過,第一大重倉自6月17日以來持續大漲,截至8月5日的漲幅已高達28.37%;此外第二大重倉股相比6月30日也回升了近9%。也就是說,僅僅過了一個多月,隨着這些重倉股的股價上漲,上述“浮虧”已經开始減少。

其實,伯克希爾哈撒韋巨大的業績波動與美國新會計准則有很大關系。新會計准則對金融類投資項目的計價進行了重新分類:對長期持有,且不准備上市拋售的,按其账面價值計算;對可能持有,或者時機合適予以拋售的投資,要按市場價計算,並將差額計入收益。即,持有股票的浮盈或浮虧都計入淨利潤。巴菲特也曾公开抱怨,巨額股權投資組合每天市值波動經常超過20億美元,新規則要求這種波動立即計入淨利潤,這不太合理。

有媒體報道,面對二季度的虧損,伯克希爾哈撒韋的財報中提示投資者,不要過度關注公司財務報告中投資收益的波動,因爲任何給定的季度投資收益(損失)數額通常是沒有意義的,並且提供的每股淨收益數據可能對那些對會計規則知之甚少或一無所知的投資者極具誤導性。

把這段話和二季度的虧損聯系在一起,看起來很像是虧損後熬制的心靈雞湯。但其實盈利年度的財報、年報中,你都能找到類似表述。

這才很“巴菲特”,不是嗎?

還記得他那句“暫時的利潤損失就好比郵寄過程中寄丟了一張紅利支票,幾乎不影響長期回報”嗎?其實另有一句話很值得琢磨:“我們寧可接受變動劇烈的15%,也不要穩健平順的12%”(1998年巴菲特致股東的信)。

對於長期投資者而言,波動非但不是風險,甚至意味着機會。在巴菲特眼中,真正的風險是本金永久性損失的可能,而非過程的波動。

不過想從波動中收獲機會,至少還有兩個條件:一是投資的資金是長錢(至少不會受迫交易);二是真理解標的(而不只是追逐標的某些階段性業績),就像巴菲特本人一直告誡投資人,要忽略伯克希爾哈撒韋的淨利潤,而更該關注運營利潤和“穿透利潤”。

本材料不構成投資建議,據此操作風險自擔。本材料僅供具備相應風險識別和承受能力的特定合格投資者閱讀,不得視爲要約,不得向不特定對象進行復制、轉發或其它擴散行爲,管理人對未經許可的擴散行爲不承擔法律責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:金融破段子|巴菲特大虧?這季刷屏的財報究竟有啥看點?

地址:https://www.breakthing.com/post/12062.html