美股和黃金價格又新高了,上海金突突到了494,美股納指也到了18333點。

很多人恐高症又犯了,說我等着它跌,怎么一直不跌呢?

其實美股黃金一直漲的邏輯,是因爲正常情況它就是該漲的…

美股漲不停,因爲公司利潤每年都在增加,美股拿錢回購注銷股票或者分紅,所以穩定增長。

市值=估值×利潤。

美股估值比較穩定,除非金融危機、天災人禍,否則其他時間也不會有太大變化。

所以估值不變,理論上就是一個穩定上漲的一元二次曲线,斜率爲每年復利6~10%的企業利潤增速。

爲什么A股感受很差,一是估值波動太大,資金只能單向進出,又沒有做空。

大多時間吸引人高位接了盤,導致賺不到錢。第二就是企業盈利增長過去不如美股,而且回購也太少,所以總增長也比不過。

全天候永久組合是25%股票+25%黃金+25%長債+25%短債,股票核心是美股,其次才是A股和越南。

如圖是全天候策略從23年12月到現在的曲线(紅色),上漲幅度爲2.65%,整體還算絲滑的,大多時間都是上漲。

但如果把股票部分全部換成中證800,就變成了藍色曲线,波動就會加劇很多,真就是ICU進出,心情都不好了。

..........

那爲什么黃金也那么能漲?

我們可以把黃金長期價值增長≈長期全球印鈔增速

金價的增速和全球債務周期非常接近,不信看數據。

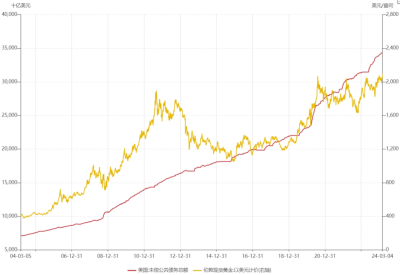

以美國爲例,自2004年以來,美國未償債務總額從7100億美金增長到了現在的34471億美金,年化增長8.2%;

倫敦金價從422美金/盎司漲到了2048美金/盎司,也是年化8.2%。

這倆過去二十年增速竟剛好一樣。

美國印鈔多沒有節操,黃金就漲得多狠。

但如果看絲滑程度的話,黃金顯然是比不過印鈔發債的,比如04-11無腦漲,然後就歇菜了很多年,直到最近才新高。

原因倒簡單,黃金和股市一樣,也受經濟周期的擾動,比如08年和21年無節操放水導致金價大漲,但其他時間不放水的時候又大多處於躺平的狀態。

……

由於咱完全不用懷疑信用貨幣時代下,美元持續放水收割全世界的可能性。

畢竟老美經濟只要想正常增長,貨幣就需要保持長期超發,所以長期黃金肯定還是存在上漲空間。

但短期黃金怎么走,就看美聯儲了,降息越猛,越超市場預期,可能黃金表現越好,反之則越差。

……

其實黃金的超長周期表現,和全球股市表現也比較接近。

因爲金價增速≈全球印鈔增速

全球印鈔增速≈全球名義GDP增速

全球名義GDP增速≈全球股市增速

ps:理論上長期金價漲幅可能比股市略遜一點,因爲金價本身的存量也會有所增長。

那爲什么這裏說黃金長周期表現和全球股市接近,而不是和美股接近。

主要美股過去幾十年,靠科技和美元霸權虹吸了全球太多國家的市場和GDP,所以美股表現,吊打黃金。

因此你懂的,現在這波美股靠着AI又要席卷全球新一輪市場了,所以美股這幾年也是強於黃金不少。

但長周期來說,如果哪一天美股因爲什么原因衰落下去,黃金也可能會重新反超美股走在前頭。

……

雖然放水下股票和黃金都會漲,但這倆又有各自的強勢周期。

比如經濟危機、战爭下的放水,黃金會好於股市,但常態化的時候,股市可能又好於黃金。

所以把股票+黃金組合搭配起來,再加上長債和短債,也是它爲何叫永久策略的原因。

那可能也有人好奇,長債和短債收益比不過黃金和股票,爲啥要選它們?

長債雖然長期略遜一籌,但在金融風險來的時候有很大的對衝效果以及增長潛力,08年時美股和黃金都曾大幅下跌,但長債卻大漲。

ps:TLT爲20年以上債券,SPX爲標普500,SPTAUUSDOZ爲倫敦金

而短債,也就是現金,算是不管在任何糟糕環境下都能穩住的一份底氣,如果只是前三者組合,極端情況也可能出現同時下跌。

ps:SHV爲3月內短債

而且現在3月期美債利率5%左右,可以說比大多數人的存款要來的強一些,因此也算是有吸引力的。

之前也給大家科普過這個全天候-永久組合,詳細介紹可以看:百年大變局!

雖說它不一定是最有進攻性的,但卻也是最能穿越各種經濟周期的組合了。

……

今天操作無,繼續耐心躺平中。

2、近期三足和牛20預計會發起調倉,所以暫時這周先暫停一次發車,預告一下。

3、恆生科技大跌4.3%,今天港股醫藥和科技都撲街,具體原因未知,估計上漲的恐懼就是我們在A股和港股裏養成的,總感覺漲了就要大跌,這不就來了。我自己目前持有的是中概互聯,雖然大方向恆生科技和中概互聯沒差,但讓我有點不舒服的就是恆科重倉快手,如果是抖音也就罷。另外恆生科技重倉裏也有小米和理想、小鵬、中芯等,會略微偏向汽車和硬科技的概念,喜好互聯網這種類型,中概互聯可能更適合。

@天天基金網 @天天精華君 @天天基金研究中心

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股、黃金又創歷史新高,恐高症犯了,還能买嗎?

地址:https://www.breakthing.com/post/121660.html