开年慘跌的美股市場,迎來了將被載入史冊的一周——在連續兩天上演深 V 大逆轉之後繼續出現 V 字走勢,但這一次,是千點跳水型的倒 V。

投資者恐慌逸散,美股又遭血洗,一切都與美聯儲主席鮑威爾 “鷹” 擊長空脫不开幹系。

他究竟說了些什么?打算做什么?市場的預期與美聯儲計劃的行動,又差得有多遠呢?

“救市” 是不可能救的?

隔夜,美聯儲貨幣政策委員會 FOMC 公布利率決議顯示,委員們一致決定維持 0 到 0.25% 的政策利率聯邦基金利率目標區間不變,符合市場預期。

在貨幣政策聲明中,美聯儲暗示 3 月加息,但步幅與後續加息路徑仍待討論;taper(縮減購債)方面步伐不變,規模仍爲每月 300 億美元,預計完成時間是三月份。

雖然鮑威爾表示目前不會額外加速結束 taper 和收緊貨幣政策的過程,但是講話態度非常強硬,滿滿鷹派的味道,具體收緊貨幣政策的問題全部推到下次回復,不確定性驟增,導致美股日內交易上下浮動劇烈。

在美聯儲決議公布前,美股三大指數一路高走,科技股帶領美股多數板塊反彈,蘋果、微軟等六大科技股和特斯拉盤中曾集體至少漲超 2%,似乎非常期待着鮑威爾進一步 “救市”。標普盤中漲略超 2%,道指漲幅 1.5%,而納指在早盤就曾漲超 2%。

決議放出後各大指數更是小碎步上衝,但是隨後快速回落,並在鮑威爾講話开始後迅速轉跌,其中道指盤中震幅近千點最終收跌,標普及納指盤中跌幅均超過 1%。

市場悲觀的情緒在盤後也沒有散去,即便特斯拉財報亮眼,但盤後卻一度下跌 6% 之多。

其他大類資產方面,美股 10 年國債收益率浮動同樣劇烈,日內最低曾到 1.77% 左右,但在美聯儲公布決議後快速上行,鮑威爾發布會期間,一度突破到 1.85%,美股收盤時已拉升到 1.87% 左右,日內升幅近 10 個基點。

對利率更加敏感的 2 年期美債收益率在鮑威爾講話期間上衝,升幅超 14 個基點;美元指數盤中跳漲衝上 96.50,創去年 12 月來的新高。

鮑威爾到底說啥了?

不排除每次會議都加息的可能在新聞發布會上,鮑威爾表示,美國就業市場一直在大範圍改善,勞動力市場 “非常強勁”。再加上當前美國通脹遠超 2%,FOMC 預計很快適合加息。

盡管尚未給出具體加息的時間表以及加息的具體幅度,但鮑威爾已暗示FOMC 每次會議都有加息的可能性,具體細節則將在下次的 3 月會議中討論。

與此同時,美聯儲也公布了名爲 “縮表原則” 的公告,在 FOMC 一致同意下,適合提供有關縮表計劃方式的信息。鮑威爾還直言,目前需要美聯儲大規模地縮表,但會在加息至少一次之後再討論縮表的問題,而且縮表將會是一個有序的、可預見的過程。

從鮑威爾的表態當中,市場解讀出聯儲將爲打壓高通脹而加息、甚至不惜縮表的態度,略微超過了市場預期。

通脹怎么看?美國通脹的失控程度,已經引發美聯儲官員乃至美國總統拜登的高度關注。其主要原因還是在於,供應鏈危機抑制生產,而疫情反復也持續影響供應端。

鮑威爾稱,雖然供給端的恢復速度將低於美聯儲之前的預期,但是隨着美國經濟復蘇,通脹有望在 2022 年回落。但他也承認,高通脹的持續性是上行風險點之一。

此外,在記者詢問關於供應鏈問題以及芯片危機可能延續至 2023 年時,鮑威爾的回答則顯得有些模棱兩可:“希望下半年看到問題解決的進展。”

市場爲何遭到暴打?

在中金公司分析師劉剛看來,美聯儲此次會議傳遞了不少關鍵信號,但部分偏離了市場預期,這才導致美股隔夜 “悲劇收尾”。

具體來看,其一爲加息:聯儲給出 3 月加息的強烈暗示,符合預期;但在未來加息路徑上,趨向預期的上沿。

不傷害就業市場的前提下有不少的加息空間(quite a bit of room to raise interest rates)、通脹依然存在上行風險(quite a bit of room to raise interest rates)、承諾穩定價格的政策目標(committed to our price stability goals)等鷹派表態,使得整體緊縮路徑趨向此前市場預期的上沿,雖然這也算不上完全的超出預期(畢竟 CME 利率期貨也已經計入了全年加息 4 次的預期),但至少使得部分期待得到美聯儲安撫的預期落空。

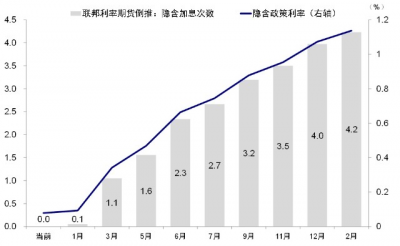

其二爲縮表:暗示不久後开始,但尚未給出具體路徑和細節,略超預期。此次預期混亂的根源都來自 1 月初 12 月 FOMC 聲明中對於縮表的討論,正是由於縮表的討論意外大幅提前,才導致市場明顯的前置對於加息節奏的預期,可以稱之爲 “縮表恐慌”。

此次有可能在 3 月 FOMC 會議上提出具體路徑方案、最早在 6 月會議上宣布啓動,這一路徑如果兌現的話略超出市場當前的預期。如果按照上一輪縮表期間最快月度速度計算(~1% 的資產規模),那么本輪縮表速度可達每月 900~1000 億美元左右(600 億美元國債和 300 億美元 MBS)。

因此,綜合美聯儲聲明和鮑威爾有關強調維持價格穩定性的表態,可以看出,整體上傳遞的信號不能說是完全超出市場預期,但是在市場預期的上沿甚至偏鷹,也使得市場部分希望在近期動蕩後得到美聯儲一些安撫的預期落空,這也解釋了在新聞發布會之後美債利率和美元的快速上衝、以及美股和黃金的回吐。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鴿子變兇鷹!鮑威爾憑什么爆殺美股?

地址:https://www.breakthing.com/post/1218.html