8月5日,博實樂教育公布截至2022年5月31日的第三季度財務業績。

根據財報,這家背靠碧桂園的民辦教育企業,已經聘請獨立財務顧問,評估4月份的初步非約束性收購建議書,或可能尋求任何替代战略選擇。

按照節奏,博實樂已經離退市不遠。那么,在退市前,博實樂交了一份怎樣的答卷?

瘦死的駱駝比馬大

若不考慮轉型的影響,按照絕對的業績對比,博實樂出現了大幅下滑。

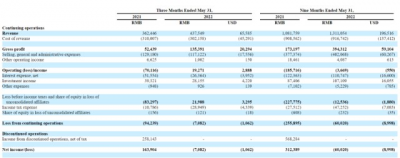

截至2022年5月31日,博實樂的總資產爲76.44億元,而上年同期爲105.85億元,資產縮水了27.8%。現金及現金等價物和受限制現金爲13.72億元,上年同期爲16.68億元,同比減少了17.8%。

第三財季,博實樂的營收爲4.38億元,去年同期的整體營收爲10.54億元,同比下滑58.4%。經營毛利潤爲1.35億元,去年同期爲4.18億元,下滑67.7%。

利潤表現上,博實樂出現了由盈轉虧。第三財季淨虧損710萬元,上年同期實現淨利潤1.64億元。

但需看到的是,業績的下滑是轉型的正常表現。剩余的持續經營業務,還保持着一定規模、並處於積極的增長態勢:其持續經營營收同比增長20.7%;持續經營毛利潤同比增長158.2%;毛利率從上一財年同期的14.5%增至30.9%。

截至2022年5月31日的九個月,博實樂的收入爲13.11億元,較上一財年同期的10.82億元增長21.2%。期內毛利爲3.94億元,較上一財年同期的1.73億元增長127.7%。毛利率從上一財年同期的16.0%增至30.1%。

本季度博實樂控制了开支,公司的銷售、一般和行政費用爲1.17億元,同比縮減了9.3%。經營活動產生了正向現金流,淨流入3.21億元,去年同期則淨流出2億元。

雖然整體業績出現了下滑,但博實樂的持續經營業務具有一定規模,且保持增長的趨勢。

博實樂是如何實現持續經營業務的增長的?

重建業務收入模型

在財報中,博實樂重點提及了兩方面業務——海外業務和國內幼兒園及K12運營服務。從營收構成來看,也確實是這兩方面的業務成爲業績增長的主力。

博實樂目前有三塊主要業務,分別是海外學校業務;補充教育服務,主要包括語言培訓、留學咨詢、職業咨詢、遊學和夏令營以及國際競賽培訓等;國內幼兒園和K12運營服務,主要包括營利性幼兒園和國內K12學校運營服務,包括餐飲和採購服務。

根據財報,海外學校業務已成其主要收入來源,且保持一定的增長態勢。報告期內收入爲1.88億元,較去年同期的1.42億元增長32.1%,佔第三財季總收入的42.9%。截至2022年5月31日,海外學校(CATS全球學校)包括英國的4所Stafford House、美國和英國的 4所CATS學院、劍橋視覺與表演藝術學院和英國的3所獨立寄宿學校。

博實樂執行副主席何軍立認爲,“海外業務的復蘇已經开始蓄勢待發。”

國內幼兒園和K12運營服務方面,第三財季實現收入1.12億元,較去年同期的7260萬元增長53.6%,佔第三財季總收入的25.6%——雖然佔比不高,但增速可觀。國內幼兒園和K12運營服務首席執行官黎婉媚表示,“我們的重點仍然是重建我們的業務收入,我們對取得的進展感到高興。”

唯獨補充教育服務出現了一定程度的下滑。第三財季收入爲1.38億元,去年同期則爲1.48億元,佔第三季度總收入的31.5%。但是下滑幅度不大,被其他業務的增長所抵消。

《民促法實施條例》落地與“雙減”之後,博實樂的轉型雖然沒有彌補缺失的營收,但整體來說還是取得了一定進展。在2021年財報中,博實樂特別提到,“我們的目標可能涵蓋廣泛的教育,包括獨立學校、寄宿學校、藝術學院、大學預科教育服務提供商、語言培訓中心和其他與教育相關的服務提供商。”

可以料想,這三部分業務也許在短期內不會增長到轉型之前的規模。但長期看,在政策預期相對穩定的情況下,保持穩步增長也並非不可能。

但資本市場似乎並不這么認爲。

退市之後怎么走?

博實樂的業績一直處於下行通道。今年以來,其股價已經跌去了79.24%,一度觸及了0.5美元的歷史低谷。截至上周五收盤,博實樂的總市值只有1.04億美元,甚至不如半年的營業收入,公司的未來已經不被看好。

穆迪、惠譽等評級機構紛紛下調了博實樂的評級。其中穆迪指出,“評級下調反映了博實樂的幼兒園和學校運營中止速度快於預期,公司不斷發展的業務模式存在高度不確定性,由此導致業務狀況削弱,規模縮小。”

目前,博實樂已經進入退市程序。4月29日博實樂宣布收到私有化要約,买方團計劃收購所有博實樂流通的A類及B類普通股,每股購买價爲0.83美元。5月6日,博實樂宣布公司董事會已成立特別委員會,以評估2022年4月29日收到的初步非約束性要約,該特別委員會由三名獨立董事組成。

7月21日,公司稱特別委員會已聘請Citigroup Global Markets Asia Limited作爲獨立財務顧問,並聘請Skadden, Arps, Slate, Meagher & Flom LLP作爲特別委員會的法律顧問,以協助其完成評估和審議公布日期爲2022年4月29日收到的初步非約束性收購建議書,或可能尋求任何替代战略選擇。

從私有化的價格看,比10.5美元的發行價縮水了92.1%。對投資者來說,博實樂並非一個成功的投資標的。而從退市前的業績看,博實樂或許無法回到當初的高光,但基礎實力還在,仍有希望緩慢走出下行周期。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:退市倒計時的博實樂,交了一份怎樣的答卷?

地址:https://www.breakthing.com/post/12209.html