摘要:阿裏巴巴穩健的Q1財報顯示了其恢復盈利的能力,因爲其成本優化策略取得了成功,我們越來越有信心繼續看到其收入增長和盈利能力的提高,再加上監管環境的改善,雲計算的低增長也應該趨於正常化,這得益於中國消費者在中期內的復蘇,因此,我們重申阿裏巴巴的买入評級,並督促投資者利用最近的疲軟來增加風險敞口。

阿裏巴巴公布了好於市場預期的第一季度財報,由於近期對退市的擔憂助長了該公司股價的下跌,但管理層表示其收入增長將進一步改善,盡管在中國面臨着宏觀挑战,阿裏巴巴的成本優化战略也得到了很好的執行,使其恢復了運營盈利能力。除非中國再次發生導致全國停工的重大疫情爆發,阿裏巴巴的風險回報比將越來越傾向於上行,隨着監管環境的改善,公司目前的估值也會隨着消費者情緒的改善而重新評級。此外,阿裏巴巴彈性的自由現金流證明其執行能力依然強勁,阿裏巴巴作爲中國領先的商業企業其競爭力也是毋庸置疑的。因此,我們認爲阿裏巴巴從基本面和技術面來看越來越有吸引力,重申其买入評級並督促投資者利用最近的下行波動來增加更多頭寸。

盡管面臨巨大阻力,阿裏巴巴基本面依然強勁

阿裏巴巴的營業利潤率遠高於市場普遍預期,這表明該公司對其成本優化战略的執行力度很高。首席財務官Toby Xu強調:

我們在不同的業務中實施了一系列不同的成本優化策略,這種整體成本優化策略已經取得了良好的成果,在未來幾個季度我們將繼續推行成本優化和成本控制战略。隨着成本結構的繼續優化和效率的進一步提高,這些改進將反映在我們的EBITA利潤率上。我們預計,隨着進一步追求高質量和高效率增長,我們將繼續實現EBITA利潤率的提高。

此外,盡管面臨重大阻力,阿裏巴巴仍產生強勁的自由現金流。因此,我們相信,阿裏作爲中國主要商業參與者的競爭力依然很強,隨着中國消費支出逆風趨於穩定,它應該有助於阿裏巴巴推動更強勁的復蘇。徐明強調:

我們繼續保持510億美元的強勁淨現金狀況,強勁的淨現金狀況是因爲得到了33億美元自由現金流的支撐,阿裏巴巴最有價值的資產是消費者的思維份額,我們不需要通過付錢來誘使消費者回來,在此期間,我們的DAU數據和頁面瀏覽量一直保持相對穩定。此外,我們的AAC用戶群中有10億消費者以及差異化應用程序,這使我們能夠進一步提高這種思維份額並抓住機會。

在關鍵時刻买入阿裏巴巴

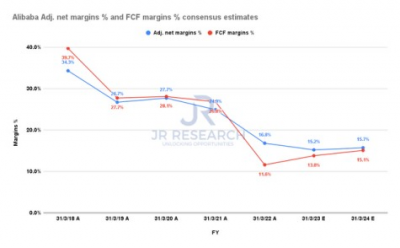

圖1 阿裏巴巴調整淨利潤率和FCF利潤率共識估計

因此,有關阿裏巴巴在22財年(上一個財年)盈利能力見底的普遍估計是可信的,值得注意的是,阿裏巴巴預計在24財年前FCF利潤率將有所改善,進一步鞏固其估值。然而,我們認爲,阿裏巴巴不太可能實現超越前幾年的巨額收入增長,該公司重新專注於推動更高質量的盈利能力提高,這對其估值提升至關重要。因此,督促投資者繼續監測其成本優化策略的結果。

圖2 阿裏巴巴商務營收變化和雲計算營收變化

此外,隨着阿裏巴巴規模的擴大,其雲計算部門的盈利能力繼續取得良好進展。盡管如此,宏觀經濟的逆風和互聯網公司放緩的企業支出已經影響了其雲計算的增長節奏,其雲計算業務的增長繼續呈明顯下降趨勢,阿裏巴巴第一季度營收同比僅增長10%。

然而,我們認爲,低於趨勢的增長率(如上所示)應該成爲阿裏巴巴未來發展的常態,因爲雲計算才是阿裏巴巴發展的長期目標,而不僅僅是互聯網公司。首席執行官張勇強調:

所以我認爲在這方面不是一個周期性的機會,而是一個結構性的機會,這就是爲什么我認爲在中國和全球市場,我們實際上正在重新定位雲作爲我們的核心战略之一。現在我們很高興在這個領域處於領先地位。隨着互聯網行業的放緩,很多人都在談論消費互聯網之後的下一代是什么。事實上,很明顯是工業數字化。我們正在進入一個每個公司都成爲數字公司的時代。這就是爲什么我們強調非互聯網公司的收入貢獻,與去年同期相比,我們提高了5個百分點。

阿裏巴巴股票是买入、賣出還是持有?

圖3 阿裏巴巴價格圖表(每周)

阿裏巴巴在3月和5月的低點之上牢牢地守住了7月的低點。因此,阿裏巴巴股票的拋售下跌趨勢似乎正在消退。我們認爲,該公司的估值對其24財年FCF收益率爲9.41%(歷史平均水平爲4.36%)的股票具有吸引力,我們督促投資者增加倉位,以利用其最近的下行波動。因此,我們重申對阿裏巴巴的买入評級。

- 阿裏巴巴(BABA)

- 阿裏巴巴-SW(09988)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴:重申买入評級

地址:https://www.breakthing.com/post/12249.html