中國互聯網優質龍頭被低估,爲何最看好 BOSS 直聘、騰訊?

2年前

中國互聯網優質龍頭被低估,爲何最看好 BOSS 直聘、騰訊?

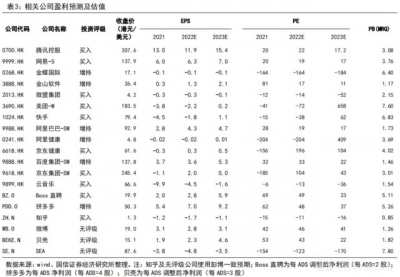

國信證券表示,估值切換到 2023 年,從股價空間及確定性的角度,下半年的推薦順序爲:BOSS 直聘、騰訊、快手、美團、京東、網易。優質龍頭估值已具備吸引力,以上公司繼續維持 “买入” 評級。本文來源:國信證券謝琦等

截至 2022 年 8 月 5 日,恆生科技指數 PS-TTM 爲 1.98x,處於成立以來的 5.71% 分位點。

國信證券表示,估值切換到 2023 年,從股價空間及確定性的角度,在 2022 下半年的推薦順序爲:BOSS 直聘、騰訊、快手、美團、京東、網易。

BOSS 直聘身處高成長賽道,在白領行業優勢顯著,藍領市場空間較大,BOSS 有望取得突破,爲股價帶來彈性。

騰訊近期表現相對較弱,預計隨着經濟復蘇及降本增效,下半年業績有望轉正,疊加政策企穩,下半年有望取得超額收益。

從估值角度,近期受國際局勢及大盤影響,互聯網板塊普跌,優質龍頭估值已具備吸引力,以上公司繼續維持 “买入” 評級。

風險提示:政策風險,疫情反復的風險,短視頻行業競爭格局惡化的風險,宏觀經濟下行導致廣告大盤增速不及預期的風險,遊戲公司新產品不能如期上线或者表現不及預期的風險等。

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國互聯網優質龍頭被低估,爲何最看好 BOSS 直聘、騰訊?

地址:https://www.breakthing.com/post/12357.html