輔助生殖再度迎來利好。近日,在國家醫保局的指導下,北京、廣西、內蒙古、甘肅4省份已將輔助生殖納入醫保報銷。

所謂輔助生殖技術,就是讓不易懷孕的夫婦正常受孕並產下健康的胎兒。此外,由於教育工作等因素,當代女性走入婚姻普遍較晚,疊加二胎、三胎政策推出,高齡產婦屢見不鮮,輔助生殖不僅能降低產婦風險,也提高新生兒的健康水平。

從宏觀層面來看,當前生育率走低一直是輿論關注的焦點,鼓勵生育、構建生育友好型社會已是迫在眉睫。

目前我國輔助生殖技術的費用高昂,一次試管嬰兒周期費用約爲3至8萬元,部分特殊患者可能需要多次嘗試,費用高達數十萬元,這對於很多愿意生育的家庭是沉重的負擔。

正是基於上述背景,本次醫保局推動多省市將輔助生殖技術納入醫保,可謂是利國利民、孕育“生”機的好事。

國家醫保局還表示,將繼續指導有關省份進一步完善輔助生殖類醫療服務立項和醫保支付管理,並加強部門協同,推動基本醫療保險、生育保險和相關經濟社會政策配套銜接,共同促進人口長期均衡發展。

產業鏈公司迎來機遇期

輔助生殖上遊主要依靠進口,包括醫療器械、檢驗試劑、生物醫療藥品等;中遊與互聯網相關的經期管理、不孕不育服務發展迅速;下遊醫療機構暫時以公立爲主,具體有輔助生殖醫療機構、海外輔助生殖醫療機構及衍生服務。目前港、A兩市已有不少企業布局輔助生殖相關業務——

其中,港股的錦欣生殖(01951.HK)被譽爲“輔助生殖第一股”,公司位於產業鏈下遊,直接面對終端消費者,旗下的醫療機構目前已遍布國內成都、深圳、香港、武漢、昆明等地以及海外的美國等地。

由於國家對輔助生殖領域管控較爲嚴格,牌照難以獲得,使得行業准入門檻高,已有牌照機構具有先發優勢,錦欣生殖因此也具備較強的稀缺性。

3月末,錦欣生殖公布了2023年財報,公司實現營業收入27.89億,同比增長18.0%,公司純利及經調整純利分別爲3.47億、4.72億,較上一年度分別實現194.2%和72.0%的顯著增長,甚至超越了疫情前的水平。與此同時,公司還推出派付末期股息每股5.95港仙。

展望未來,錦欣生殖表示,將以輔助生殖業務爲基礎,通過新業務和新技術實現業務延伸和增值,通過外延並購的方式實現區域擴張,此外,對於具有額外需求的中高收入患者,公司將提供明星級醫生診療、定制化等特需服務,以提高客單價和客戶黏性。

多重組合拳下來,錦欣生殖成長邏輯清晰可見,未來公司發展具備較高的確定性。

高瓴資本加持的貝康醫療(02170.HK)亦是國內輔助生殖領域的領先企業,公司下遊客戶包括生殖診所及醫院等,旗下的PGT-A試劑盒是首個獲得國家藥監局批准的三代試管嬰兒基因檢測試劑盒。

不僅如此,在去年5月,貝康醫療曾豪擲4000萬美元收購新加坡Genea Biomedx(以下簡稱“BMX”)及旗下7家子公司,借此快速切入輔助生殖培養液賽道,同時填補了供應時差培養箱、玻璃冷凍儀等產品空白,成爲輔助生殖產業鏈上遊綜合型的平台企業。

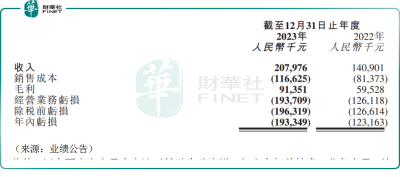

近日,公司也發布了亮眼財報,2023年公司實現收入爲2.08億元,同比實現47.6%的增長,實現毛利0.91億元,同比增長約53.5%。值得一提的是,截止2023年末,貝康醫療的現金及等價物約爲9.43億人民幣,遠高於目前公司市值水平。

此外,還有不少上市雖未專注於輔助生殖賽道,但亦有相關技術、業務布局。比如國際醫學(000516.SZ)曾公告表示獲得試管嬰兒經營牌照,有望成爲國內規模最大的生殖醫學中心之一。

還有聖諾生物(688117.SH)自研仿制藥品種加尼瑞克主要用於治療婦女不孕症,爲輔助生殖用藥,目前該品種已經國內申報待審批。

總的來說,由於政策的不斷加碼,輔助生殖產業鏈相關公司站上風口,未來的發展或值得高看一线。

作者:飛魚

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:輔助生殖納入醫保,產業鏈公司站上“風口”!

地址:https://www.breakthing.com/post/124559.html