今年,汽車零部件板塊風口正盛,港A兩地市場均出現了不少大牛股。板塊的看多邏輯比較硬:一方面是過去2年的疫情大環境下的汽車行業景氣度持續下行,砸出了一個周期底,較典型的事件還包括芯片短缺、原材料漲價等對行業的衝擊。而2022年,環境有不錯改善,政策面更是刺激汽車消費,市場普遍預期板塊業績層面將會有一個不錯的“周期反轉”。

另一方面,以新能源汽車爲代表的消費新趨勢,也對汽車零部件行業帶來了巨大“新機遇”,估值重構在頻頻發生。相較於燃油車,新能源汽車會有新的技術路徑,對汽車零部件,則出現了諸如一體化、輕量化和智能化等3個大標籤,這往往是判斷板塊牛股的關鍵點。若是再和特斯拉、比亞迪、寧德時代等巨頭扯上關系,就基本打上了“有錢途”的烙印。

一、汽車電鍍零件龍頭——信邦控股(01571.HK)

港股市場汽車零部件板塊這2年也是出現了好幾個牛股,今年板塊的景氣度繼續高漲,是值得細細挖掘的。信邦控股,中國領先的汽車塑料電鍍零件供貨商,近期趁着風口,突破跡象十分明顯。公司於2017年6月港股主板上市,當年10月股價最高6.364港元,其後步入下行期,至2021年初,股價再次高見6.175港元。目前股價3.3港元附近,仍處於新一輪反彈上升初期,市值僅約30億港元,市盈率12倍,依舊很便宜。

公司2002年成立於廣東惠州,已發展成環球供貨商。2021財年,中國、北美、歐洲等三個地區的收入佔比分別約42.8%、33.5%和18.9%。主要客戶爲一級供應商及中高端整車廠如奔馳、沃爾沃、通用和福特等,這幾年也逐漸切入了特斯拉的供應鏈。按照此前招股書的資料,以2016年收益計,信邦控股在國內汽車電鍍零件領域排名第二,並且是最大的汽車塑料電鍍零件出口商。

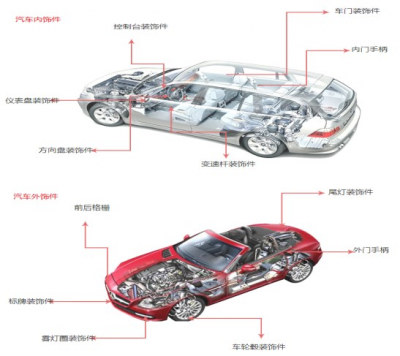

公司產品主要是汽車內飾電鍍零件,如內部手柄、車門飾板、變速杆幹板、方向盤零件、控制面板部件及儀表盤等。及汽車外飾電鍍件,包括標牌、外門手柄、霧燈圈、前格柵和尾燈飾板等。

這裏面有一個關鍵詞叫“電鍍”,這個技術是指利用電解原理在某些金屬或其他材料的表面鍍上一薄層其他金屬或合金的過程,從而起到防止氧化、提高耐磨性、抗腐蝕性及增進美觀等作用。信邦控股是塑料電鍍汽車零件,而給塑料做電鍍是有較高技術難度的,汽車的內飾和外飾也會大量用到這種東西,特別是中高端車型會對品質有更高要求。

二、公司的核心競爭優勢

第一,汽車電鍍行業是具備較高的進入壁壘。一方面,電鍍行業是高污染行業,環保要求會比較高,不是一般企業能承擔的。信邦控股2019年因爲無錫生產基地所在的工業園區水處理服務出現問題,導致生產线停擺,就對當年業績造成了負面影響。

另一方面,這個行業也是存在資本與技術的高門檻。信邦控股2015年至2021年累計的資本支出約20億元,同期淨利潤約20.6億元。2019年陸續建成的國內常州生產线及海外墨西哥生產线,早期也是經歷了爬坡鎮痛。

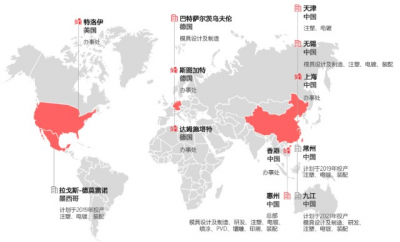

第二,全球產能布局,重視研發投入。信邦控股網點輻射全球,战略性布局了北美、歐洲及亞洲市場,且生產线均臨近主要出口港或主要整車制造商及一級供應商所在地。國內的生產基地位於惠州、無錫、天津、常州及九江(在建);海外生產基地主要在墨西哥。公司的年電鍍產能從2017年上市初期的318萬,至2021年已增至380萬(2020年:419萬)。

公司還設有專門的研發中心,研發團隊逾305名成員,包括德國及加拿大三位專家。建立了知識產權組合,擁有40項專利,覆蓋設備、產品、工藝技術等多個方面。2021年研發开支約0.687億元,佔收入比例約2.97%,同比提升0.5pct,开支逐年提升。除了電鍍ABS、PC/ABS普通膠料之外,信邦控股還可提供PA、雙色產品等特殊工藝的電鍍表面處理服務。在電鍍顏色方面,還具備電鍍光鉻、珍珠鉻、黑鉻、珍珠黑鉻、鈦鉻等多方面的生產工藝與能力,可滿足高端客戶的多樣需求。

第三,良品率、毛利率高於同業,在手訂單充足,業績可見度高。信邦控股採用垂直整合業務模式,爲客戶提供一站式生產平台。該模式讓公司擁有了更高的良品率,長期保持在88%至90%左右的較高水平,遠高於行業平均80%左右。較高的良品率也帶來較高的毛利率水平,早期公司毛利率水平可以高達40%以上,近年由於擴建新產能、疫情等因素略下降,但也基本在30%以上水准。信邦控股的過往年份的毛利率水平是要高於同業如敏實集團、寧波華翔、凌雲股份等。

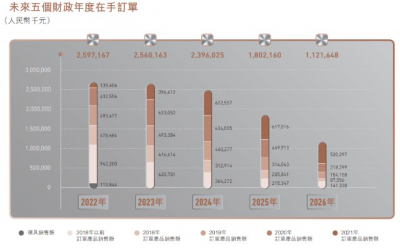

此外,公司在手訂單相當飽滿,業績可見度高。2021財年,新增了未來5年價值約32億元的新訂單,2022年至2026年期內的在手訂單合計約105億元,可以很好的對業績做出展望。如下圖所示,即使2022年無新籤訂單,今明兩年的在手訂單量也均超過了25億元。

三、強勢反轉的關鍵邏輯

第一,還是業績的反轉。公司2014年至2018年,收入的CAGR約17.9%,期間淨利潤的CAGR約22.6%,整體成長性還是很可以的。不過,自2018年开始增速开始放緩,18收入增速從17年22%下降至9.2%,19年個位數增長,20年負增長,至21年收入增幅才重回11.8%。淨利潤方面,增速18年以前都是30%以上增長,至18年幾乎0增長,19年大幅下滑,20年低基數下強復蘇,21年純利2.15億元,再次下降35%。

不過,近3年公司業績增長乏力,毛利率、淨利率水平回落,成本端、費用端上升,一方面是對外擴張帶來的短期鎮痛,另一方面也是呈現了較明顯的周期底部特徵。回顧2018年,彼時全球經濟不景氣,國內汽車銷量出現了自90年代以來的首次下滑,當年還有特朗普的負面影響,造成了整個行業景氣度均不佳。2019年,全球經濟並沒有很好改善,國內汽車排放標准趨嚴背景下,汽車銷量數據繼續偏淡,加上公司無錫工廠生產中斷,也對當年帶來不小衝擊。2020年比較好理解,主要是疫情的全面打壓,公司層面常州、墨西哥的新廠房也處於爬坡期。至2021年,上半年疫情後復蘇潮還出現了一波繁榮市況,但下半年汽車行業芯片危機爆發,及至後面的原材料、海運漲價潮等,再次對公司經營業績帶來衝擊。

至2022年,國內疫情及原材料、海運高價等因素依舊沒有完全消除,但整體來說已經有了明顯改善。特別的,上半年墨西哥工廠已經實現扭虧爲盈,公司也完成的漲價傳導,全年產品銷售均價有望上行。此外,21年公司產能利用率從20年的56.8%提升到了62.9%,仍遠低於正常年份80%以上的水平,若今年利用率提升+均價提升能兌現,所帶來的效果不言而喻。及後面還有公司新產线的搭建,充足的在手訂單,未來幾年業績增長方面會有一個持續增強的機會。

第二,特斯拉概念股,打开新能源汽車新增量。信邦控股作爲業內龍頭企業,除了擁有衆多頭部傳統燃油車企客戶,新能源車企客戶方面也擁有不錯資源。公司在2020年就已經拿下了特斯拉超10億元的訂單量,前期主要提供電鍍裝飾條、門把手、方向盤上的標牌等,現在也做特斯拉的座椅、組裝件、abc柱等。可以看出來,在打开新能源汽車新領域後,公司保留傳統汽車電鍍零件的同時,开始向其他零部件品類拓展,這便是一個很不錯的信號。而且,歐美傳統燃油車企近年也在加速向新能源汽車轉型,公司聲稱墨西哥工廠未來便會處理更多來自美國市場的訂單,尤其是電動汽車的訂單。

2021年財報中,公司還聲稱接到了一個來自世界級知名OEM的新項目,該項目需要一條更環保的電鍍生產线。目前公司已經在惠州龍溪生產基地搭建一條新的環保電鍍生產线,來應對來自新能源汽車市場的新訂單。

第三,積極开拓若幹新業務,期待新的增長曲线。新能源汽車市場確實會帶來一些新的技術變革,與此同時也意味着新的訂單,信邦控股很好的把握住了行業機遇。除了特斯拉給的若幹新零件訂單,21年財報中披露,公司近年還在外物理氣相沉積(PVD)、碳纖維材料和環保電鍍等新領域取得了不錯成績,目前處於領先地位,都很好的滿足了電動車市場帶來的消費升級新需求。

另外,信邦控股於2020年初聯合萬咖壹聯(1762.HK)合資成立了一家叫萬信車聯的公司,主要涉足車聯網領域。該公司目前已开發出了一套車聯網軟件生態接入平台QCARLINK,在2021年已配備在了“零跑科技”的首款量產電動車C11 city SUV上,後面零跑T03項目亦將繼續應用QCARLINK Quick-app平台。這一塊的創新業務也是擁有一定的想象空間。

四、股權層次方面

信邦控股雖然是一家小市值標的,但2017年上市以來一直穩健運營,主營業務持續,管理層團隊穩定,絕對是正正經經的好公司。創始人馬驍明先生專業背景扎實,1988年畢業於哈工大應用化學系,主修電化學生產工藝。馬總的持股比例則高達73%,今年以來還持續在市場上增持股份,足見對目前股價的呵護心態。

公司在上市以來遭遇了若幹行業困境,業績有所波動,但公司派息卻是一以貫之且非常慷慨。2017年至2021年均不間斷派息,平均派息水平約40%。2018年針對員工也推出了購股權激勵計劃,目前有效的購股權還有約1460萬股,行使價3.45港元。

另一方面,上市階段的基石投資者雄牛資本,這幾年股價6港元以上的3次高點也都沒有賣出動作,目前仍持有約6.33%股權。公司大股東持股比例較高,市場上的流通盤就相對稀少一些,收集籌碼或不太容易。

總的說來,信邦控股2021年增收不增利,近年業績波動,市值偏小、股價低位徘徊,粗看之下較難吸引市場目光。但是,公司是妥妥的汽車零部件細分龍頭,全球化產能布局,業績強勢反轉在即,並積極切入了新能源汽車賽道,均都是被市場忽視的預期差。近一個多月來股價开始異動,應該是個別聰明資金在提前部署,鑑於公司流通盤還不夠活躍,搶籌碼的過程就有可能帶來超預期行情。

- 信邦控股(01571)

- 耐世特(01316)

- 比亞迪股份(01211)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:信邦控股(01571.HK)趁勢汽車零件風口,細分龍頭迎強勢反轉!

地址:https://www.breakthing.com/post/12466.html