懂財帝 (ID:znfinance) | 嘉逸

移動互聯網流量紅利消失,中國最大的OTA在线旅遊公司,同時在C端與B端出現了運營“變形”。

前幾年,消費者吐槽攜程大數據殺熟。即使到了強監管的這兩年,該現象依舊。近日,明星藝人馬天宇發微博稱遭遇攜程大數據殺熟,“三千多的票,點進去變成六千多,最後變成一萬多。”隨後,該話題迅速“發酵”並登上微博熱搜。

與此同時,商家、酒店與攜程之間的合作也出現了“裂痕”。

旅行社商家一直難以忍受攜程的新動作。今年5月,攜程推行“零售轉代理”政策後,有不少商家把所有產品從攜程下架。

渴望流量獨立的酒店商家也正謀求逃離。連鎖酒店巨頭率先打響“去中心化战役”,紛紛通過APP、微信小程序等建造私域流量池。

更讓攜程董事長梁建章坐不住的是疫情不斷侵擾與流量的持續衰減。

2022上半年,國內旅遊總人次14.55億,比上年下降22.2%,國內旅遊總消費1.17萬億元,比上年下降28.2%。

“余糧”本就不多,行業內卷卻愈發嚴重。

美團、阿裏飛豬,乃至抖音、快手、小紅書等勢力群狼環伺,都在依靠着平台內更便宜的流量與獲客成本猛攻酒旅市場。

梁建章知道,流量一直是攜程的“心病”,攜程必須盡快找到治療“流量焦慮症”的解藥。

攜程被「蠶食」

不同於電商、在线教育等賽道,OAT在线旅遊是一個同時連接线上、线下兩大用戶流量池的特殊行業。

過去十余年,爲了保證GMV超萬億的OAT行業正常運轉,攜程、美團、阿裏飛豬等互聯網平台相繼在线上構築起了覆蓋數億人口的流量池。

與此同時,監管部門、景區、交通、酒店等產業鏈參與者,也在持續打通阻礙消費者线下流動的諸多壁壘。

然而2020年,疫情突然而至,线下流量全面枯竭,OTA的商業邏輯閉環直接被打得稀碎。

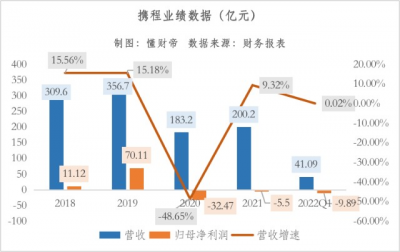

行業龍頭攜程首當其衝。2020年財務數據顯示,公司GMV僅爲3950億元,營收大幅下滑了48.65%,爲183.2億元,歸母淨利潤由盈轉虧,爲虧損32.47億元。

2021年,國內疫情逐漸緩解,线下流量池重新集聚,攜程業績也隨之回暖。公司營收爲200.2億元,同比增長9.32%,歸母淨利潤爲虧損5.5億元,大幅收窄。

但2022Q1,消費需求減弱疊加疫情防控影響,OTA行業的流量再次大幅下滑。據文旅部統計數據,一季度國內旅遊總人次8.30億,同比減少1.94億,下降19.0%。

盡管攜程業績高於市場預期,但依舊受到了衝擊。公司營收爲41.09億元,同比微增0.02%,歸母淨利潤虧損9.89億元,虧損幅度擴大。

不過,攜程顯然並不擔憂旅遊業的未來,因爲國內部分地區以及海外市場已經开始回暖復蘇。

攜程CEO孫潔在一季度業績發布會上表示,報告期內,攜程國際平台整體酒店預訂量較2019年同期增長約25%,Trip.com品牌在海外市場的本地機票預訂量較2019年同期增長超過200%。

孫潔還透露,華南和華西地區的酒店預訂量在最近一個月已經超過了2019年同期水平。

美團、阿裏飛豬、抖音、快手、小紅書等互聯網公司也嗅到了復蘇增長的機遇,它們憑借着更便宜的流量、獲客成本,向OAT市場發起了猛烈攻勢。

據悉,美團正加速向高端酒店領域滲透。今年一季度,美團酒旅平台的高星酒店間夜量佔比達17.4%,創歷史新高。

阿裏飛豬在今年3月啓動了組織改革,飛豬旅行總裁莊卓然表示,將爲未來獨立面對市場做好充分准備。

抖音在7月中旬宣布,將酒旅業務從電商板塊切換至本地生活服務板塊,意欲打造一個“字節版美團”。

資料來源:Fastdata極數

面對競爭對手的多維夾擊,攜程在线上流量端應對乏力,市場份額被“蠶食”,但仍牢牢佔據着行業一哥的位置。

據Fastdata研究報告,按GMV計算,2020年,攜程市場份額爲40.7%,攜程+去哪兒市場份額合計爲58.2%。

2021年,OTA“一超多強”的格局松動。攜程、去哪兒市場份額分別同比下滑了4.4、3.6個百分點,至36.3%、13.9%,合計市場份額爲50.2%。

美團、同程旅行繼續擴張,市場份額分別達到20.6%、14.8%。飛豬市場份額爲7.3%。

酒店「出逃」

“任何一家對業務有責任心的互聯網公司,都應該爲流量焦慮。”OTA行業中,梁建章對這句話應該最深有體會。

因爲攜程是代理模式,即在线旅遊企業作爲旅遊資源或B2B代理商的线上代理中介,在交易中賺取傭金收入,由在线旅遊企業提供訂單咨詢和售後等客戶服務。

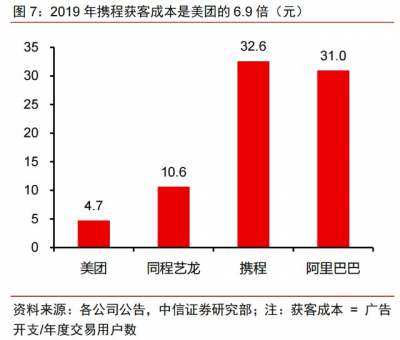

而在最重要的流量獲客成本方面,代理模式往往比平台模式(如飛豬)、媒體模式(如抖音)更高。

以2019年爲例,攜程獲客成本高達32.6元,比阿裏巴巴(31元)還高。而同時期,美團獲客成本僅爲4.7元,約爲攜程的七分之一。

同程藝龍(已更名爲“同程旅行”)背靠微信九宮格,獲客成本爲10.6元,約爲攜程的三分之一。

事實上,百度持有攜程10.78%的股份,是第一大股東。但顯然,李彥宏並未因此在流量上給梁建章打折,雙方僅僅是松散的投資關系。

有行業資深人士表示,“與飛豬背靠阿裏,美團酒旅背靠美團,抖音背靠字節跳動相比,攜程缺少一個真正的‘流量爸爸’。”

攜程也深知自己在流量端優勢不大,所以幹脆另闢蹊徑,深耕交通票務、住宿酒店等供應鏈領域。

這其中,交通票務基本不賺錢,是攜程吸引流量的渠道之一。

中信證券研報顯示,機票“提直降代”後,OTA行業的航司傭金率基本維持在2%左右。火車票方面,12306佔據了接近90%的市場份額,OTA平台幾乎沒有議價權與盈利空間。

攜程最終只能把寶押在產業集中度較低的酒店領域。

據財務數據,2021年,攜程旗下酒店預定業務營收爲81.48億元,佔總營收比爲40.69%。

傭金率方面,攜程低端酒店傭金率爲4.2%,高端酒店傭金率爲9.1%,總傭金率爲7.3%。但此前有媒體報道,部分酒店被攜程收取了15%左右的超高傭金。

酒店商家苦攜程久矣,不甘心一直被“收割”。它們決定“去中心化”,通過APP、微信小程序等工具自己下場做私域流量。

大型連鎖酒店們率先“出逃”。

首旅如家財務數據顯示,截至2021年底,會員總數已達1.33億,同比增長6.4%,2021Q4的自有渠道入住間夜數佔比爲75.7%。

同時期,錦江酒店、華住酒店的會員數分別也已經超過1.8億、1.9億。

酒店代理模式,曾經是攜程帝國在PC時代、移動互聯網時代最穩固的大廈地基。但如今,地基正在松動。

而擺在梁建章面前的選擇並不多:要么向阿裏飛豬等平台模式,或抖音等媒體模式“取經”,加固地基;要么向“無人區”挺進,尋找更新穎的商業運營模式。

旅行社商家對抗

5月16日,攜程發布的一則“最後通牒”式的通知,引爆了旅行社商家們的反抗情緒。

該通知稱,攜程因平台策略性調整,近期將計劃陸續關閉路线類(團隊遊)境內零售模式的入駐合作、續籤、運營維護與在线售賣。

攜程與旅行社合作跟團遊業務共有零售、代理、自營三種模式。

其中,零售模式下,攜程僅提供平台,商家直面消費者,承擔售前、售中和售後服務,並完成籤訂合同、开具發票等工作,商家自主權較高。

代理模式下,供應商將旅遊產品銷售給攜程,攜程按一定比例加價銷售,並承擔合同、發票工作,商家自主權較低。

自營模式則由平台主動對商家產品進行採購,並自主定價銷售。

攜程關閉零售模式,意味着旅行社商家們只能選擇自主權較低、較爲被動的代理模式。

對此,有攜程供應商在接受界面新聞、財新網採訪時表示,此前部分產品的傭金率已經從9%漲到了11%或14%。現在轉爲代理模式,商家首先就要再繳納一筆2000或1萬元“系統費”,其次抽傭規則也會改變,商家的利潤空間可能會被繼續壓縮。

另外,還有旅行社商家稱,“零轉代”後,账期將會從7天延長到45天。但如果繳納了2000元“系統費”,账期會縮短“至半月結-3天”,18天到账。而繳納了1萬元“系統費”,账期會繼續縮短至“周結-3天”,10天到账。

疫情重壓之下,部分旅行社商家難以割舍攜程平台的巨大流量,只能放棄自主權,陸續轉爲代理模式。

但財新網統計的數據顯示,目前仍有約四、五百家的旅行社商家未轉爲代理模式,其中的衆多商家正在社交媒體平台上“討伐”攜程。

面對巨大的輿論壓力,攜程表示,已與商家進行溝通,重新調整了部分政策。比如,平台墊錢來縮短代理合作账期,商家可選擇申請开通IM系統並自主運營,無需繳納系統費。

但旅行社商戶們已經對攜程失望,已开始嘗試美團、抖音等平台,希望擺脫對攜程的依賴。

總結來看,大型連鎖酒店“出逃”,是攜程流量生態式微的結果。而中小旅行社商家反抗、逃離,則暴露出了攜程的傲慢,以及在平台、商業生態治理方面的諸多漏洞。

攜程如何平衡B端商戶、消費者以及平台自身的利益,還需要很長的路要走。

攜程突圍

如果要評選2020年最會整活的上市公司董事長,那玩cosplay的梁建章一定名列前茅。

不過,醉翁之意不在酒,而在“流量”之間。

梁建章希望掌握流量的主導權。他的規劃是,疫情期間先通過线上直播做大私域流量池,待疫情退散再逐漸將流量變現,轉化爲GMV。

除此之外,攜程還於2021年推出了星球號,意在構築內容社區,進一步提升用戶粘性。

視頻直播+內容社區,打法太熟悉,經典的抖音、美團式策略。但現實很骨感,從GMV、用戶數據來看,攜程目前還未能取得讓資本市場驚豔的結果。

梁建章還有Plan B——奔向“五環外”,進攻下沉市場。

中信證券統計數據顯示,2020年,中國在线旅遊的整體滲透率爲52.48%,低线市場的滲透率僅爲20%左右,三四线城市OTA市場未來增量可期。

爲了尋找增量,去年3月,攜程推出了“鄉村旅遊振興”計劃,宣稱投入10億鄉村旅遊產業基金,到2025年底累計打造10家標杆鄉村度假農莊,規模化賦能100家鄉村度假農莊。

梁建章本人也“上山下鄉”,奔赴貴州西江、浙江湖州、河南鄭州、江西庐山等地直播帶貨(旅遊產品)。

不過,平安證券於去年8月發布的研報顯示,攜程中高消費水平用戶佔比仍高達82.2%。

基於數據來看,一直主打中高端消費的攜程在“五環外”似乎有些水土不服,其下沉策略效果並不明顯。

當然,回到公司基本面來看,攜程系仍然佔據着中國OTA行業的“半壁江山”,攜程在最賺錢的高端酒店領域依然有着絕對的競爭壁壘,攜程賣一晚威斯汀高端酒店獲得的利潤,約相當於其他平台賣20晚如家。

另外,攜程還是中國OTA行業的出海先鋒,其國際業務的營收規模已經超過疫情之前。

但上述業務只能穩住攜程的估值,卻難以錦上添花。截至8月8日美股收盤,攜程總市值爲163.13億美元,約合人民幣1101.82億元。攜程股價較2017年的高光時刻,已累計下跌了58.09%。

投資者、資本市場最看重業績兌現或新的增長故事。而這對於23歲,逐漸邁入中年的攜程而言,無疑將是巨大的挑战。

“人口經濟學家”梁建章的微博已經沉寂了。如此一來,他或許可以放下網紅學者的身份,在緩解攜程流量焦慮、平台治理方面投入更多的心力。

參考資料:

1 | Fastdata極數:《2021年中國在线旅業報告》

2 | 財新,《攜程旅行社業務“零售轉代理”風波始末》

3 | 中信證券,姜婭、楊清樸等,《二次出發,履方致遠》

4 | 界面新聞,謝亦欣,《攜程供應商“零轉代”風波背後:行業困境下的博弈》

說明:數據源於公开披露,不構成任何投資建議,投資有風險,入市需謹慎。

- FIN -

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:攜程B端「裂痕」:流量焦慮下的「變形」

地址:https://www.breakthing.com/post/12516.html