在介紹這篇文章之前,我先要表明我的態度:我是非常看好蘋果的(納斯達克股票代碼:AAPL)。

然而,我知道許多非常成功和聰明的投資者,尤其是邁克爾伯裏,都看空了這只股票。根據他的公司Scion Capital提交給美國證券交易委員會的最新文件,Michael Burry持有206,000股蘋果股票的PUT期權。那么他的觀點可能是怎樣的?

在本文中,我將爲蘋果公司辯護。我提出了四個關鍵風險,如果這些風險成爲現實,可能會導致蘋果股價走低。

年初至今,蘋果股票的表現略好於市場,僅下跌約9%,而標准普爾500指數下跌約14%。

豐富的估值:相對投資

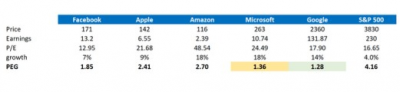

首先讓我們從最簡單但也最膚淺的論點开始,即關於估值。以17倍的一年遠期市盈率、46倍的市账率和約7倍的市盈率進行交易,投資者很容易認爲蘋果被高估了。該觀點得到了行業比較的支持,這表明蘋果的交易溢價爲40%-1200%,具體取決於投資者想要比較的指標。

但是將蘋果與“同行”進行比較可以說是一場愚蠢的遊戲,因爲在我看來,蘋果沒有同行。因此,與FAAMG世界的比較可能會提供更相關的圖片。此外,由於PE指標並不能真正解釋公司的隱含增長,我建議使用PEG比較。PEG比率被廣泛認爲是衡量公司當前股價、當前收益和預期增長之間的相對權衡的信息估值指標。該比率計算爲市盈率除以三年復合年增長率預期。

最值得注意的是,Apple的x2.41PEG比率確實意味着對同行的實質性溢價。谷歌的價格似乎只有蘋果的一半。在FAAMG領域中,只有亞馬遜的PEG更高:x2.7。但是,如果我們將標准普爾500指數作爲相關基准(x4.1的PEG),蘋果股票可不貴。

(PE數字根據非經常性費用進行了調整,以錨定可持續的營業利潤)

宏觀:市場修正

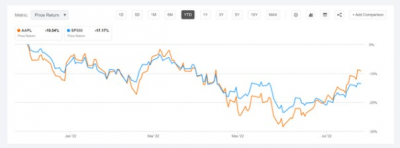

邁克爾伯裏可以說是殘酷的市場崩盤的堅定信徒。在推特上,他多次表達了對市場過度行爲和“所有崩盤之母”的潛在可能性的擔憂。如果投資者認爲市場回調還有更大的空間,那么做空蘋果可能就沒有那么愚蠢了。可以說,蘋果目前的股價波動很大程度上是由投資者對風險和增長資產的情緒驅動的。投資者應考慮到,蘋果是標准普爾500指數和納斯達克100指數中最大的成分股,分別約佔7%和13%。此外,蘋果股票對市場波動的敏感性高於該指數,其5年貝塔系數約爲1.23。因此,如果市場急劇下跌,蘋果很可能會效仿。請注意AAPL股票與年初至今大盤波動的密切程度。

也就是說,Michael Burry長期持有Meta(META)、Alphabet(GOOG)、WarnerBros. Discovery(WBD)和其他價值股。因此,他可能會考慮使用他對蘋果的PUT期權來對衝非特殊市場風險。

盈利收縮:消費放緩

7月28日,蘋果公布了第三季度業績,我個人對該公司的業務彈性感到非常驚訝,因爲我認爲宏觀環境將迫使對蘋果價值主張的需求放緩。但直到6月30日,蘋果還聲明:

盡管經營環境充滿挑战,但我們6月份的季度業績繼續證明我們有能力有效管理業務。我們創造了6月季度的收入記錄,我們的有源設備安裝基數在每個地理區域和產品類別中都達到了歷史最高水平

然而,這並不一定意味着蘋果不會受到嚴重衰退的影響。投資者應該考慮到,蘋果的核心是一家以消費者爲中心的企業,大約75%的收入來自可自由支配的非經常性支出。

值得注意的是,鑑於:(1)資產價格和儲蓄下降,(2)利率上升,(3)通貨膨脹,(4)國際貿易緊張局勢,以及(5)強勢美元,當前的市場環境絕對不利於消費者情緒。盡管如此,宏觀環境的持續惡化可能會延長消費者的設備更換周期,這將暫時影響蘋果的業務表現。可以說,許多宏觀挑战只會在3到6個月的滯後時間內實現。因此,蘋果的盈利放緩可能只會在2022年9月或12月季度,甚至僅在2023年上半年才會出現。

中國風險敞口:供需

隨着與中國的緊張局勢日益加劇,佩洛西訪問台灣進一步加劇了這種緊張局勢,我覺得市場對蘋果在中國的實質性接觸感到自滿——無論是在需求方面還是在供應方面。

在需求方面,中國約佔蘋果總收入的20%。而在供應方面,我們知道公司90%的硬件都來自亞洲,其中大部分與中國有關。

矛盾的是,市場非常擔心投資阿裏巴巴(BABA)、騰訊(OTCPK:TCEHY)和百度(BIDU)等中國科技/互聯網公司,因爲投資者擔心政府會以某種方式懲罰其國內公司。但是在中國運營的國際科技/互聯網巨頭呢?鑑於數據和安全問題,Meta和Google不得在中國運營。如果蘋果的產品和服務突然被認爲對中國的安全構成威脅怎么辦?

盡管如此,任何與中國有關的緊張局勢都可能嚴重擾亂蘋果的業務運營、盈利能力和價值鏈。

結論

考慮任何特定股票的風險總是很有價值的。對於蘋果,我認爲有四個主要風險:(1)估值相對較高,(2)市場加速調整的風險,(3)消費者放緩導致每股收益收縮,以及(4)與公司在中國的業務相關的供需問題。如果您能想到Apple可能需要面臨的更多風險,請將它們寫在評論中。很高興參與討論。

然而,本質上我還是看好蘋果的。我仍持積極的觀點,即蘋果在未來12-36個月內的股價可能會大幅走高,原因是:1.包括VR/AR和Apple Car在內的新市場機會,2.蘋果服務組合的實力增強,以及3.金融工程的持續發展。

- 蘋果(AAPL)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲什么邁克爾伯裏不看好蘋果?未來也許面對這四個風險......

地址:https://www.breakthing.com/post/12579.html