2024年4月19日(星期五),被譽爲華爾街“七姐妹”的英偉達(NVDA.US)、微軟(MSFT.US)、蘋果(AAPL.US)、谷歌(GOOG.US)、特斯拉(TSLA.US)、亞馬遜(AMZN.US)、Meta(META.US)全线下跌。

鑑於“七姐妹”的市值主要位於美股科技股領域的前十之列,其股價的大幅下跌對整體市場產生了顯著的影響。

按財華社估算,這七大科技股的市值在一日之內合共跌去4,129億美元,差不多相當於特斯拉當前的市值,其中跌幅最大的要數過去兩年漲幅最大的英偉達,單日跌幅高達10%,蒸發市值2,118億美元,差不多相當於一個AMD(AMD.US)的市值。

英偉達股價在過去兩年中表現出強勁的增長態勢。自2022年10月起,其股價從不足120美元开始攀升,至今年3月末已成功突破925美元大關,呈現出顯著的指數級增長趨勢。

回調或屬正常現象,更何況,英偉達的競爭對手AMD和英特爾(INTC.US)可沒闲着。

AMD去年推出MI300X,上周推出AI PC芯片,英特爾上周也推出Gaudi 3,叫板英偉達,對英偉達構成競爭。

引發英偉達大跌的直接原因,或是與其緊密捆綁的服務器供應商超微電腦(SMCI.US)的業績公布有關。

作爲英偉達代工廠之一,超微電腦此前的大漲與英偉達的光環密切相關,在過去幾個季度,超微電腦都提前披露極其理想的銷售和利潤數據,但是在4月19日,該公司卻一反常態沒有披露初步報告,這就引發了市場對其業績表現的憂慮,從而也延伸到其密切合作夥伴英偉達,並帶崩了科技板塊。

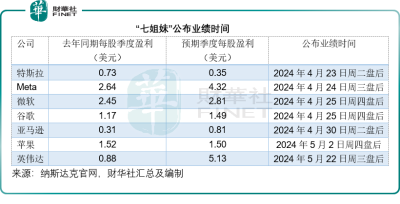

“七姐妹”即將在未來幾周公布截至3月末(英偉達爲4月末)的季度業績,市場到底對它們有何期待?在接下來它們的業績會帶來的是驚還是喜?

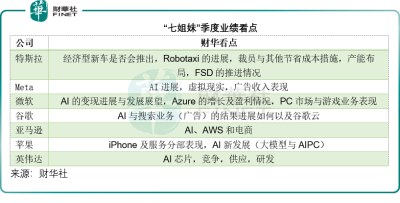

特斯拉:新能源汽車是否到了瓶頸時刻?

特斯拉近日新聞不斷:全球裁減10%員工,即時生效,其中包括營銷人員;與此同時,北美與國內全系降價,國內全系降價幅度或達1.4萬元人民幣。

這些消息所釋放出來的意味有好有壞。

好的是,特斯拉一直以來都通過毛利率調節生產,裁員或意味着特斯拉突破物理界限,標准化生產流程以降低成本的措施又有了進展,能夠減省人工成本。

壞的是,如果裁員是因爲交付量增長放緩而引發的組織結構調整,那特斯拉的前景就讓人擔憂了。

一個產業不可能無限膨脹,房地產如此,新能源汽車如此,AI也是如此。

在前期發展階段,需求量高於供應量,供應商處於一個較爲有利的位置,尤其是在行業競爭對手尚未進場之前,壟斷市場的供應商盡享市場紅利,當前的英偉達就是這種情況。

在利潤的驅使下,不斷有新的競爭對手進入市場,市場產品供應增加,自然就引發產品、服務與價格的競爭。特斯拉2019年上海超級工廠投產後,新能源汽車交付量大增,收入與盈利能力也直线飆升,其股價表現正如當前的英偉達,一年以指數式幅度狂飆,也引發了競爭對手的進入,包括中國的“造車新勢力”,傳統的燃油車對手,連上遊供應商比亞迪(01211.HK)也全面放棄油車,專攻新能源汽車。

隨着競爭對手增加,供應量大增,滲透率上升(例如當前中國汽車零售銷售的新能源汽車滲透率或已突破50%),需求的增長空間卻並未以同樣的幅度擴大,供需缺口收縮,供應商的利潤空間自然也收縮。

整體上看,特斯拉的運營理念是正確的。

通過標准化降低生產成本,提升盈利能力,來克服需求增長放緩的挑战,更重要的是,通過不斷優化成本,特斯拉更有能力在持久战中取勝——高成本遲早會淘汰掉效率較低的對手,特斯拉能通過搶佔競爭對手的市場份額來保證其地位。

所以,盡管新能源汽車需求增長开始放緩,競爭對手也越來越緊迫,但特斯拉應該還未到瓶頸,最新一季的業績,應留意的數據是特斯拉的汽車銷售毛利率是否有改善、服務收入佔比是否有提高,這些數據將反映特斯拉的汽車生產流程成本效益情況,以及其一直致力提高的可持續增長的高利潤業務——服務收入的表現。

從產品上,需要留意的是特斯拉是否還在推進經濟型車型的發布,以及RoboTaxi的進展,還有Cybertruck的產能情況。

Meta:AI社交的可行性

Meta今年以來已累計上漲36.10%,主要原因可能與其AI發展,廣告營收增長復蘇,以及競爭對手TikTok在美被“扯皮”,或有利於其競爭形勢有關。

目前Meta有99%的收入來自廣告,通過AI的投資,Meta希望能改善用戶體驗和提高廣告商的運營效率。

Meta針對TikTok推出短視頻應用Reels,針對X(前推特)推出Threads,市場期望這些應用的變現能有更多新進展。

此外,Meta近日宣布推出新一代大語言模型Llama 3,稱其爲最強大的开源大語言模型,可與GPT-3.5、Claude 3 Sonnet,Gemini Pro 1.5等媲美,這或是市場對該社交媒體平台的期望。

鑑於Meta掌握了大量的語言數據,其在訓練大型語言模型方面理應具有得天獨厚的優勢。此外,Meta積極儲備英偉達的H100芯片,顯然是爲了在未來的AI競爭中搶佔先機。

AI能否提升Meta的社交廣告營收效率,能否爲其創造新的收入,將是市場的關注點。

微軟:AI與雲

微軟近期股價出現下滑,市場對其季度業績的期待主要集中在AI領域的進展上。微軟作爲率先大額投資OpenAI並引領AIGC投資熱潮的領軍企業,其在AI應用發展領域具有顯著優勢。

自推出Copilot以來,微軟已經开始實現AI的商業化應用。因此,市場普遍關注微軟AI業務未來能夠爲公司帶來多少實質性的財務收益。

在雲計算基礎設施建設領域,微軟Azure已擁有近四分之一的市場份額,最近表現超出預期的強勁增長態勢。然而,這一增長趨勢是否能夠持續,仍是業界關注的焦點。此外,微軟近期完成了對動視暴雪的合並,目前正處於業務整合階段,其協同效應如何發揮,同樣引人關注。

除此之外,個人計算機市場以及人工智能技術的發展,對微軟的核心業務,如Windows操作系統,也產生了深遠的影響。微軟如何應對這些挑战,以及其在派息與回購方面的進展,同樣值得市場關注。

谷歌:廣告與AI

谷歌的股價表現依舊緊密關聯於其廣告業務的狀況。在2023年第四季度,谷歌實現了655.17億美元的廣告收入,同比增長10.97%,這一成績超越了此前三個季度的表現。市場目前密切關注的是,這一增長勢頭在2024年第一季度能否得以保持。這是因爲廣告營收在谷歌的總收入中佔據超過四分之三的比重,同時也是其利潤的主要來源。鑑於2023年第一季度廣告收入的基數相對較低,預計本季度的表現應不會令人失望。此外,如何結合AI技術進一步提升廣告業務的利潤價值,也是業界關注的焦點。

此外,谷歌雲在上一個季度的收入增速相較於第三季度有所增長,但相較於第二季度和第一季度仍顯不足。因此,關注該業務在最新財季的表現,以判斷其是否會有所改善。

谷歌的AI投入也不容小覷,DeepMind CEO曾透露,谷歌會在AI上投入超千億美元。谷歌在搜索引擎行業擁有多年從業經驗,也累積了龐大的技術與內容庫,並且擁有強大的計算能力,這是其相對於微軟等競爭對手的優勢。

綜上所述,廣告及AI業績的好壞,或將直接影響谷歌股價冷暖。

亞馬遜:全棧AI

電商平台與雲計算巨頭亞馬遜最近的股價刷新紀錄高位,但最近又從高位回落。

在過去,消費情緒似乎是決定電商亞馬遜業績表現的指標,最近美國消費情緒依然高漲,或許也意味着亞馬遜的電商業務應能保持水准。

不過,資本市場更關心的是亞馬遜的雲計算業務,作爲全球首屈一指的雲服務供應商,亞馬遜的雲計算收入規模與增長一直領先,但在較高的基數下,其增速也有放緩跡象,見下圖。

所以,市場關注的是亞馬遜的雲計算業務能否再开出花,繼續保持增長,以及亞馬遜的AI發展。

亞馬遜一直悄悄地進行AI投資。

2023年,亞馬遜承諾向OpenAI的競爭對手Anthropic投資40億美元,向市場徹底顯露了在AI市場圍獵的野心。

事實上,亞馬遜要做的是全棧生成式AI運營商。

在底層,亞馬遜構建了定制的AI訓練芯Trainium和推理芯Inferentia;

中間層,則有Amazon Bedrock服務需要建造生成式AI的客戶,爲其提供構建和擴展生成式AI應用的全套解決方案;

頂層應用層,亞馬遜爲每個企業客戶創建大量的生成式AI應用,從AI賦能的購物助手Rufus到更智能和功能更多的Alexa,到廣告功能,到客戶和商家服務生產效率應用等等。

亞馬遜的CEO安迪·賈西表示,AWS服務遍布所有三層堆棧,將賦能所有內部和外部構建者,提供不一樣的客戶體驗。因此,對於亞馬遜,市場關注的除了電商業務外,更注重的是其AI與AWS的進展。

失落的蘋果?

曾爲市值最高的蘋果,如今在AI概念股微軟背後黯然神傷。

iPhone銷售表現似乎不盡如人意,與此同時,華爲Pura 70對iPhone新款手機的競爭也引發了市場對於蘋果智能電話的擔憂。

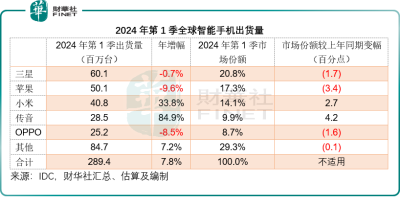

調研機構IDC的數據顯示,2024年第1季,全球智能手機出貨量按年增長7.8%,至2.894億台。其中蘋果的手機出貨量按年下降9.6%,至50.1百萬台,市場份額也由上年同期的20.7%縮減至17.3%,排名第二。

排名第一的三星,期內手機出貨量按年微跌0.7%,至60.1百萬台,市場份額也按年下降了1.7個百分點,至20.8%。但是,中國的智能手機供應商小米和傳音則逆襲成功,2024年第1季出貨量分別按年增長33.8%和84.9%,至40.8百萬台和28.5百萬台,市場份額分別按年上升2.7個百分點和22.8個百分點。

與iPhone和三星手機處於同等價位水平的Pura 70沒有披露出貨量,但是華爲系手機的重新崛起,或對這些頂尖手機品牌構成競爭。

下一代的手機,或將與AI概念相關聯,蘋果據指已停掉造車項目,或將資源調配到AI發展上,AI芯片與大模型將是首要开發領域,蘋果將使用其自研的A18 Pro芯片提升iPhone 16 Pro的AI功能,手機AI化也只是遲早的問題,而據指蘋果將在下一代Mac全系列應用自研AI芯片。

競爭對手的AI布局也正熱烈進行中,華爲P70的AI功能自不在話下,OPPO在谷歌Cloud Next'24大會上分享了四款核心的AI電話功能,並表示會與一加合作,在2024年期間推出一系列獲谷歌Gemini AI模型支持的先進功能,讓用戶能領略到AI手機的吸引力。

三星的新款智能手機也已有多項Galaxy AI功能,包括即圈、即搜、即現,電話交談時立即翻譯,用AI技術智能編輯照片等等。

所以,蘋果的AI功能开發與應用也將備受關注。有指蘋果正在研發一款在設備端運行(而不是雲端)的大語言模型(LLM),或將成爲其未來生成式AI功能的基礎。

市場關注的是,蘋果的硬件產品在下一場AI战役中,勝算幾何,以及AI功能對其服務收入的助力。

英偉達:衆矢之的

英偉達的市值這兩年均數以倍增,在2024年能否保持這一表現?

其H100或佔據了AI芯片市場80%以上的市場份額,在大家夥紛紛布局AIGC業務,英偉達無疑將可得益。

不過,客戶催得緊,英偉達膨脹的訂單卻未能即時化爲可以交付的產品,加上昂貴的定價,可能會讓客戶轉投競爭對手,例如AMD和英特爾,何況這兩家均已推出自己的AI芯片,硬剛英偉達的AI芯,把握英偉達無法滿足的市場缺口。

此外,AMD和英特爾也想辦法建立自己的生態護城河,突破英偉達的平台壁壘,可能對英偉達的未來競爭優勢構成一定的威脅。

因此,接下來市場會非常關注英偉達的H100供應情況(能否按期交貨)、新AI芯片的推出(性能與交付時間),以及英偉達競爭對手的情況,包括AMD等。

總結

2024年仍將是AI布局之年,華爾街七姐妹的前景除了既有業務如何保持增長外,還取決於其對AI的投資,在既有業務的優勢下,它們會如何取得業務上的突破,發現新的增長動力,才是決定其昂貴市值能否長期得到支持的關鍵。

2024年的开局第一季如何?即將公布的業績將提供更多啓示。

作者:毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:單日跌掉一個“特斯拉”,七姐妹財報如何看?

地址:https://www.breakthing.com/post/126379.html