過去一年,整個互聯網行業經歷了慘絕人寰的下跌,包括很多巨頭的市值已經縮水超過60%,但中概互聯的規模卻一直在新高。

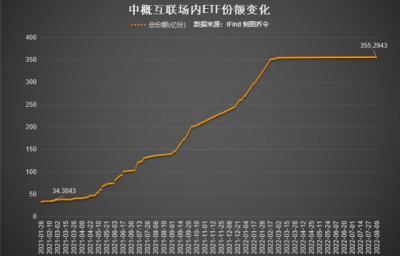

2021年2月18日,中概互聯ETF場內價格創出歷史新高,當時這只基金的份額只有34.38億份,規模還不足百億。

比較意外的是,這只產品的場內價格在隨後一年多的時間裏跌超60%,而份額卻足足增長了10倍,到2022年8月份已經高達355億份,規模超過350億。

數據來源:IFind

數據來源:IFind

毫無疑問,有大量的資金在下跌的過程中不斷地加倉,大部分人會不假思索地認爲是韭菜們補倉,其實不然。

根據IFInd數據顯示,截止到2021年,中概互聯的持有人結構中有40.06%的佔比是機構,而且機構持有份額也在翻倍增長。

持有人戶數半年時間直接翻了一倍至64.73萬戶,個人持有份額也從49.4億份增加至161億份,按照最新的規模來看,加倉還在持續。

數據來源:IFind

數據來源:IFind

之所以會有越來越多的資金參與進來,是因爲中概互聯持倉的公司基本都是互聯網頭部公司,而這些公司的商業模式,已經盤根錯節的深入到生活中方方面面。包括阿裏、騰訊、京東、拼多多、美團、小米等,在各自領域也都建立了一定的競爭優勢。

互聯網商業模式不僅在國內得到高度認可,在美股也是備受全球資本矚目的。到2021年底,全球市值最大的公司中,有7家是互聯網公司(蘋果、微軟、谷歌、亞馬遜、Meta、騰訊、阿裏)其中有兩家是中國公司,騰訊,阿裏。

而僅僅一年的時間,阿裏市值縮水了4.69萬億港元,到8月10日收盤,已不足2萬億;騰訊高位下來也跌沒了4.62萬億,市值已不足3萬億。

中概互聯這輪的調整,下跌幅度之大已經遠超白酒塑化劑,但是跟2000年的互聯網泡沫還是有一定的差距。當年微軟也經歷了超過70%的跌幅,隨後是長達10年的築底期。

而當下中概還要面臨多久的時間築底,暫時無法定論,短期可以確定的是影響中概的因素並未完全解除。

01.流量見頂擔憂

對於流量見頂的擔憂似乎從未停止過,只不過疫情加速了线上經濟滲透,讓市場忽略了流量枯竭的問題。

根據QuestMobile數據顯示,截止到2022年6月,中國移動互聯網月活用戶達到11.9億,增量天花板清晰可見。阿裏在最新的財報中也已經取消了用戶相關的數據披露。

整個互聯網行業其實仍有大量的公司還處於虧損燒錢階段,但要支撐二級市場的高估值(爲了融資)就不得不想盡辦法拓展新業務,在自己的領域卷完後,不得不到競爭對手的領地繼續卷。

過去一年,我們可以看到的是,大量的頭部公司紛紛拓展新業務,搞下沉市場,扎堆本地生活,爲的不僅僅是攫取最後的增量,同時也是給競爭對手施加壓力,因爲存量的競爭中,增量的來源於通常是競爭對手的損失。

外賣平台的美團已經不止局限於送外賣訂酒店,業務已經延伸到共享充電寶、共享單車,甚至還幹起了放貸業務。

短視頻平台也不再是單一的"老鐵經濟",各家紛紛轉型新零售及本地生活服務,騰訊也开始轉战短視頻。

過去阿裏的競爭對手只有拼多多和京東,而現在的阿裏,除了拼多多和京東,還要應付美團、字節、快手等。

這意味着,在流量見頂的當下,平台之間的競爭變得更激烈了,而最大的問題是頭部平台無論財力、人力,短期都很難分出勝負。別的不說,就單本地生活這一塊,各家每年都要拿出百億出來補貼。

原本市場對海外的增量寄予較大的期待,但從財報披露的情況來看,阿裏的雲出海似乎並不太順利,騰訊的遊戲出海業務增速也开始下滑,其實動視暴雪的遊戲業務以及Meta的廣告收入也在下滑。

除了雲和遊戲以外,在已經上市的公司中,大量的商業模式很難國際化。比如瀏覽器,海外已經有谷歌,比如電商,海外已經有亞馬遜。

對外擴張難,對內競爭大,所以市場不得不重新思考,公司的商業模式還能不能支持高估值?

02.美股退市風險

在2021年美國《外國公司問責法》生效後,這就意味着外國公司如果連續三年未能提交美國上市公司會計監督委員會所要求的報告,就有可能被美國證監會(SEC)將其從交易所摘牌。

自三月份以來,已經有150多家中概股被列入了摘牌名單。7月29日阿裏巴巴因被列入名單,導致美股股價下跌11%。退市風險說到底對中概的影響主要是兩方面:

一是,估值折價的擔憂。美股是全球流動性最活躍的市場,而且一直以來美股對互聯網的估值認可度比較高(每日優鮮之前都能給出20億美金的估值),相比之下港股因爲流動性的問題,估值本身就比較低。以8月10日的數據爲准,港股交易額超過2億的只有56家公司。

二是,外資的恐慌情緒。畢竟是在美股上市,大量的投資者仍是美股機構,既然有退市風險,那不排除會有機構無腦止損。

本身今年全球宏觀上的壓力就比較大,整個互聯網行業不論是廣告,還是遊戲業務均出現較大幅度的下滑。機構預測二季度騰訊業務仍將持續下滑,而廣告業務的下滑幅度可能高達30%左右。

03.難熬的築底期

互聯網當下已經不能再用PE來估值,二季度業績發布後,原本10倍的估值,因爲業績下滑可能會變成20倍。阿裏最新業績發布後,PE已經變成了38倍,盡管市值跌了70%。

現在的互聯網只有兩種選擇,一種是跌到一個極限的合理位置(足夠便宜);一種是等待業績拐點出現。

當下部分互聯網公司的估值,長期來看已經不貴了,只是新的拐點不知道要熬到什么時候。極端的情況,參考美股互聯網泡沫,即便是市值第二的微軟,曾經在低谷期也差不多震蕩了10年。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:誰在抄底中概互聯?

地址:https://www.breakthing.com/post/12714.html