本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

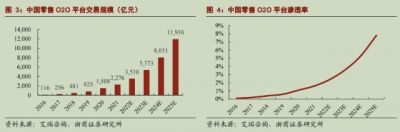

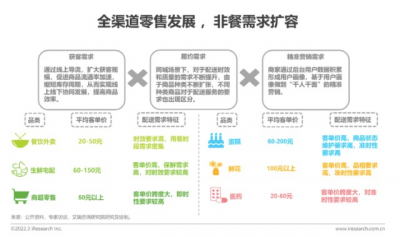

互聯網經濟“普遍均值”回歸的當下,增量蛋糕格外稀缺。即時零售的價值,便逐漸突兀起來,因爲它是互聯網領域爲數不多的增量存在:年增速超過50%。

更加誘人的是,它的增長空間似乎天花板還很高:以電商與外賣的24.5%和21.4%滲透率推算,2021年2200億元上下規模的即時零售市場,仍有近5倍的成長空間。基本相當於再造一個外賣市場。

於是一重美好的想象空間隨之打开——當時當下,再造一個即時零售版“美團”似乎將是水到渠成的事。於是近一個時期我們注意到,各路諸侯聞風而動,紛紛下場試水,一場場背刺美團的戲碼正成爲媒體們關注的新故事。

當時當下,再造一個“美團”,還有可能嗎?根據我們的研究推演,結論是很“反直覺”的。

01 強確定性:市場規模將翻至萬億

在线上化滲透率提升、居民消費習慣轉變、疫情等多方因素的合力作用下,即時零售(本地電商交易)市場,已成爲當前互聯網領域最可觀的增量存在——年增速超過50%。

按照线上交易佔比整體社零市場(2021年約44萬億元)以及餐飲市場(2021年約4.7萬億元)的滲透情況看,兩者已經達到24.5%和21.4%。以此推算即時零售(剔除餐飲外賣市場)遠期线上佔比——以達到线上零售交易的20%計算,市場規模至少在1萬億元。

而在2021年,即時零售市場規模大概在2200億元上下。所以發展空間非常大,相當於再造一個线上外賣市場。

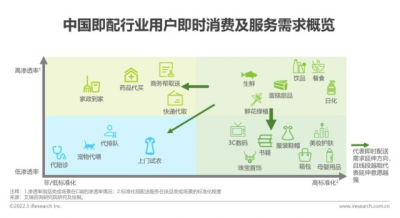

特別是在近兩年的多方時空限制催生下,人們买菜、水果、日常消耗品、非處方藥、3C產品、日化用品等日常交易行爲开始逐漸自發地實現线上化轉移,开始擺脫原先依靠平台補貼“燒錢”的市場培育邏輯,也使參與者能夠盡快實現商業效益。

02 基礎供給:商品配送已成爲類公共設施

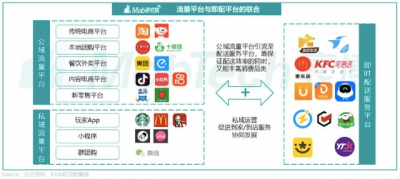

現在的即時零售服務供給者主要有兩類:

一是如美團、京東、阿裏等綜合類流量平台,他們通過在主頁开設“买菜”“小喫”“超市/便利店”“买藥”“到家”等即時零售入口,爲本地商家提供线上銷售渠道;

二是如永輝超市、Sam店、麥當勞等品牌商家自行开發獨立的App,主要通過线下導流线上的方式實現自身线上零售業務佔比的提升。

雖然對於品牌商戶而言,开發自身獨立App與進駐第三方流量平台並不矛盾;但對於大部分同城零售的中小商戶而言,在开發與成本約束下,入駐大型流量平台似乎是唯一選擇,依靠平台的數字化SKU模板和本地流量匹配,以實現數字化轉型。

另一方面,受在线餐飲外賣市場快速發展的影響,網約配送員(外賣騎手)已經成爲了現代城市生活的新基礎設施。根據國統局相關統計顯示,2021年底我國靈活就業人數已達2億,其中有1300萬外賣騎手,約佔全國人口約1%。

另一方面,受在线餐飲外賣市場快速發展的影響,網約配送員(外賣騎手)已經成爲了現代城市生活的新基礎設施。根據國統局相關統計顯示,2021年底我國靈活就業人數已達2億,其中有1300萬外賣騎手,約佔全國人口約1%。

而外賣騎手與平台的用工關系又可以分爲直營模式、代理模式以及衆包模式:

直營模式,平台與騎手存在直接勞務關系,所以用工成本最高,現在幾乎已經被平台所棄用;

代理模式(也稱專送),平台會將某一地區的配送業務外包給第三方公司,由第三方公司與騎手籤訂勞動合同,類似於2020年上市的趣活NASDAQ:QH);

衆包模式,騎手只作爲兼職身份在各個平台內自由接單,不與任何平台和公司產生直接勞務關系。

事實上,城市的騎手資源已經成爲一種類資源包的基礎服務API,對接多種新零售的商業模式。所以除了勞務保障之外,騎手的薪資呈現的是高度標准化及透明化,平台與平台、代理公司與代理公司之間不會有明顯差異。這都表明騎手的用工成本將趨於一個最大公約數。

上述內容展現了即時零售目前的發展情況,一邊是需求端仍有很高的提升空間,一邊是數字化渠道正在向中小商戶滲透,同時騎手資源網絡已經初步完成基礎建設。

供需兩端的發展都在向好,未來隨着市場盤子越來越大,平台或者公司的即時零售額也越大,在規模效應以及邊際成本的作用下,各方參與者的商業效益將會顯現。

03 充分競爭:“鑄幣稅”的邏輯已不存在

順理成章地,即時零售賽道的發展邏輯已經非常明顯,參與者需要做的就是快速實現規模化滲透,通過“補貼、補貼、還是補貼”的方式搶奪消費者心智,再通過熬時間來消滅其他競爭對手,最終獲得市場定價權,美團、滴滴等均是這樣的發展路徑。

當然,這其中無論是財力、流量、運營能力等各方面,平台型即時零售參與者都具備很強的優勢,自營型品牌商實則難以與之抗衡,絕大部分消費者最終會選擇從前者上購买即時零售商品。

若按照上述“鑄幣稅”邏輯發展,如今關於即時零售各陣營的廣告標語大概率會滿天飛,各平台的補貼力度也將針尖對麥芒。但這樣的場景並未發生,原因就在於政策端對資本擴張遊戲的重視,以往“先燒錢養韭菜,再割韭菜”的運營思路已走到盡頭。

這也意味着,即時零售行業的發展周期將主要基於需求端的自然滲透進程,參與者的競爭周期相較餐飲外賣市場和網約車市場的發展更長,整個行業的發展不再以壟斷套利爲驅動,更多是將即時零售作爲現代社會的基礎設施,體現出一種數字基建的公共屬性,參與者將在此基礎之上更聚焦當下的商業屬性。

04 規模效應:平台型玩家更勝一籌

進一步而言,不同參與者在即時零售領域的商業性也不盡相同,以美團、達達集團、以及順豐同城爲例,通過他們的公开數據對比能夠區分出兩大類參與者的運營狀況和前景。

美團外賣和美團閃購(即時零售)都是典型的流量平台玩家;達達集團在被京東收購之前屬於履約配送環節的參與者,具備較強的KA大客戶屬性,在與京東到家並表之後,達達已經轉變爲美團的模式;順豐同城則是典型的第三方即時配送公司。

先從規模看,2021年美團閃購的GMV爲814億元(同比增長66%),覆蓋2800個縣區市,合作商家達到236萬家;2021年達達集團的GMV則爲431億元(同比增長70%),京東到家覆蓋1800個縣區市,達達快送覆蓋2600個縣區市,11萬线下商家入駐京東到家平台;順豐同城由於定位第三方配送公司,所以無相關規模數據,服務商家數近26萬家。

在財務上,如今的即時零售業務還沒有迎來盈利拐點,無論是美團的新興業務、還是達達集團和順豐同城,虧損仍是常態。

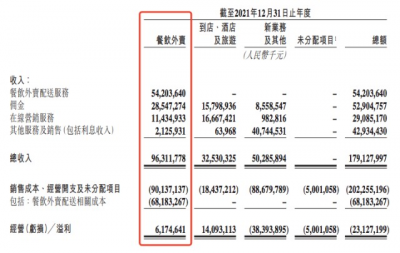

圖:美團的收入項,來源:財務公告

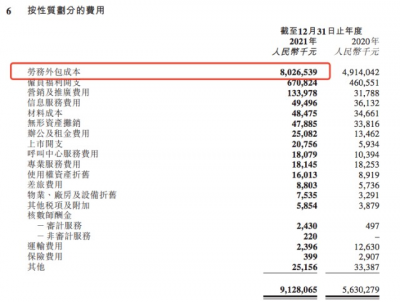

圖:美團的收入項,來源:財務公告  圖:達達集團的成本支出項,來源:財務公告

圖:達達集團的成本支出項,來源:財務公告  圖:順豐同城的各費用支出項,來源:財務公告 但基於一樣的業務邏輯,我們可以從美團外賣業務的先發經驗裏,找到日後即時零售業務大致的盈利情況:

圖:順豐同城的各費用支出項,來源:財務公告 但基於一樣的業務邏輯,我們可以從美團外賣業務的先發經驗裏,找到日後即時零售業務大致的盈利情況:

2021年,美團外賣業務的GMV達到7021億元,營收963億元(同比增長45%),其中餐飲配送收入541億元、傭金285億元、在线營銷114億元、而騎手的配送成本爲682億元、包括引流及補貼成本大概220億元。從佔比數據看,外賣業務的整體貨幣化率大概在13%,騎手成本佔比營收約71%,傭金佔比近30%,廣告佔比近12%,業務整體的經營利潤率6.4%。

對應地,2021年達達集團的GMV爲431億元,營收約69億元(同比增長78%),騎手履約成本佔比營收爲75%,銷售及營銷費用佔比50%,整體淨利潤率爲-31%;2021年順豐同城營收82億元(同比增長69%),勞務外包成本接近99%,整體淨利潤率爲-11%。

首先,從各類佔比數據可以觀察到,平台型公司的騎手成本介於70%-75%,而履約型配送公司的騎手成本已經快接近100%,這反映了:

一是騎手成本較爲固定,成本控制的彈性比較小,要不然順豐同城的騎手成本佔比不會常年接近100%;

二是履約配送型的公司沒有明顯的邊際成本遞減效應,順豐同城69%的營收增速伴隨的騎手成本佔比並沒有發生改善,所以按件收費的配送公司需要再按件付費給騎手,基本喪失了規模效應;

三是平台型公司的盈利來自於平台的傭金和廣告收入,所以盡管在狹義上美團的配送收入(541億元)不及騎手支出(682億元),但規模化後如今的外賣經營利潤率可以達到6.4%,也意味着平台化的達達集團未來也會存在類似的盈利拐點。

其次,騎手資源利用效率可能也不具備很明顯的成本邊際效應。

2021年美團外賣有144億訂單、527萬騎手、7021億元的交易額、騎手成本682億元佔比71%;

2021年達達集團有11億訂單、63萬活躍騎手、431億元的交易額、騎手成本51億元佔比75%。

同樣的業務邏輯、兩個量級的業務規模,卻得到相似的騎手成本佔比,大致可以認爲是10元的交易額中有1元是支付給騎手的成本。

然而,平台與平台之間並不是說就不存在規模效應,通過美團外賣與達達集團的運營數據比較,規模效應的核心在於客單價的高低,進而就是平台中商品品類以及高客單價商品的佔比多少。

達達集團之所以依靠431億的GMV就能夠實現美團外賣7000多億GMV類似的騎手成本佔比,是因爲京東到家的客均價高達192元(2020年則爲153元),而美團外賣的客均價爲50元,在末端配送成本相對固定的情況下,高客單價意味着高毛利率。所以,只要有高客單價作爲支撐,達達集團在規模化之後,其盈利拐點應該會大幅高於美團外賣的發展歷程。

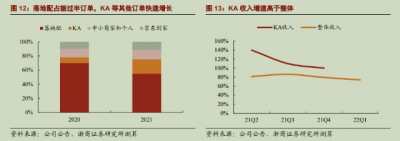

再進一步而言,814億GMV的美團閃購與431億GMV的達達集團進行對比,美團閃購的規模優勢可能並不能表明其就具備更強的商業效益。原因在於支撐美團閃購體量的是236萬的中小商戶,而達達集團只有11萬商家,其中KA大客戶是達達的一大亮點,這可能意味着達達的客單價要大幅高於美團閃購,也將更早迎來業務的盈利拐點。

05 結論:即時零售的未來不會有“下一個美團”

總結上述內容:

一是即時零售行業將告別以往的“燒錢”競爭模式,整體增長將依托需求端的自然生長,以2021年爲例,行業整體增速超過50%,其中平台型參與者美團閃購和達達集團更是錄得66%和70%的GMV增速;

二是騎手已成爲現代城市的新基礎設施,他們的薪資是案件計費按量提成,呈現弱邊際效應,配送成本的財務彈性較弱;

三是平台與平台之間在規模化進程中實現盈利拐點的進度不盡相同,在規模化的基礎之上,客單價高的更快達成商業效應。

那么如何實現規模化,哪些平台有規模化能力,以及未來即時零售將呈現哪種競爭格局?

實際上,即時零售行業告別“燒錢”模式意味着小平台、小機構已經不具備規模化的競爭力,反之也就是大型流量平台才具備規模化即時零售業務的能力和潛力。我們知道,美團閃購、達達集團、蜂鳥即配分別對應着美團、京東、阿裏三大流量平台,也是目前最重要三大參與者。

此外,抖音也在加碼本地生活服務和即時零售業務,2021年其本地生活業務GMV超過100億元,2022H1其GMV達到220億元,2022年GMV目標上移至500億元;而6.3億MAU用戶的百度APP也在向交易服務延伸,未來也很有可能參與到即時零售業務中;拼多多也具備這一業務能力;值得注意的還有微信小程序,其也具備幫助廣大商戶實現小程序數字化銷售的能力。

即時零售業務的核心在於,在業務前端,只要平台有足夠大的流量池,那么設立即時零售業務的流量入口即可,通過內部導流的方式逐步形成交易規模;在履約後端,代理騎手或是衆包騎手實質都是一種公共資源,所以也不存在進入壁壘,只要有足夠的訂單需求,騎手資源就會自然傾斜。

當然,京東收購達達的好處在於實現穩定的配送運力,這也是美團和阿裏在即時配送領域的優勢,新入局者在規模達到一定程度後需要考慮收購自有配送平台的必要性。

再從單個商戶的數字化分銷渠道視角看,既然網銷渠道是形勢所趨,那么商戶的最優選項就是入駐各大平台开店,這類似於一家商戶既有美團外賣也有餓了么,所以核心還是在於平台的流量運營能力。

而再往下看,即時零售這門生意已經變成了一種類似於在傳統步行街上开店攬客的經營邏輯,短期內各個門店都可以通過商品降價(平台就是補貼)來衝業績,但門店長期的經營業績則取決於步行街的興衰。

這也是一種動態競爭的博弈模型,一方施行降價決策後自身會獲益,其他方也开始用補貼跟進,N次博弈之後,多方就會處於一種動態均衡的狀態,短期一方還有可能選擇降價來優化運營數據,但長期而言大家的運營情況不會相差很大。

或許,即時零售行業將類似於目前的快遞行業(三通一達百事順豐),六大公司的合計市佔率超過80%,但淨利潤率依然介於-1.4%和3.3%之間,季度單票收入一降再降,但快遞公司考量的並不只是快遞業務,而是快遞背後的綜合物流體系,快遞走量攬件後通過零擔闲散的運力實現綜合套利。

現在的即時零售業務之於流量平台其實就是快遞業務之於“六大”,畢竟無論是快遞行業還是配送行業,它們的門檻都很低。難以避免地,“低毛利、低利潤”就成了他們共同的底色——這也就意味着,即時零售市場格局的未來更傾向於類似當前的快遞行業,而非外賣行業。

故而,目前來說,再造一個“美團”,只是一個美麗的誤會。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:再造一個“美團”,還有可能嗎?

地址:https://www.breakthing.com/post/12727.html