提及鄉村基,重慶、四川、上海、湖北、湖南等地區的朋友們肯定都不陌生。

這是一家1996年成立,從重慶解放碑地區走出來的一家小餐館,憑借“好喫不貴”“極具性價比”定位屬性,迅速籠絡了都市職場人的“心”。

截至2021年9月30日,鄉村基主營鄉村基和大米先生兩大自營品牌,擁有1145家自營門店,主要分布在重慶、四川、上海、湖北、湖南等地區。

按2020年連鎖餐廳所得收入計,該公司是中國最大的直營中式快餐集團,佔據6.8%市場份額。按同年總收入計,該公司是中國第四大中式快餐集團,佔據0.5%市場份額。

而也就是基於鄉村基的市場影響力,其上市消息也快速的引起了投資者的注意。

據港交所官網消息披露,1月25日晚間,鄉村基快餐連鎖控股有限公司(簡稱“鄉村基”)向港交所提交上市招股書,准備在香港主板上市,聯席保薦人爲高盛、招銀國際。

那么,令人好奇的是,此次鄉村基快餐上市究竟是意欲何爲呢?

在美上市和退市的那些事

說起來,此次赴港上市是鄉村基的第二次上市,第一次上市是在美國的納斯達克。

而這需要圍繞其被資本寄予厚望——風光上市——上市第二年淨虧損700萬元——私有化退市這一發展路线慢慢說起。

據了解,鄉村基的創始人爲李紅,是一位地地道道的重慶妹子。1996年,28歲的李紅和丈夫在重慶解放碑一帶开了一家名爲“鄉村雞”的餐館。不過,雖然“鄉村雞”出生於重慶,但創立之期的它並沒有專攻川菜的路线,而是走“西餐爲主、川菜爲輔”的路线。

但這種路线,消費者似乎並不买账。

1999年,李紅調整菜單路线,將西餐菜品砍掉,主攻川菜,並融合各大菜系所長,將價格控制在12元上下,凸顯“好喫不貴”“極具性價比”的特性。

也正是憑借上述兩大特性,“鄉村雞”一下子就火了起來。

2007年11月,鄉村基拿下紅杉資本和海納亞洲約2000萬美元的投資。需要指出的是,鄉村基之所以能夠拿下紅杉資本的投資,竟然還是因爲其門前排起的長隊吸引住了當時正在重慶考察項目的紅杉資本中國基金創始人沈南鵬的目光。

而在拿到投資後3年後,鄉村基更是發展迅速:門店從9家迅速擴張到100余家,年營業收入由4400多萬元暴增10倍以上。

2010年9月28日,鄉村基在美國紐約證券交易所迎來高光時刻——成爲中國首家在美國主板上市的餐飲企業以及中式快餐第一股。上市首日該股票還以25美元大幅高开,較16.5美元的發行價高出51.5%。

然而,好景不長。上市第二年,也就是2011年,鄉村基便交出了全年淨虧損700萬元的“成績單”。而後,經營業績也呈不斷下滑的態勢——據相關財務數據披露,2013年,該公司的淨利潤還有3960萬元,至2015年第二季度淨利潤就下降至60萬元。在經營業績表現不佳的背景下,該公司的股價也不斷下滑。至2016年私有化退市時,其私有化價格只有5.23美元/ADS。

可以看到,鄉村基從風光上市到黯然退市,也不過才幾年光景。現如今,赴港上市的它,手握鄉村基和大米先生兩大自營品牌,並擁有逾1000多家門店,看起來似乎多了一些底氣。

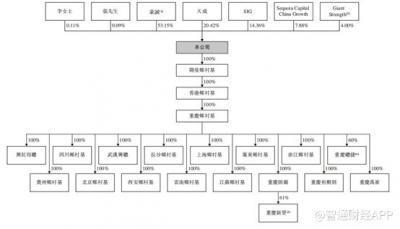

此外,結合股權結構圖來看,鄉村基目前似乎也仍舊受資本的喜愛。據悉,除2007年拿到紅杉中國的投資之外,2020年鄉村基又獲得了紅杉中國的數億元融資。截至IPO前,豪誠持股爲53.15%,天成持股爲20.42%,SIG持股爲14.36%,紅杉中國持股爲7.88%,Giant Strength持股爲4%。

(圖片來源:鄉村基招股書)

年收入逾30億≠“賺錢小能手”

從基本面來看,受益於1000多家的开店規模,鄉村基的營收規模不容小覷,不過在“極致性價比”的束縛下,該公司淨利潤水平卻不是很高。

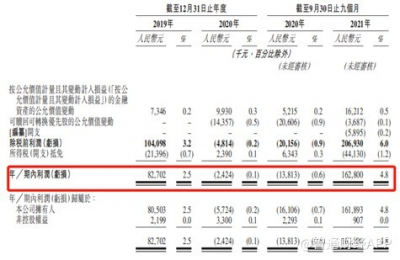

據招股書顯示,2019年至2021年9月30日,該公司實現收入分別爲32.6億元、31.6億元及34.2億元,表現稍有波動。其中,2020年營收增速相較於2019年有所下滑,主要是由於疫情影響所致。2021年前9個月,隨着疫情逐步緩和,其“回血速度”還是比較快的,營收較去年同期增長56.4%。

不過, 由於走的是極致性價比的路线,所以鄉村基的淨利潤規模相對則比較小——2019年至2021年9月30日,鄉村基淨利潤分別爲8270萬元、-242萬元、1.63億元。

(數據來源:鄉村基招股書)

事實上,關於鄉村基淨利潤規模較小的問題,也可以從其每單平均銷售額、翻台率及坪效看出等核心財務指標看出端倪。

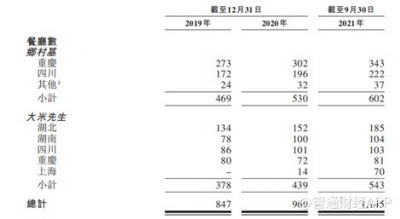

據招股書披露,截至2021年9月30日,鄉村基的總餐廳數量爲1145家。在這其中,鄉村基餐廳爲602家,主要分布在重慶及四川地區;大米先生爲543家,主要分布在湖北、湖南、四川、重慶和上海等地。

(數據來源:鄉村基招股書)

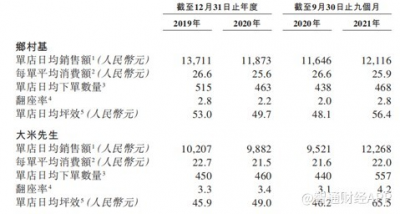

需要指出的是,由於鄉村基主打性價比,並且門店一般集中於商場店、辦公區域等地區,所以它的每單平均消費額也不是很高:據悉,截至2021年9月30日,鄉村基這一品牌的每單平均消費額爲25.9元,大米先生的每單平均消費額則爲22元。

與此同時,鄉村基的翻台率和坪效也不是很高:截至2021年9月30日,鄉村基的翻台率爲2.8,單店日均坪效爲56.4元。雖然大米顯示的翻台率較鄉村基的要好一些,爲4.2,但單店日均坪效也才65.5元。

一般而言,坪效是衡量門店經營效率的最直接因素,在客單價維持穩定的情況下,更多的座位數再和翻台率相乘就是更高的單位營收(坪效)。

可見,客單價、翻台率均不算很高的前提下,鄉村基大坪效也不算很好,而這也說明該公司的單位營收並不是很高,營收規模大更多的由於門店开得多的原因,從而也進一步反映出該公司目前“營收規模大,但盈利能力較弱”的問題。

擴張真的有必要嗎?

民以食爲天。處於中國餐飲行業第二大細分品類的快餐店,無疑還是有具有較大發展空間的。

據弗若斯特沙利文報告顯示,過往數年,中國快餐店行業一直維持着穩定增長的態勢,且預計很快邁入萬億級別的市場空間——總市場規模由2016年的5648億元增加至2019年的7557億元,復合年增長率爲10.2%。雖然2020年的市場規模因疫情下跌至6590億元,但預期於2021年开始恢復,市場規模由2020年的6590億元增加至2025年的12685億元,復合年增長率爲14.0%。

(數據來源:鄉村基招股書)

鑑於這一市場發展空間,鄉村基在招股書中提出了新的擴張計劃,如下:

1、鄉村基方面,在2022年开設約90至110 家餐廳,並在2023年开設140至160家餐廳。 在新市場开拓方面,計劃專注於人口密度高、消費力強、增長潛力高的一线和新一线城市,如蘇州及杭州。計劃在商圈、辦公樓和住宅區开設更多的鄉村基餐廳。

2、大米先生方面,在2022年开設約160至180家餐廳,並在2023年开設200至240家餐廳。开拓計劃方面,將繼續向一线和新一线城市擴展。上海是战略市場, 計劃在該地進一步擴張大米先生餐廳網絡,並通過復制在上海成功的業務擴張模式,計劃在未來兩至三年內在其他包括深圳等在內的一线和新一线城市的商圈、辦公樓和住宅區开設新餐廳。

據招股書披露的資料顯示,於往績記錄期間开設及截至2021年9月30日,鄉村基和大米先生餐廳一般在運營的第一個完整歷月達到盈虧平衡。 同時,鄉村基及大米先生餐廳於往績記錄期間的一般現金投資回報期爲12個月至18 個月。

盈虧平衡、現金投資回報期並不算長,若按這一擴張計劃走下去,假以時日鄉村基盈利規模擴大可期。

看起來是不是很美好。

行業發展空間是有的,實現盈虧平衡時間也不算長,但已經擁有逾1000多家門店的鄉村基真的有必要擴張嗎?

在餐飲界,有一句行話是“餐飲比拼,最終還是要看人效、坪效。”

在這裏,我們需要結合鄉村基“坪效”這一核心指標的表現來說。一般來說,坪效代表一個餐廳作爲個體能盈利的能力,只有這個數據表現好,企業才能實現更好的擴張。要不然,企業便有很大的可能進入一個“薄利擴張”狀態,一旦出現問題,企業就不得不收縮門店。

事實上,鄉村基的坪效並不算高——鄉村基單店日均坪效爲56.4元,大米先生的單店日均坪效爲65.5元,相對於那些擁有較大市場份額的熱門餐廳來說,坪效水平並不算高。這也意味着,還沒具備優秀消化擴張能力的它,或將很容易陷入“薄利擴張”“增收不增利”的怪圈。

值得一提的是,在第一次退市前的那一段“灰暗歲月”也出現過增收不增利的現象。據相關財務數據披露,2013年,鄉村基營收同比增長14.4%至13.6億元,淨利潤則同比下滑47.6%至3960萬元。隨後這樣的狀態繼續延續下去,2015年Q2,其實現營收爲3.475億元,營收同比微增0.7%,而淨利潤則同比下滑82%,僅有60萬元。

因此,筆者認爲,與其盲目追求擴張帶來的規模效應,還不如先把盈利能力提升去才是關鍵,畢竟此前的“增收不增利”的表現還讓市場記憶深刻呢。

綜上所述,鄉村基雖然身披“中國最大直營中式快餐集團”光環赴港上市,但盈利能力有待提升的表現也還是讓市場捏了一把汗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鄉村基快餐:二次上市,依舊打出“薄利擴張”這一張牌?

地址:https://www.breakthing.com/post/1279.html