美國7月CPI同比上漲8.5%,預期爲8.7%,前值爲9.1%,通脹數據全线回落,同比、環比下行幅度均超出市場預期。我們認爲,盡管數據公布後當前市場對後續加息節奏放緩以及明年二季度重啓降息的預期相對樂觀,但在美國政策利率剛剛回到中性水平,內生性通脹放緩跡象仍不明確的階段,後續市場預期仍可能面臨一定的反復和波動。

通脹數據公布後,美股大幅上漲,美債大幅回調。美聯儲加息預期回落,9月份加息75bp的概率由70%降至40%,預計年末將加息至 3.25%-3.50%,加息終點爲明年3月加至3.50%-3.75%。

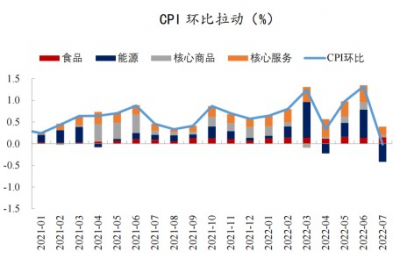

從CPI分項來看,能源分項環比轉負,對CPI環比拉動爲-0.4%,是壓低通脹讀數的主要貢獻力量,除此之外,食品分項環比保持平穩,核心商品和核心服務環比增速也有所放緩。核心通脹方面,房租對 CPI同環比增長的貢獻保持高位,是7月核心通脹的最大支撐項,隨供應鏈壓力的緩解,核心商品環比增速由上月的0.8%回落至0.2%。核心服務則環比上漲由0.7%回落至0.4%,除房租保持強勁外,其余服務價格大多處於環比增速放緩、同比增速維持高位的狀態。

\

\

盡管美國通脹的數據下行幅度超出市場預期,但從結構層面的數據來看,無法證明本輪由需求驅動帶來的通脹已出現趨勢性改善,這可能也是美聯儲在決策中最爲關注的部分。

一方面,供給端的因素難以預測,地緣政治的博弈、俄羅斯減少天然氣供應等潛在衝擊仍然存在,能源價格的走勢具有不確定性,考驗美聯儲決策能力;另一方面,盡管商品消費需求放緩,但在美國超額儲蓄仍然較高的背景下,服務消費需求強勁,就業市場持續處於短缺狀態,職位空缺率與時薪增速保持高位,這一鏈條繼續支撐內生性的通脹壓力,後續CPI表現或面臨反復。

風險提示:本材料由工銀瑞信基金管理有限公司提供,爲客戶服務資料,並非基金宣傳推介資料,不構成投資建議或承諾。基金管理人依照恪盡職守、誠實信用、謹慎勤勉的原則管理和運用基金財產,但不保證基金一定盈利,也不保證最低收益。投資人投資於權益類基金存在較大收益波動風險,完整業績見產品詳情頁。投資人應認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件, 在全面了解基金的風險收益特徵、費率結構、各銷售渠道收費標准等情況,並根據自身的投資目的、投資期限、投資經驗、資產狀況等以及聽取銷售機構適當性意見的基礎上,審慎選擇適合自身風險承受能力的投資品種進行投資。基金有風險,投資須謹慎。

- 工銀滬港深股票A(002387)

- 工銀香港中小盤人民幣(002379)

- 工銀全球股票(QDII)人民幣(486001)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國7月CPI數據超預期下行 內生性通脹難言放緩

地址:https://www.breakthing.com/post/12811.html