價格战下,誰能泰然自若呢?

聚焦快遞行業,2024年,以“降價”爲主題的沒有硝煙的战爭仍在持續。數據顯示,今年1-3月,韻達單票收入同比下降15.9%;申通單票收入同比下降12.4%;圓通單票收入同比下降4.9%。

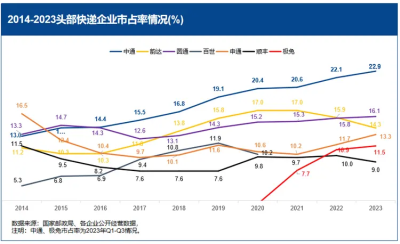

市場份額居第一的中通也難抵價格战。財報顯示,2023年,中通核心單票收入同比下降11.3%;到了2024年第一季度,中通核心單票收入同比下降2.5%。

不過橫向對比來看,可以發現中通降價幅度低於行業平均水平,屬於求穩的一類。加之市場需求仍然顯著、企業規模優勢突出等,2024年第一季度,中通還是走在上行軌道。

具體而言,對於快遞企業而言,雖面對競爭阻力,但也受到利好前景激勵。

根據國家郵政局數據,今年一季度,郵政行業寄遞業務量累計完成417.3億件,同比增長22.1%;其中,快遞業務量累計完成371.1億件,同比增長25.2%。業務收入累計完成3943.7億元,同比增長10.7%;其中,快遞業務收入累計完成3116.9億元,同比增長17.4%。

對於行業利好,中通在財報中也有揭示:“新型直播電商和社交平台的蓬勃發展,刺激了大衆的在线消費,帶動了快遞業務量的增長。”財報顯示,2024年第一季度,中通快遞包裹量爲71.71億件,較2023年同期的62.97億件增長13.9%。

另外,在需求顯著之下,中通持續發揮規模優勢,相應保住了利潤空間。財報顯示,截至2024年3月31日,中通擁有96個分揀中心,超31000個攬件/派件網點,直接網絡合作夥伴數量6000余個,分揀中心間幹线運輸路线約3800條,自有幹线車輛數量約10000輛。

這一過程中,同步深化數智化轉型,中通單票分揀加運輸成本也實現了6分的同比下降。因此,公司整體的業績表現還是超出了市場預期。

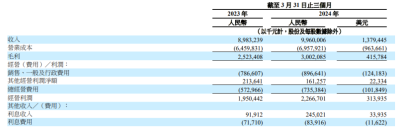

財報顯示,2024年第一季度,中通快遞營收99.6億元人民幣,同比增長11%;調整後每ADS收益2.68元人民幣,分析師預期2.40元人民幣;調整後EBITDA 36.6億元人民幣,分析師預期33.5億元人民幣。

而對於年度發展,中通維持了之前的指引:年度業務量達到347.3-356.4億件,同比增速爲 15%-18%。

可以看出,中通對於後續的發展仍然信心充足。不過,行業競爭加劇是客觀事實,盡管企業市場份額已達到行業第一,但由於與其他頭部企業拉开的差距不算太大,中通仍然面臨被趕超的風險,維穩業績面臨壓力。本季度財報中其實也有一定反映:淨利潤同比減少13.0%。

對此,中通決心緊扣“服務質量”穿越周期。在財報中,中通快遞集團創始人、董事長兼首席執行官賴梅松表示:“中國快遞從高數量向數量質量並舉轉變是必然趨勢。我們將服務質量擺在首位,突破同質化競爭,升級產品結構,提高網點和小件員的盈利能力,打造中通發展長盛不衰的護城河。”

實際上,當前快遞行業的確邁進了求質時代。數據顯示,4月,快遞服務質量指數爲648.8,同比提升15.5%。從分項指標來看,快遞服務公衆滿意度預計爲83.8分,同比提高1.9分。重點地區72小時妥投率預計爲84.5%,同比提高2.9個百分點。

這些數據,也是相關企業聚焦受理、攬收、投遞、售後等方面开展服務比拼的結果。

此前,國家郵政局組織第三方機構對2024年第一季度快遞服務滿意度、全國重點地區時限妥投率進行了調查,監測對象包括郵政速遞、順豐速運、中通快遞、圓通速遞、韻達速遞、申通快遞、京東快遞、德邦快遞、極兔速遞。其中,在品牌公衆滿意度方面,得分較高的企業爲順豐速運、京東快遞;在72小時妥投率方面,得分較高的企業爲順豐速運、中通快遞。

這樣來看,中通對於服務的重視已經出成效,但在深化服務優質品牌形象方面,還有一定的提升空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:喊話“跳出通達”的中通,仍然困於價格战?

地址:https://www.breakthing.com/post/128593.html