盡管不利因素仍舊存在,瑞幸咖啡仍實現了又一季度出色的運營業績。Q2業績說明會上,瑞幸咖啡董事長兼CEO郭謹一如是說道。看得出來,他對瑞幸當季的表現頗爲滿意。

這引出了瑞幸Q2財報的核心關鍵詞——增長。

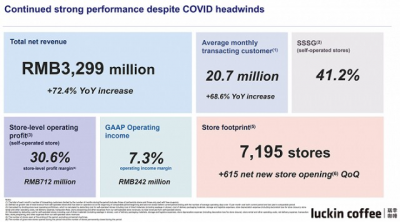

財報顯示,Q2瑞幸咖啡總淨收入爲32.99億元,相較去年同期增長72.4%。這一成績顯然是大超業界預期的,此前分析師對瑞幸本季度的收入預期普遍在26億元上下。

盈虧方面,美國會計准則下營業利潤第二季度爲2.42億元,2021年同期爲虧損0.48億元。調整股份薪酬費用後的非美國會計准則下營業利潤第二季度爲3.43億元,相比2021年同期的0.24億元,改善顯著。

此外,第二季度,瑞幸門店數淨增615家,總數達到7195家。月均交易客戶數達到2070萬,同比增長68.6%。規模優勢進一步加強的同時,經營利潤率也在穩增,自營門店同店銷售增長率達到41.2%,自營門店層面利潤率達30.6%。

業績公布,投資者應聲而動,財報發布當天瑞幸收盤價漲幅達12%,報收15.6美元/股。

而當我們復盤近期瑞幸以及國內咖啡市場的動態後,不難發現,資本市場的積極情緒不只源自數據增長的刺激,更是對步入常態化增長階段的瑞幸給予樂觀預判。

Q2財報裏的穩增

把時間軸拉長,從這份財報中我們能GET兩點重要信息:

一方面,歷史遺留問題得到解決。

2022年2月4日,瑞幸宣布已經滿足了之前和SEC達成的和解協議中約定的民事罰款義務,並於3月7日宣布境外臨時清盤程序圓滿結束。

4月11日,根據《美國法典》第11篇第15章的規定,瑞幸順利完成債務重組,並在債權人的支持下,正式結束作爲債務人的破產保護程序。同時,原造假管理層的股權亦完成清算,瑞幸徹底完成與原造假管理層的切割。

在二季度財報業績說明會上,郭謹一表示,瑞幸在訴訟方面取得了“實質性進展”,瑞幸咖啡的美國聯邦集體訴訟和解已獲得了美國聯邦法院的最終批准,這表明境外股東集體訴訟的風險已得到釋放。

另一方面,瑞幸的增長趨於常態化。

細看各項經營指標,截至第二季度末,瑞幸門店總數達到7195家,繼續坐穩中國第一大連鎖咖啡品牌。其中,無論自營門店還是聯營門店,都做到了穩中有增。自營門店收入23.311億元,環比增長64.78%,門店層面利潤環比增長101.64%;聯營門店收入爲7.775億元,環比增長41.5%。

另外,具體到商品品類,現制飲品和其他商品的淨收入同步提高。其中,現制飲品淨收入22.568億元,環比增長36.56%;其他商品淨收入環比增長36.02%至1.484億元。

穩定增長,由此成了瑞幸在2022年上半年的核心關鍵詞。而且,隨着業務進入良性軌道,各項指標繼續增長,瑞幸整體便在風波之後重新回到常態化增長的發展節奏。

逆勢向上,考驗的是內驅力

2022年餐飲和零售行業仍然面臨着挑战,瑞幸在上海、北京和中國其他城市的許多門店在不同時間經歷了臨時關閉。盡管存在這些情況,瑞幸咖啡仍實現了快速增長並改善了盈利狀況。

談及第二季度的經營狀況,郭謹一總是把瑞幸的發展與行業客觀情況聯系在一起。按照這個思路去拆解財報,則能對數據的增長樹立更加清晰的認知。

首先,萬億前景的誘惑下,咖啡市場百舸爭流。

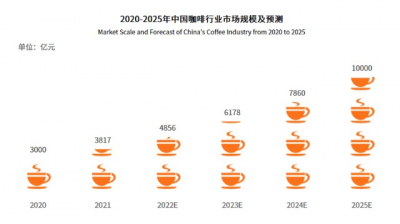

艾媒咨詢發布的報告顯示,2021年中國咖啡行業市場規模達3817億元,預計市場仍將保持27.2%年增長率,2025年該數字將突破萬億。相比之下,中國市場的咖啡消費增速是平均消費增速的10倍以上。

所以,招商證券對該市場給出概括:千年全球已功成,百年中國正當紅。

當紅的另一處表現,則是咖啡品牌之間打得火熱。美團线上數據顯示,截至2022年5月1日,中國內地共有咖啡門店11.75萬家。其中,單店佔比爲72%,連鎖門店中除了瑞幸、星巴克代表的一线玩家,市場還有Tims、Manner Coffee、Peet’s Coffee、Arabica等主流連鎖品牌。

與其他品牌對比,瑞幸除了門店規模的絕對優勢,品牌熱度也是頂流一般的存在。此前與椰樹咖啡聯名、近期與悲傷蛙聯名的全網刷屏,就是其高熱度的直接證據。

其次,市場提供沃土,但並非所有品牌都能如期增長。

中國市場的消費熱情,爲咖啡品牌發展提供了外部助力。而激烈的競爭之下,品牌自身的內驅力亦是必不可缺的動力來源。

星巴克就是沒能抓住發展紅利的典型代表,最新財報顯示,星巴克在美國以外地區的同店銷售額下降18%,中國同店銷售下跌幅度達到44%。再向前推兩個季度,該數據分別下降了20%、14%。

可見,不管瑞幸還是其他咖啡品牌,現階段如果能夠實現逆勢增長,來之不易。

郭謹一將瑞幸業績增長的原因歸結爲持續推出爆款產品、門店持續高速擴張以及交易客戶的穩步提升。總結起來其實就是零售市場的人、貨、場三要素,這裏暫且按住不表,後文會詳細展开。

最後,新一輪的規模战已經打響。

規模優勢,是咖啡市場以及整個餐飲行業都在追求的第一護城河。據美團統計,從2021年下半年开始,北上廣深之外,幾乎每個新一线或二线城市,都跑出了自己的中小型“咖啡連鎖”。

從品牌的維度切入,火藥味更濃。比如星巴克、Tims等品牌集體开啓了新一輪的擴張周期。星巴克計劃在中國每年新增600家門店;Tims計劃至2022年底門店數量超800家,至2026年底开至少2750家門店;NOWWA挪瓦咖啡6月份宣布百店齊开。

查理芒格認爲,規模優勢理論的本質是,生產的產品越多,就能更好地生產這種產品。

在擴張門店這件事上,瑞幸的實力大家有目共睹。而且,擴張不只停留在數量層面,還要有序有質。

瑞幸第二季度新开的615家門店中,直營店293家,聯營店322家。根據財報數據,自營門店、聯營門店的收入、利潤率在穩步提高。並且,瑞幸通過門店擴張,直營店與聯營店在不同城市形成互補,佔位更多層級市場,加固規模優勢。

郭謹一表示,第二季度瑞幸通過新开的聯營店新進入了11個低线城市,借助直營店把業務拓展到了3個新的低线城市。目前,直營店覆蓋59個城市,加盟店覆蓋231個城市。

綜上,站在行業視角,瑞幸財報中的數據增長無疑要加上“逆勢”的定語。而逆勢增長,更多是在考驗品牌的內驅力。

升級“人貨場”,讓增長常態化

截至上季度末,中國市場星巴克門店數5761家,瑞幸門店7195家。之於瑞幸而言,門店規模優勢已成,接下來的任務是如何將之延續下去。

Q2財報中也能找到答案。

與一衆咖啡品牌相比,瑞幸的差異化打法在於以技術路线打底,把智能技術融進全業務鏈條,在此基礎上持續強化“人貨場”三大要素的競爭優勢。

從場看起,以线下消費場景爲例,瑞幸門店的數字化策略已經實現了從門店選址、運營和供應鏈全環節的數字化運作,再與线上入口協同,給到用戶更加貼近消費習慣的消費場景。

從最开始的選址這一點來說,在新門店的擴張過程中,市場的優質點位有限,瑞幸基於大數據精准定位需求密集區域。以此實現門店網絡在高线城市持續加密,低线城市繼續下潛。

特別是在二、三线城市,咖啡消費尚在起步階段,瑞幸快且准地佔據優質點位,盡可能地拿到先發優勢。

瑞幸咖啡高級副總裁曹文寶曾就此分享過相關的經驗,“以拓店爲例,數據+應用,才能做到可持續、有序、高效的門店拓展。我們會結合內外部數據生成外賣熱力圖,提高選址質量。不是讓顧客找門店,而是讓門店找顧客,顧客在哪就去哪裏开店。”

貨,瑞幸在產品研發方面的特點非常明顯,一是量大,二是爆款頻出。

瑞幸的產品研發機制有兩大支點,一是基於技術路线對市場需求精准把控,二是通過不斷深耕供應鏈去更好地滿足、引領市場需求。

這正應了瑞幸高級副總裁、產品體系和供應鏈管理負責人周偉明的觀點,快速推出一個好產品並不能體現競爭力,真正有用的是能夠快速推出好產品的機制。

以线上、线下消費者場景爲觸點,獲得消費者喜好數據。然後把產品口味進行量化,精准地匹配前端收集到的用戶需求。再通過深入原產地、優選供應商等途徑升級原材料,雙管齊下,把產品口味做到最佳。

因此,瑞幸擁有了不斷打造新品、爆品的能力。根據財報數據,瑞幸第二季度共推出34款新品,這基本已經與星巴克中國一年的上新量相當。其中,瑞幸4月份推出椰雲拿鐵一度賣到脫銷,至二季度末已售出超2400萬杯。

人,瑞幸具備持續吸引年輕消費者的能力。

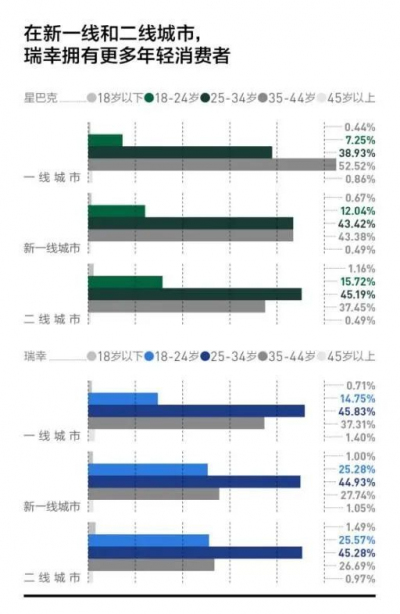

在NCBD發布2022中國十大最受歡迎咖啡品牌榜單裏,瑞幸以88.06的歡迎指數排在榜首。而根據第一財經的調查,國內一线城市和二线城市18-24歲咖啡消費者作爲咖啡市場的主流消費群體,他們對瑞幸咖啡的偏好度均達到了25%以上,高於星巴克。

這些也都在第二季度的經營數據上得到證實,郭謹一透露,第二季度瑞幸新增交易用戶數超千萬,公號粉絲達3000多萬,私域用戶2800萬。

瑞幸成了“年輕人的第一杯咖啡”,這是多重因素共同作用的結果。既包括前面提到的貼近消費者習慣的場景建設、不斷更新爆款的產品創新能力,同時還離不开精細化、專業化的營銷、用戶運營工作。

據瑞幸咖啡聯合創始人、首席增長官楊飛介紹,瑞幸強調年輕化的品牌定位,提出了“品運合一”、“精細化管理”等多種用戶運營策略,與瑞幸的產品研發战略和數字化門店運營战略協作打造人、貨、場三支柱的新消費、新零售業務形態,持續爲客戶提供“高品質、高性價比、高便利性”的產品與服務。

而在私域流量方面,瑞幸也很早就建立起了自己的營銷數據中台,通過CDP模式接入多方觸點的數據,形成了自己的大私域流量池。經過多年的積累,讓瑞幸更懂用戶,實現了多項自動化功能。

精細化運營做好後,結合瑞幸的私域流量、生態APP等強大的觸點工具,由此帶來了更好的轉化率。

至此,通過對第二季度財報的解讀,瑞幸在門店規模、品牌、產品、運營、營銷等維度的能力都已明確。多重能力聚合而成的業務優勢,促成了第二季度各項經營指標的增長,讓瑞幸交上了這份超預期的成績單。

由此份財報向後看,以“人、貨、場”零售三要素爲核心的差異化競爭力,從底層支撐着瑞幸在咖啡賽道的常態化增長。

在疫情持續影響、競爭日益激烈的當下,達成增長,委實不易。讓增長趨向常態化的能力,更是稀缺。

本文來自 “熊出墨請注意”,轉載請聯系原作者獲取授權

- 瑞幸咖啡(LK)

- 瑞幸咖啡(ADR)(LKNCY)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:解讀瑞幸Q2財報:業績逆勢向上 增長趨向常態化

地址:https://www.breakthing.com/post/12928.html