出品:子彈財觀

根據灼識咨詢的調研報告顯示,中國的脫發患者人數在2016年是1.95億,2021年這個人群的規模已經增長到了2.67億,預計到2026年,將進一步增加到2.43億。

如何養發、護發和植發將成爲越來越多人面臨的問題,而這也給國內100多家植發公司帶來了巨大的商機。

最近大麥植發向港交所遞交了上市招股書,也讓我們一窺這個行業究竟有多賺錢。

據大麥植發的招股書披露,2019年、2020年和2021年,他們的總收入分別是7.472億元、7.644億元和10.21億元。其中植發服務產生的收入分別是7.153億元、7.117億元和8.069億元,分別佔他們總營收的95.7%、93.1%和79%。

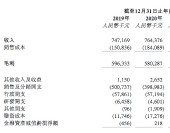

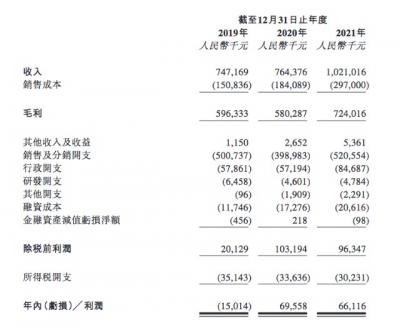

同期的淨利潤分別是-1500萬元、6960萬元和6610萬元。

大麥植發解釋他們在2019年之所以出現淨虧損,是因爲2019年他們將品牌名從科發源升級爲大麥,因此花費5億元的營銷費用,用於推廣大麥植發品牌。另外在2020年和2021年他們的營銷費用也高達3.99億元和5.21億元。

但大麥植發在研發方面投入就少很多了,過去3年他們的研發費用分別是650萬元、460萬元和480萬元。與營銷費用差了兩個數量級。

而植發和養固發服務也的確非常賺錢,大麥植發在2019年底的患者數量是2.38萬人,2020年底的患者數量增加到2.76萬人,2021年底又增加到3.27萬人。其中2021年,年交易額度超過5萬元的重要客戶患者比例大約是8%,也就是大約2616人。

過去3年裏,大麥植發的付費患者在植發方面的平均客單價分別是3萬元、2.58萬元和2.47萬元,大麥植發解釋說價格下降是因爲他們在疫情之後开展了促銷活動。

他們的植發業務毛利率分別爲81.5%、79.1%、74.2%,真是相當賺錢的業務。

在養固服務方面,他們的患者數量從2020年底的3.5萬人增長到2021年底的6.3萬人,增勢明顯。這個服務的客單價在過去2年分別是1496元和3380元。顯然,在養固服務方面,不僅人數增速快,而且客單價也呈現出翻倍的情況。因此自2020年以來,大麥植發在策略上投入了更多的精力來擴大他們固發服務方面的服務範圍。

另外,過去3年,大麥植發的退款率逐年增長,分別爲0.08%、0.12%及0.14%。但大麥植發強調2021年的退款率好於行業平均水平。

目前大麥植發擁有180名注冊醫生和690名其他醫療專業人員。他們在全國經營着33家醫療機構並在醫療機構建立了養護中心,業務遍布31個城市。按照收入計算,他們是中國一线城市最大的提供毛發診療服務的醫療集團,2021年的市場份額是5.2%。

大麥植發的創始人是李興東,招股書介紹他從2004年進入植發行業,2006年將微針直發技術引入中國,2010年有收購了杭州美之源醫療科技有限公司,並在2012年更名爲杭州科發源醫療技術有限公司。

不過網上目前也有人在質疑李興東到底有沒有醫師資格。據華夏時報報道:

李興東於2013年才取得內蒙古自治區衛生廳頒發的執業助理醫師資格證書,2014年取得北京海澱區衛生局頒發的執業助理醫師執業證書。在此之前,李興東或並無行醫相關資質。

這就有兩個問題,第一是在2013年之前,李興東有沒有過無照行醫的情況,第二就是有媒體報道在2018年5月李興東曾主刀爲患者植發並進行直播,但他只有助力醫師執業證書,是需在執業醫師的指導下進行執業的。

證監會對於大麥植發上市的反饋也是讓他們補充說明相關人員是否具有從業資格、虛假宣傳整改落實情況等內容。

據天眼查顯示,2021年和2022年,大麥植發投資的多家子公司都曾有受到行政處罰,原因也不盡相同,有的是因爲拒絕爲患者提供加蓋證明印記的病歷復印件,有的則是因爲違反了廣告法,有的是因爲未按規定填寫、保管病例資料,還有的是因爲不及時消除火災隱患。

這也顯示大麥植發在細節管理方面還有很多提升空間,李興東在業務擴張的同時,需要注意這方面的問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:人均消費2.5萬元!大麥植發年賺6610萬,李興東執業資格遭質疑

地址:https://www.breakthing.com/post/13039.html