《港灣商業觀察》梁美燕

萬物雲上市的消息剛剛過幾個月,衆安智慧生活隨即也踏出了上市的腳步。

7月29日,衆安智慧生活服務有限公司(以下簡稱,衆安智慧生活)向港交所遞交了申請書,招商證券國際以及中泰國際爲聯席保薦機構。至此,衆安智慧生活已三度遞交招股書。

01

母公司業績下滑明顯

衆安智慧生活是衆安集團旗下的綜合物業管理服務提供商,2021年开始,衆安集團便不斷嘗試將物業拆分上市。若衆安智慧生活成功上市,包括衆安集團(00672.HK)、中國新城市(01321.HK)在內,衆安集團旗下則將有三家上市公司。

2021年,作爲母公司的衆安集團業績下滑可謂十分明顯。4月27日,衆安集團公布的2021年年報中,衆安集團實現營業收入49.69億元,同比下降33.2%;毛利錄得14.76億元,同比下降34.25%;歸母淨利潤錄得7313.20萬元,同比下降91.17%。

早在今年3月18日,衆安集團就發布了盈利警告的公告。公告稱,集團預期2021年的綜合收入及綜合淨利潤將較2020年分別減少不多於約35%和不多於約97%。

預期綜合收入減少主要由於集團近幾期年度已預售物業有相當部分尚未到達交付時點,使得2021年度的交付物業總建築面積較2020年有所減少,從而可計入2021年當期確認銷售收入也相應減少。此外,綜合淨利潤預期減少也由於本集團於2021年並無錄得因轉撥至投資物業而產生的公允價值收益。

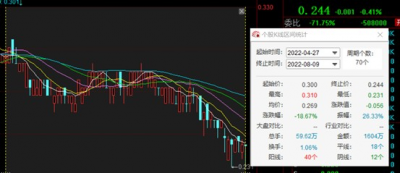

市場上對衆安集團業績的擔憂表現在股價上。8月9日,衆安集團股價報收於0.244港元。從4月27日公布年報至今,衆安集團股價下跌後稍稍有所上漲後持續下探至18.67%。

雖然業績下滑,但從銷售狀況來看,2021年,衆安集團實現合同銷售金額爲279.25億元,同比大幅增長27.3%;合同銷售面積約117.54萬平方米,較2020年增加約6.9%。總體來說去化成果明顯。

除此之外,2021年,衆安集團通過招拍掛、收並購、產業勾地等多元化方式進行優質土地資源拓展,分別在浙江杭州、寧波、溫州、衢州、紹興、金華及湖南湘潭等地共成交土地12宗,總建築面積約193萬方,拓展貨值約人民幣284億元。

02

營收高度捆綁衆安系

衆安智慧生活業務範圍主要覆蓋浙江省及長江三角洲地區,主營業務包括物業管理服務、主要面向房地產开發商的增值服務、社區增值服務。

2019年至2021年以及截至2022年上半年,衆安智慧生活的營收分別爲1.8億、2.31億、2.96億、1.52億。與此同時,來自衆安關聯公司余下集團的營業收入分別爲1.41億元、1.82億元、2.3億元及1.19億元,佔各期總收入的78.0%、79.0%、77.5%、78.4%;來自第三方开發商的營收分別約3970萬元、4830萬元、6600萬元及3300萬元,佔總收入的22.0%、21.0%、22.5%、21.6%。

其中,來自於物業管理服務的收入在營收中佔比有下滑趨勢。期內,物業管理服務收入分別爲1.6億元、1.83億元、2.05億元、1.05億元,佔總營收的88.6%、79.5%、69.4%、69.1%。

衆安智慧生活來自余下集團的在管建築面積也佔了總在管建築面積的半數以上。上述期內,由余下集團开發的物業的在管建築面積約爲590萬平方米、600萬平方米、660萬平方米及660萬平方米,佔在管總建築面積約62.0%、55.3%、55.7%及56.3%;由獨立第三方房地產开發商开發的物業在管總建築面積約爲360萬平方米、480萬平方米、520萬平方米及520萬平方米,佔總建築面積約38.0%、44.7%、44.3%及43.7%。

來自余下集團的物業在管建築面積呈波動下滑趨勢,來自獨立第三方房地產开發商的物業在管建築面積也由2019年的38%增加到了2021年的44.3%,整體上明顯增加。可見,衆安智慧生活試圖減少對母公司的依賴。

03

負債增加,現金流爲負

盈利能力上,2019年至2021年以及截至2022年上半年,衆安智慧生活淨利潤分別約2870萬元、4700萬元、4180萬元、2080萬元;毛利率分別爲32.7%、37.6%、37.6%、37.4%。

2019年至2021年以及截至2022年上半年,衆安智慧生活的流動負債分別爲6960.3萬元、1.13億元、9833.5萬元、1.04億元;同期,流動資產則分別爲1.66億元、2.55億元、1.34億元、1.6億元。

流動比率和流動速率方面,僅2021年,衆安智慧生活的流動比率和速動比率均爲1.36倍,而在2019年,流動比率和速動比率分別高達2.39倍和2.38倍。不過,2022年上半年衆安智慧生活的流動比率和速動比率均有所增加,但仍不及2019年的水平。

衆安智慧生活表示,流動比率及速動比率從2019年末至2020年末的減少主要由於流動負債增加高於流動資產所致。流動負債增加原因爲基於2020下半年客戶就新开發並交付予的物業的物業管理服務預付款增加致使合約負債大幅增加。自2021年末至2022年上半年的增加主要由於流動資產的增加超過流動負債的增加,而流動資產的增加主要由於與公司管理項目相關的貿易應收款項增加所致。

僅從時間最近的2022年上半年來看,高達1億元流動負債背後,多項現金流量淨額卻爲負。經營活動現金流量淨額爲負1125.1萬元;投資活動現金流量淨額爲負7萬元;融資活動現金流量淨額爲負185.7萬元;現金及現金等價物減少了1318.3萬元。

IPG中國首席經濟學家柏文喜對《港灣商業觀察》表示,衆安智慧生活雖然體量較小且物業股的風口已過,但是只要達到港股的最低上市標准要求的營收規模,成功上市的可能性還是很大的,因爲港股屬於注冊制於市場化發行的,只要在交易所掛牌交易就算上市成功。在當前市場環境以及自身體量不足的情況下,公司此時衝刺上市除了提升自身流動性和實現融資之外,也有利於提升母公司衆安集團的市值與流動性等基本面,因此當然是十分必要的。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:衆安集團盈利能力大幅下滑,衆安智慧生活高度捆綁三遞表上市艱難

地址:https://www.breakthing.com/post/13058.html