(報告出品方/作者:國盛證券,張金洋、胡偌碧)

前言:科濟藥業三問三答

CAR-T 產品定價高昂,單品體量能有多大?

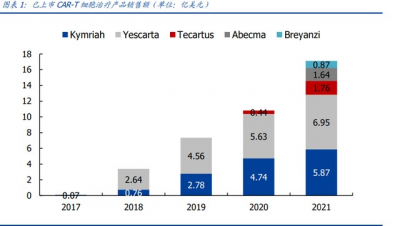

自 2017 年諾華首款 CAR-T 療法 Kymriah 實現商業化,目前已有 6 款產品獲 FDA 批准上 市,2021 年 NMPA 批准的兩款 CAR-T 細胞治療產品則开啓了我國細胞治療商業化元年。 國內首款 CAR-T 產品阿基侖塞注射液以 120 萬元/袋創造了國內藥品定價紀錄,引發社 會廣泛關注。普通收入水平患者難以支付的天價藥,到底能有多大的市場空間? 根據各公司 2021 年度財報披露數據,5 款處於商業化銷售階段的 CAR-T 療法在 2021 年 度全球總計實現銷售額 17.09 億美元,同比增長 58.1%,2017-2021 年復合增速達 295%。 最暢銷產品來自吉利德/Kite 的 CD19 靶向 CAR-T 療法 Yescarta,單品銷售額 6.95 億美 元,折合人民幣約 46.82 億元。2021 年是 Yescarta 商業化的第 4 年,上市以來累計營 收共計 19.78 億美元,折合人民幣約 133.16 億元。

如何理解 CAR-T 產品的高昂定價? 在美國,6 款已上市 CAR-T 產品定價範圍爲 37.3-47.5 萬美元,約合人民幣 252-320 萬 元;在中國,2 款上市產品定價分別爲阿基侖塞注射液 120 萬元,瑞基奧侖塞注射液 129 萬元。在中國市場,CAR-T 產品的定價遠低於海外。 細胞療法目前是以個體患者爲中心的定制化治療方案,其高昂定價主要來自高度的個性 化定制需求和極高的生產制造壁壘。在接受 CAR-T 治療過程中,支付的不僅是藥物本身 的費用,篩選評估、設計構建、細胞採集、運輸、注射及輸注治療後的監測都需要相當 的費用支撐。

全病程爲單位來看,CAR-T 療法貴不貴? 以多發性骨髓瘤爲例,目前一线到後线獲批療法包括口服藥來那度胺/沙利度胺、硼替佐 米、抗 CD38 單抗、BCMA 靶向 ADC 等。但這些療法均無法實現疾病治愈,幾乎所有 MM 患者仍會再次發病,陷入用藥-復發的循環中。經過數次復發、多线治療,患者身體機能 受損、生活質量下降、且經濟負擔極大。 CAR-T 目標人群包括對現有療法耐受的患者,整體緩解率較高,可有效改善患者病情、 延長生存時間;且 CAR-T 治療後患者體內將產生免疫記憶,有效避免復發,單次用藥有 望實現癌症治愈。CAR-T 單次治療費用高,但長期維度來看仍具有藥物經濟學價值。

CAR-T 用於腫瘤後线治療,爲了延長幾個月生存期花費上百萬是否值得?CAR-T 長期 商業化前景如何? 短期來看,CAR-T 是高定價、高附加值產品,有能力支付的是少數。但對具有支付力的 患者,是否有用藥選擇才是本質問題,藥物的衛生經濟價值針對不同患者、不同疾病有 所區別。CAR-T 細胞療法能帶來癌症治愈的希望,是藥物开發最根本的價值。 我們認爲,前期 CAR-T 的商業化專注於自費市場。如果不考慮醫保,短期普及難度較 大,患者需求和醫生認可是 CAR-T 產品推廣的關鍵。產品本身的療效和安全性如能滿足 臨牀需求,仍將有意愿支付的患者。目前我國上市的 CAR-T 產品已設計創新支付方案, 如按療效付費、不良反應險、分期免息支付等,並積極與商保、惠民保合作,最大程度 解決患者可負擔性問題。 長期來看,隨着技術革新、產品迭代,CAR-T 成本、工藝有很大的優化空間,有希望納 入更多患者群體。

科濟藥業股價復盤,未來發展方向?

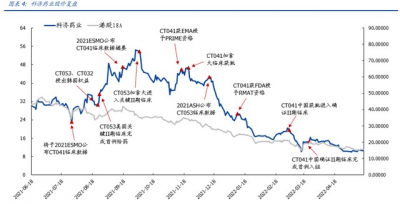

科濟藥業於 2021 年 6 月在港交所上市,2021 下半年,在港股醫藥板塊整體下行的情緒 低迷期實現逆風上漲,4 個月內漲幅超 80%;後調整回落至與港股 18A 公司整體表現趨 同

階段一:逆勢上漲(2021.7-2021.10)

首個拐點出現在 2021.7 發布公告,全球同類首創實體瘤 CAR-T 產品 CT041 (CLDN18.2 CAR-T)將於 ESMO 2021 進行口頭報告,核心資產的良好表現使市場 滿懷期待。 此後正面催化不斷,多發性骨髓瘤 CAR-T 療法 CT053(BCMA CAR-T)接連實現 license-out、重要臨牀推進。2021 年 8 月,公司向 HK inno.N 授予 CT053、CT032 韓國權益,對公司整體價值的加成尤爲明顯。對於高價的 CAR-T 產品,在國內支付 能力有限的客觀環境下,價值更高的海外市場是產品發展的必爭之路。創新出海的 兌現是對醫藥企業長期持續成長能力的重要提升。

階段二:調整回落(2021.11-至今)

首先,醫藥板塊整體情緒趨冷,港股各 biotech 市值同步下行。將公司股價與港股 18A 整體指數擬合分析,自上市至今二者整體表現趨同。2021 年 10 月之後港股醫 藥板塊大幅調整、下行加速,2021 年 49 家港股上市 18A 生物科技公司僅 13 家全 年股價漲幅爲正。 其二,細胞基因療法領軍產品遭遇變故。2021 年 8 月,bluebird bio 宣布其 eli-cel 用於腦腎上腺腦白質營養不良 (CALD)的III期臨牀試驗遭FDA要求暫停;且在2021 年底另一核心產品,用於治療鐮狀紅細胞病的 Lovo-cel 部分臨牀試驗再次遭到 FDA 叫停。數次變故引發市場對細胞基因療法整體前景的擔憂。 回歸個股,在 2021 ESMO 之後 CT041 未繼續披露數據,且確證 II 期臨牀較市場預 期略有延後。臨牀推進速度是創新藥企業研發能力的重要考量,尤其注冊行臨牀开展是產品研發進程的重要節點。資本市場對核心資產开發進程的擔憂在一定程度上 加劇了公司價值的回調。

科濟藥業在 CAR-T 產業中的位置,如何看待所面臨的競爭?

國內藥企中,科濟藥業與傳奇生物在產品布局、研發進展方面較爲接近。

血液瘤領域:傳奇生物 BCMA CAR-T 產品在美國已經獲批,中國即將報產,科濟藥業進度略微滯後。但自體 CAR-T 療法市場遠未達到飽和,後上市的產品也有相當大 的市場空間可以打开。產品競爭綜合考慮有效性、安全性、成本和使用體驗,CT053 美國 I 期臨牀治療後平均住院時間明顯短於同類產品,經濟學價值更高,安全性更 佳。 實體瘤領域:傳奇生物 LB-1908(CLDN18.2 CAR-T)CAR 分子、共刺激域設計具有 潛在療效持續性優勢,最終需回歸臨牀數據。目前 CT041(CLDN18.2 CAR-T)研發 進度領先,且早期臨牀數據已足夠優秀。

傳奇生物發展歷程指示細胞療法賽道價值空前。作爲率先實現自研 CAR-T 產品海外商業 化的本土創新藥企,截至 2022 年 6 月,專營細胞治療的傳奇生物已發展成爲國內市值 最高的 biotech 企業之一,僅次於百濟神州和君實生物。傳奇生物 2020 年 6 月於納斯達 克交易所上市,自 2021 年初开始美股 biotech 指數持續下行(-59.1%)的背景下實現 逆風上漲(+68.3%),截至 2022 年 6 月 3 日市值 70.9 億美元,巔峰市值達 76.1 億美 元。

統計數據表明,癌症患者中實體瘤群體佔比達 90%,相比血液瘤市場空間更加可觀,且 如能由後线前推至一线治療商業化前景更不可限量。科濟藥業作爲全球實體瘤 CAR-T 領 軍企業,在實體瘤領域取得突破值得期待。 科濟藥業作爲全球實體瘤 CAR-T 研發領軍企業,歷經 8 年發展已挖深護城河:

核心產品全球進度領先,臨牀數據亮眼。公司核心產品 CT041 爲靶向 Claudin18.2、 治療胃癌/胰腺癌的 CAR-T 產品,在實體瘤領域率先布局;BCMA CAR-T 產品 CT053 針對多發性骨髓瘤,療效優異的同時安全性出衆;

差異化產品布局,具全球开發潛力。管线聚焦實體瘤 CAR-T 療法,兼顧血液瘤領域 延伸,在中國、美國、加拿大已獲得 9 項 IND 批准(8 項 CAR-T 及 1 項單抗),8 個 產品處於臨牀研發階段,4 個處於臨牀前階段。在研產品兼顧國內、海外市場,雙线 研發並行,充分發掘潛在市場、拓展價值空間;

獨具創新平台技術,注重長线發展。順應細胞治療行業發展趨勢,前瞻建立整合的 細胞治療平台,布局下一代實體瘤 CAR-T 和通用 CAR-T 技術。CycloCAR、THANKuCAR、LADAR 三大特色平台爲持續發展賦能;

積極推進產能建設,有助於實現降本增效。公司已在中國、美國建立領先的自動 化生產技術和優勢工藝方案。生產可持續、規模化,實時臨牀生產保證 CAR-T 產 品快速運輸,是中國首個從 NMPA 獲得 CAR-T 細胞藥品生產許可的細胞治療公 司,力求突破細胞療法產能瓶頸。

細胞療法熱度空前,譜寫腫瘤治療新篇章

CAR-T 療法優勢明顯,商業化已有建樹

細胞療法分爲幹細胞療法和免疫細胞療法。將取自患者自體或異體的成體細胞或幹細胞 通過生物工程技術分離、改造、擴增、篩選後回輸至患者體內,可增強機體免疫殺傷效 能,或促進組織器官修復再生。 與傳統化學藥物或抗體藥物相比,細胞治療具有單次治療、長期獲益的作用優勢和更廣 闊疾病領域的應用潛力。一方面,不同於傳統藥物局限在蛋白質的功能改造、可治療難 治愈,細胞治療借助分子生物學技術,從疾病根源入手,治標更治本;另一方面,針對 蛋白質水平難以成藥的靶點,如罕見病和腫瘤治療領域,細胞治療更有極大的作用潛能。 免疫細胞療法精准、快速、高效,有可能實現癌症治愈。主要包括 CAR-T、TCR-T、TIL 和 NK 等,可通過免疫作用高效殺滅具有相應特異性抗原的腫瘤細胞,有效治療惡性腫 瘤。細胞療法具有一勞永逸的優勢和疾病治愈可能,順應醫療需求精准化的趨勢,是未 來制藥產業發展的潛力方向。

CAR-T(Chimeric Antigen Receptor T Cell Immunotherapy,嵌合抗原受體 T 細 胞療法)是發展較爲成熟的免疫細胞療法,已成爲腫瘤免疫治療新興手段之一。最早 CAR 的概念產生於 1980 年代末,由 Gross 等提出。1990 年代初,Zelig Eshhar 與 Steven A. Rosenberg 實驗室合作,用來源於抗體的單鏈片段 scFv 成功構建了 3 個不同癌症靶點的 嵌合抗原受體,第一代 CAR-T 由此誕生。

CAR-T 細胞具備精准靶向性和強效殺傷力。基本治療流程爲提取患者 T 細胞在體外進 行基因工程改造,借助病毒載體將具有腫瘤細胞識別和 T 細胞激活能力的 CAR 分子整合 到 T 細胞表面,再回輸至患者體內。CAR 識別腫瘤抗原後,激活 T 細胞的免疫通路,相 關基因表達上調,分泌顆粒酶、穿孔素等物質直接介導腫瘤細胞溶解,同時也分泌粒細 胞巨噬細胞集落刺激因子(GM-CSF)、幹擾素- (IFN-)等炎症因子,招募巨噬細胞等固有 免疫細胞殺傷腫瘤組織。

目前已有 7 款 CAR-T 細胞治療產品在中美獲批上市。2017 年 8 月,諾華 Kymriah 正式 揭开細胞治療商業化時代序幕。截至 2022 年 6 月,FDA 已批准 6 款 CAR-T 產品,分別 是諾華的 Kymriah,吉利德/Kite Pharma 的 Yescarta 和 Tecartus,BMS 的 Breyanzi 和 Abecma,傳奇生物的 CARVYKTI;中國目前有 2 款 CAR-T 療法實現商業化,分別爲復星 凱特阿基侖賽注射液(吉利德/Kite 授權 Yescarta 本地化生產)、藥明巨諾瑞基奧侖賽注 射液。

全新賽道飛速發展,CAR-T 療法正當其時

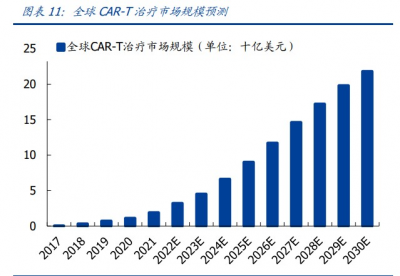

由於 CAR-T 療法出衆的應用優勢,2017 年首款產品商業化落地以來,全球 CAR-T 療法 市場持續增長,已從 2017 年的 0.1 億美元提升至 2020 年的 11 億美元,並將在 2024 年 達到 66 億美元,其中 2019-2024 五年間 CAGR 爲 55%。2030 年,全球 CAR-T 療法市 場規模將提升至 218 億美元。

政策利好、經濟發展、醫療水平提升刺激我國 CAR-T 治療市場快速擴容。受惠於我國 國民經濟快速發展,居民可支配平均收入的增加使社會醫療負擔能力不斷提升;隨着醫 院技術水平、醫療設備、診療技術的日臻精進,具備 CAR-T 療法使用資格的醫療機構數 量也日益增多。近年來鼓勵藥物創新、簡化臨牀試驗及新藥申請審批流程、擴大醫保支 付的政策更使創新藥產業蓬勃發展。據弗若斯特沙利文測算,2030 年我國 CAR-T 療法市 場將增至 289 億元,2022-2030 年 CAGR 達 45%。 大型跨國藥企積極拓展細胞治療領域,通過並購、合作加速入局,提示賽道備受行業關 注。

目前全球在研 CAR-T 療法研究階段多數偏早期、數量增長迅速。據 Nature 雜志發表研 究統計,截至 2021 年 4 月 16 日,全球在研 CAR-T 細胞療法 1164 項,對比 2020 年同 期增加 299 項,漲幅達 34.6%;其中約 79.7%的項目人處於臨牀 I 期或臨牀前研究階 段。

我國細胞療法研發持續追趕國際前沿,研究熱情高漲。2017 年以來,我國登記研發的 CAR-T 療法數量迅速增加,目前科濟藥業、傳奇生物、博生吉、吉凱基因、茂行生物、 馴鹿醫療、華夏英泰、百暨基因、優瑞科等公司 CAR-T 療法在研管线均超過 10 個。

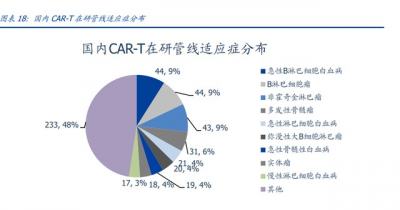

在研 CAR-T 細胞治療產品靶點高度集中,適應症多聚焦於血液瘤。靶點類型方面,在 研管线中靶向 CD19 的項目數量大幅領先,全球已有 5 款上市;BCMA 靶點亦有較多關 注,2 款產品獲批。在研管线靶點設計多爲 CD19、BCMA、CD20 和 CD22 等。適應症方 面,主要集中於急性 B 淋巴細胞白血病、B 淋巴細胞瘤,非霍奇金淋巴瘤、多發性骨髓 瘤、急性淋巴白血病等血液瘤,針對實體瘤的佔比不足 10%。

政策監管日臻完善,CAR-T 療法在審慎中平穩發展

細胞療法需關注臨牀應用風險,行業監管在探索中日益完善。2009 年衛生部發布《首批 允許臨牀應用的第三類醫療技術目錄》,將免疫細胞治療技術納入其中,使之成爲可以進 入臨牀研究和臨牀應用的第三類醫療技術;2015 年衛計委取消第三類醫療技術臨牀准入 審批,免疫細胞療法治療技術被列爲“臨牀研究”範疇。2016 年,“魏則西事件”使國 內細胞療法研究進入冷靜期。 國家不斷出台支持性政策,加速我國細胞治療良性生態圈形成。2017 年 12 月,經過對 細胞治療行業發展的反思與調整, NMPA 發布《細胞治療產品研究與評價技術指導原則 (試行)》,正式爲我國細胞治療產品作爲藥品屬性的規範化、產業化生產拉开序幕。2021 年,國內首款細胞療法歷經一年多的審評正式獲批,我國細胞治療邁入新時期。 目前,我國細胞治療產業現已步入平穩有序發展階段。2022 年 1 月,CDE 發布《嵌合抗 原受體 T 細胞(CAR-T)產品申報上市臨牀風險管理計劃技術指導原則》,對 CAR-T 細胞 治療產品的安全性、藥物警戒、風險最小化措施等方面進行了詳細的描述,爲相關產品 可能存在的臨牀風險進行指導。目前細胞療法遵循藥品+醫療技術的“雙軌制”監管,在 創新的同時注重應用安全性。一系列政策與監管條例的落地使研發公司和醫療機構可遵 循更加透明的監管框架,受益於快速注冊流程,加快相關研究成果的產業化。

科濟藥業:實體瘤 CAR-T 先行者

科濟藥業成立於 2014 年,專注實體瘤和血液惡性腫瘤創新 CAR-T 產品研發,2021 年 6 月於港交所上市。在中國和海外同步推進臨牀研究、布局產能建設。

公司聚焦 CAR-T 的實體瘤應用研發,實現產品差異化、領先布局。在中國、美國、加拿大已獲得 9 個 IND 批准,8 個產品處於臨牀研發階段,4 個處於臨牀前階段。同時順應細胞治療行業發展趨勢,前瞻建立整合的細胞治療平台,布局下一代實體瘤 CAR-T 和通 用 CAR-T 技術。

公司領導團隊在細胞治療領域研究背景深厚,具備專業視野。管理層在化學、生物、藥 理、毒理、藥物警戒、轉化醫學和臨牀研究方面深耕多年,並在多種細胞療法和疾病領 域知識儲備豐富。

李宗海博士:聯合創始人、首席執行官兼首席科學官,CAR-T 細胞療法領域頂尖研 究員,已發表 100 余篇研究論文。全球率先發現 CLDN18.2 和 GPC3 可作爲开發 CART 療法的合理實體瘤相關靶點、發明用於篩選和選擇合適抗體的新型噬菌體展示技 術 Hpd3cell、CAR-T 細胞治療新型安全开關 FR806,及提高 CAR-T 細胞抗腫瘤活性 的 CycloCAR 技術。

王華茂博士:聯合創始人、首席運營官,在細胞基因治療領域生物制劑 CMC、抗體 和 CAR-T 研發及檢測方面深耕多年,領導建立 CAR-T 生產平台,獲得中國第一張 CAR-T 細胞產品的藥品生產許可證。

範勇博士:全球法規事務高級副總裁,有數十年產品开發、生產及法規經驗,曾在 美國 FDA 任職多年,負責審查制造細胞療法產品所用醫療設備,執行許可前檢查及 CBER 及 CDRH 合規性。

Raffaele Baffa 博士:首席醫學官,領導創新管线候選產品的全球臨牀开發战略和 運營。在制藥業、研究機構經驗深厚,曾任 Ziopharm Oncology、Medisix Therapeutics、 施維雅擔任首席醫學官,具輝瑞、賽諾菲等跨國藥企領導工作經驗。

突破細胞療法產能瓶頸,全球化生產體系建設日臻完備。公司 CMC 團隊經驗純熟,已在 中國、美國建立領先的自動化生產技術和優勢工藝方案。生產可持續、規模化,實時臨 牀生產保證 CAR-T 產品快速運輸,是中國首個從 NMPA 獲得 CAR-T 細胞藥品生產許可 的細胞治療公司,同時加速建立海外細胞療法產品獨立產能。

上海:1)徐匯廠房建築面積 3000 平方米,慢病毒生產工藝具業內優勢,目前每年 可支持 200 名患者 CAR-T 生產; 2)金山廠房 7600 平方米,預計每年可支持 2000 名患者 CAR-T 治療,獲中國首張 CAR-T 細胞療法生產許可證;已獲 FDA 允許供應大規模生產慢病毒載體用於制造 CT041 和 CT053 細胞產品,支持美國臨牀試驗,降低成本。

美國:北卡羅萊納州三角研究園(RTP)的 cGMP 生產工廠已啓動臨牀生產運營, 建築面積 3300 平米,每年可支持 700 名患者,支持臨牀試驗和早期商業化生產, 已從當地政府獲得合規證書,是公司首個海外 cGMP 生產工廠。

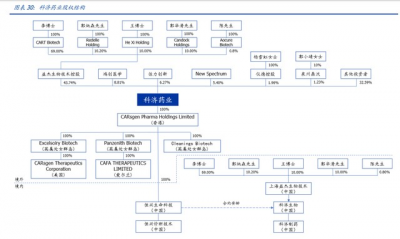

公司組織架構清晰,股權結構穩定。截至招股書披露日,公司最大股東爲益傑生物技術 控股(43.74%),實控人爲公司聯合創始人、首席執行官、首席科學家、董事會主席李 宗海博士(69%);其他 4 位股東包括聯合創始人、首席運營官王華茂博士(10%)、郭 炳森(10%)、郭華清(10%)、陳海鷗(0.8%)。公司持股佔比超 5%的股東還包括鴻創 醫學(8.81%,實控人楊志先生)、佐力創新(6.27%,實控人俞有強先生)、New Spectrum (5.40%)。其余股權佔比分別爲儀德控股(1.96%,楊雪虹女士全資持有)、泉州鼎沃 (1.23%)及其他投資者(32.59%)。

實體瘤領域率先破局,三大癌種療效出衆

科濟藥業是全球首個成功識別、驗證和報告 claudin 18.2 和 glypican-3(GPC3)作爲 CART療法的腫瘤相關抗原的公司,分別用於胃癌/胰腺癌和肝細胞癌治療。相關產品CT041、 CT011 均已在布局適應症的臨牀試驗中發揮亮眼表現。

Claudin18.2 靶向 CAR-T 細胞療法,胃癌/胰腺癌治療新突破

胃癌、胰腺癌市場空前,未竟臨牀需求強烈

我國胃癌發病率高,全球近半患者出自中國。胃癌是我國第二大高發癌種,2019 年患者 人群爲 45.6 萬人,2030 年患者可達 61.4 萬人,2016-2030 年間 CAGR 達 2.8%。對比 全球 2019 年胃癌發病人數 106.1 萬人,我國發病人群佔據其中 43%,且 2016-2019 年 CAGR 快於全球復合增速。

胃癌晚期治療選擇有限、預後較差。早期可切除胃癌(I-III 期)以手術治療爲主,化療、 靶向療法則廣泛用於晚期轉移性或不可切除胃癌。晚期胃癌已獲批療法主要有:1)曲妥 珠單抗(HER2 靶向單抗)用於 HER2+胃癌,使用範圍受限(7.3%-20.2%);2)抗 PD- (L)1 治療可用於 HER2-患者,作爲二线療法總客觀緩解率(ORR)爲 12%,中位無進展 生存期(PFS)僅 1.5 個月、中位總生存期(OS)約 5.3 個月;3)VEGFR 靶向抗血管生 成藥阿帕替尼、瑞戈非尼、雷莫蘆單抗等總體 ORR 不足 5%。晚期胃癌後线治療臨牀獲 益非常有限,急需开發新療法改善患者預後。

胰腺癌病程兇險,療法極度受限。一直以來,胰腺癌都有“癌症之王”之稱,治療難度 極大、預後極差,總體 5 年生存率僅有 2-9%。據弗若斯特沙利文估測,2030 年全球胰 腺癌發病人數約 47.2 萬,中國佔據 15.2 萬。

胰腺癌對 PD-(L)1 響應率低,尚無免疫療法獲批,开發空間廣闊。目前胰腺癌主要採用 手術、放化療、介入治療,但僅有 10-15%符合手術條件;靶向用藥滲透率較低,且大部 分治療效果不理想;作爲 1L 標准療法,全身化療的 ORR 僅爲 19-33%,總 OS 爲 6-11 個月。2L 尚無標准療法,ORR 低於 10%且幾乎無明顯生存獲益。此外,胰腺腫瘤組織基質纖維結締組織連接緊密,微環境免疫抑制性強,對 PD-(L)1 療法響應率低至 1-2%, 尚無可明顯改善治療效果的抗 PD-(L)1 免疫療法獲批。

CLDN18.2 是胃癌、胰腺癌治療的潛力靶點

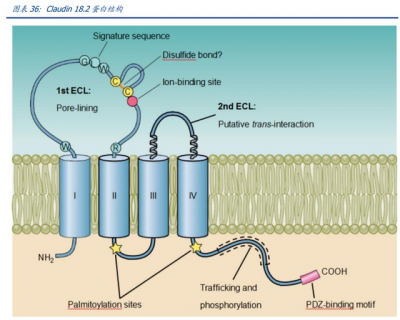

Claudin18.2 在胃癌、胰腺癌中高表達,極具靶向开發潛力。Claudin18.2 是 Claudin 蛋 白質家族的一員,位於細胞膜表面,正常情況下僅低水平表達於胃粘膜分化上皮細胞。 在病理狀態下,Claudin18.2 在多種腫瘤中表達顯著上調,包括 80%的胃腸道腺瘤、60% 的胰腺腫瘤。因此,CLDN 18.2 是極具潛力的胃癌、胰腺癌治療熱門靶點。

CLDN18.2 靶向免疫療法異軍突起,全球研發火熱推進。2016 年 ASCO 大會,Ganymed 公司公布靶向 CLDN18.2 首個單克隆抗體 Zolbetuximab 臨牀數據,可通過與 CLDN18.2 特異結合,從而引發抗體依賴性細胞毒性(ADCC)、補體依賴性細胞毒性(CDC),凋亡 和抑制細胞增殖。納入研究的晚期/復發性胃癌和 GEJ 患者,隨機接受 EOX(表柔比星、 奧沙利鉑和卡培他濱)或 EOX 聯合 IMAB362 治療。數據顯示,Zolbetuximab 聯合 EOX 顯著改善 mPFS(4.8 vs 7.9m, HR 0.47,p=0.0001)和 mOS(8.4 vs 13.2, HR 0.51), mOS 顯著延長 4.8 個月,降低死亡風險 49%;在 CLDN18.2 高表達亞群中,改善 mOS 的療效更加明顯(9.3 v 16.6 m;HR 0.44),死亡風險降低 56%。 基於 Zolbetuximab 的亮眼表現,Ganymed 獲得安斯泰來迅速收購,CLDN18.2 引發業內 關注。目前 CLDN18.2 已成爲最熱門的腫瘤研發靶點之一,全球在研項目已超過 60 個, 其中中國公司參與佔比接近 80%。全球針對該靶點在研產品超過 20 種,覆蓋單抗、雙 抗、CAR-T 等多種療法類型。

CT041:全球同類首創 CLDN 18.2 靶向 CAR-T 療法

科濟藥業是全球首個成功識別、驗證和報告 CLDN18.2 可作爲 CAR-T 治療靶點的公司, 並研發全球同類首創 CLDN18.2 靶向 CAR-T 療法 CT041,獲得首個臨牀試驗申請許可。 針對 CAR-T 療法作用機制,科濟藥業採用獨特的預處理給藥方案(FNC 方案)。在患者 被回輸 CAR-T 細胞之前,以環磷酰胺、氟達拉濱傳統淋巴清除方案爲基礎,疊加紫杉醇 白蛋白強化,在增加 CAR-T 細胞腫瘤組織富集的同時改善腫瘤微環境,提升 CAR-T 細胞 滲入癌組織後的殺傷效能。 2022 年 ASCO 大會,CT041 用於 CLDN18.2 表達陽性的晚期胃癌、胰腺癌患者的 2 項臨牀數據獲得發表。

單臂、开放標籤的美國多中心 Ib 期臨牀試驗(NCT04404595)

試驗設計:在輸注 CT041 CAR -T 細胞前,所有患者均完成由氟達拉濱、環磷酰胺和白蛋 白紫杉醇構成的淋巴清除方案。主要終點是評估 CT041 的安全性、有效性和細胞動力學 特徵。不良事件(AEs)根據 CTCAE 5.0 分級,細胞因子釋放綜合徵(CRS)和免疫細胞治 療相關神經系統毒性綜合徵(ICANS)按照 ASTCT 標准進行分級,腫瘤響應根據 RECIST 1.1 進行評估。

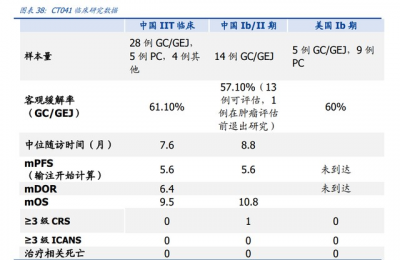

試驗結果:截至 2022 年 5 月 6 日,已有 14 例患者入組(5 例患有胃癌/食管胃結合部 腺癌,9 例患有胰腺癌),既往中位治療线數爲 3 线(範圍 1-5),且共接受了 18 個周期 的 CT041 治療。14 例患者按三個劑量水平(DL)給藥,包括 DL1 爲 2.5-3.0108 細胞 (n=6),DL2 爲 3.75-4.0108 細胞(n=6)和 DL3 爲 6.0108 細胞(n=2)。

安全性方面,未觀察到劑量限制性毒性或治療相關死亡。未觀察到≥3 級的 CRS 或 ICANS。未發生胃腸道出血或急性胃粘膜損傷。在出現 CRS 的 13 例患者中,11 例 爲 1 級 CRS,2 例爲 2 級 CRS。有 1 例患者未發生 CRS。

有效性方面,在 GC/GEJ 患者亞組中,一例患者達到完全緩解(CR),ORR 達 60% (胃癌患者中);在 80%(4/5)的疾病穩定患者(4 例胰腺癌患者)中觀察到腫瘤的 縮小。 中位緩解持續時間(mDOR)和中位無進展生存期(mPFS)尚未達到;接受 DL3 的 兩例患者在數據截止日期前尚未進行腫瘤療效評估,在 DL1 和 DL2 中觀察到劑量依 賴性反應。在 DL1 中觀察到的 ORR 爲 16.7%,疾病控制率(DCR)爲 50%;在 DL2 中觀察到的 ORR 爲 33.3%,DCR 爲 83.3%。

試驗結論:CT041 用於晚期胃癌治療安全有效。在既往接受過多线治療的胃癌患者中, CT041 可能比既往治療方案顯著提高抗腫瘤活性。

多中心、开放標籤的中國 Ib/II 期試驗(NCT04581473)

試驗設計:至少二线治療失敗或不耐受的 CLDN18.2 表達陽性(由免疫組織化學[IHC]染 色驗證[在≥40%的腫瘤細胞中 2+/3+])的晚期胃癌/食管胃結合部腺癌患者。HER2 陽 性患者應接受過標准抗 HER2 治療。在 Ib 期,使用 3+3 設計研究了 CT041 2.5108 和 3.75108 細胞的劑量水平。 試驗結果:截至 2021 年 12 月 22 日,14 例符合條件的胃癌/食管胃結合部腺癌患者納 入 Ib 期研究。其中 57.1% 的患者轉移器官數目≥3 個,92.9%存在腹膜轉移。大多數 患者(85.7%)之前接受過二线治療或包含氟尿嘧啶、奧沙利鉑和紫杉醇的三聯療法治 療。35.7%的患者曾接受過 PD-1/PD-L1 抑制劑治療。

所有 14 例患者均接受了由研究者確定的 1 個周期的橋接化療,其中 13 例患者(92.9%) 接受了伊立替康,只有 1 例患者接受了 5-氟尿嘧啶聯合腹腔注射白蛋白結合型紫杉醇。 在輸注 CT041 之前,所有患者均接受淋巴細胞耗竭處理(氟達拉濱 25mg/m2 d1-2、環 磷酰胺 250mg/m2 d1-3 和白蛋白結合型紫杉醇 100mg d2)。所有患者至少輸注一次 CT041(11 例 2.5108,3 例 3.75108),7 例患者輸注兩次。對於接受兩次輸注的 7 例患者,第一次和第二次輸注之間的中位間隔爲 132 天(範圍 49‐252 天)。

中國多中心 IIT 臨牀試驗已於 2021 年 ESMO 大會公布。 試驗設計:入組的 37 例 CLDN18.2 表達陽性晚期消化系統腫瘤患者(28 例 GC/GEJ 癌、 5 例胰腺癌、4 例其他)中,84%患者既往接受至少 2 线治療,中位轉移器官數爲 3 個。 28 例 GC/GEJ 腫瘤患者中 67.9%有腹膜轉移,42.9%接受過 PD-(L)1 治療,35.7%接受 過 TKI 藥物治療。輸注劑量爲 2.5、3.75、5108 CAR-T 細胞。

因此,CT041 用於 CLDN18.2 陽性消化道腫瘤治療可產生高應答率和持續緩解,耐受 性良好,有望成爲晚期胃癌末线顛覆性療法。 目前,CT041 在中國已進入關鍵 II 期臨牀階段並順利完成首例患者給藥,注冊性臨牀研 究持續推進中。我們預計,CT041 將於 2024 年向 NMPA 提交末线胃癌適應症上市申 請;將於 2022 年下半年啓動美國關鍵 II 期臨牀,並於 2024 年向 FDA 提交生物制品 上市申請(BLA)。

肝細胞癌治療後起之秀,GPC3 靶向 CAR-T 發展可期

CT011 爲潛在全球同類首創的 GPC3 靶向自體 CAR-T 產品,擬用於肝細胞癌(HCC)治 療,也是首個成功識別、驗證和報告 GPC 作爲 CAR-T 療法的腫瘤相關抗原項目。CT011 採用第二代 CAR 分子設計,相比一代 CAR-T 增加了共刺激信號,可進一步刺激 CAR-T 細 胞在體內的活化,抗腫瘤效果提升。 目前,CT011 已完成肝細胞癌治療的概念驗證臨牀研究,並在中國完成 I 期臨牀試驗患 者入組。

試驗設計:該研究共入組 13 名患者,先使用環磷酰胺、氟達拉濱進行淋巴細胞清除後, 接受 CT011 輸注治療。其中前 8 名患者在治療中輸注劑量由 1105 /kg CAR+ T 細胞逐 步爬坡至 2109 /kg CAR+ T 細胞,或至劑量限制性毒性產生。第 9-13 名患者劑量爲 2109 /kg CAR+ T 細胞。

血液瘤療法开發緊鑼密鼓,安全性奠定競爭優勢

多發性骨髓瘤患者基數大、復發率高。據弗若斯特沙利文測算,多發性骨髓瘤爲發病率 僅次於霍奇金淋巴瘤的全球第二大血液瘤,每年新發病例約 16 萬人。每年死亡患者數約 10.6 萬,2022 年全球存量患病人數約爲 46.8 萬。

傳統末线治療效果有限,新型療法極具研究價值。多發性骨髓瘤的傳統療法包括化療、 幹細胞移植、免疫調節劑、蛋白酶體抑制劑、CD38 單抗、核輸出抑制劑等。目前臨牀中 末线療法療效有限,4L 及以後 CD38 單抗治療 r/r MM 中位 PFS 僅 3.7 個月。多發性骨髓瘤在很大程度上不可治愈,幾乎所有患者都會在治療後復發,具高危細胞遺傳學特徵 獲患有難治性疾病患者預後更差。

BCMA 表達特異性強,已成爲多發性骨髓瘤治療的熱門靶點

B 細胞成熟抗原(BCMA)也被稱爲 TNFRSF17、CD269,是腫瘤壞死因子受體超家族成 員。BCMA 優先由成熟的 B 淋巴細胞表達,過表達及激活後作爲骨髓瘤細胞表面的跨膜 激活劑、鈣調節劑 APRIL 或 BAFF 的配體結合。研究表明,MM 的進展和預後與 BAFF 及 APRIL 的血清水平相關。與多發性骨髓瘤(MM)存在關聯,從而促進骨髓瘤細胞的增殖、 存活、耐藥性及抗凋亡。目前,BCMA 已作爲 MM 的 BAFF/APRIL/BCMA 功能軸的治療靶 向中心。

BCMA 是 MM 治療的潛力靶點,已有產品獲批。在正常人體組織中,BCMA 蛋白和 mRNA 幾乎只表達於漿細胞,且在漿細胞惡性轉化過程中選擇性地過度表達,促進腫瘤細胞生 長、存活和耐藥性的發生。在細胞系和患者樣本研究中,BCMA 在 MM 細胞表面的一致 性上調和唯一性,使得 BCMA 成爲 MM 藥物發現和开發極具潛力的發展方向。目前 GSK 的 ADC 產品 Belantamab-Mafodotin 稱爲首個獲批上市的 BCMA 靶向療法,用於 MM 的 末线治療。

CAR-T 療法在 MM 相關臨牀研究中顯示優於其他類型藥物的治療效果,已有多家企業布 局。其中科濟藥業的 BCMA 靶向 CAR-T 產品 CT053 處於全球研發第一梯隊。

CT053:升級版 BCMA 靶向 CAR-T,療效優異安全性更佳

CT053 是科濟藥業研發的升級版 BCMA 靶向自體 CAR-T 產品,用於多發性骨髓瘤治療。 CT053 基於慢病毒載體構建,包含一個全人源單鏈抗體、CD8 鉸鏈以及跨膜區、4-1BB 共刺激和 CD3 激活域。CT053 於 2019 年獲 FDA 再生醫學先進療法(RMAT)、孤兒藥 認定,2019、2020 年獲 EMA 優先藥物(PRIME)、孤兒藥認定;2020 年獲 NMPA 突破 性治療藥物認定。

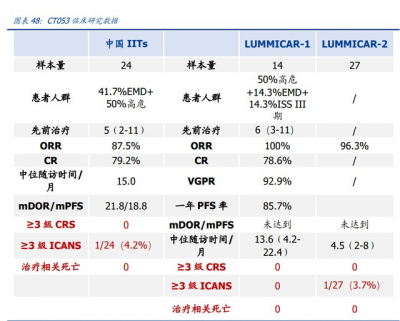

橫向對比來看,CT053 在同類 BCMA 靶向 CAR-T 產品中,對復發/難治性多發性骨髓 瘤療效確切、安全性更優,極具开發前景,並將拓展對 r/r MM 的前线療法。

戮力創新,技術平台迭代以備長线發展

隨着 CAR-T 相關研究日趨火熱,未來發展主要有如下趨勢:1)拓展實體瘤治療,覆蓋更 大、更多樣的患者群體;2)开發新靶點、多靶點 CAR-T 產品,應對腫瘤靶抗原脫失、減 少復發;3)“現貨”化的通用型 CAR-T 療法,降低生產成本、縮短制備周期、有利於統 一質量控制;4)從末线向前线治療推進。 公司針對當前細胞療法應用痛點,提出 4 個研發战略方向:1)提升 CAR-T 技術用於實 體瘤的臨牀療效,开發 CycloCAR 技術平台,使 CAR-T 細胞共表達 IL-7 和 CCL21 克服腫 瘤異質性等問題;2)改善 CAR-T 細胞療法安全性,解決臨牀應用中的細胞因子釋放綜合 徵(CRS)、神經毒性及在靶脫瘤毒性等副作用,探索 sFv--based T 細胞技術;3)增 加患者可及性,通過差異化的同種異體 THANK-uCAR 技術平台研發通用型 CAR-T 療法, 有效降低定制化自體 CAR-T 的高昂成本;4)提升靶點可用性,建立 LADAR 技術平台實 現精准靶向,开發 GPRC5D、B7-H3 等新靶點,拓展適應症邊界。

CycloCAR:下一代 CAR-T 技術,增強實體瘤療效

CycloCAR (Cytokine and Chemokine Loaded CAR)爲公司开發的下一代 CAR-T 技 術,是細胞因子和趨化因子負載的嵌合抗原受體。通過使 CAR-T 細胞共表達細胞因子 IL7 和趨化因子 CCL21,可增強針對實體瘤 CAR-T 細胞的療效。

在肝癌、乳腺癌等三種實體瘤動物模型中的體內研究證明,CycloCAR 細胞相比傳統 CAR-T 細胞或 719 CAR-T 細胞(共表達 IL-7 和 CCL19)具備更顯著的腫瘤殺傷效 果。在無淋巴細胞清除預處理的條件下,CycloCAR 有效抑制具異質抗原表達的腫瘤組織 生長,甚至可誘導腫瘤完全緩解。在機制方面,IL-7 和 CCL21 顯著改善了腫瘤組織中 CAR-T 細胞核樹突狀細胞的存活與浸潤;免疫組化試驗結果證實 CCL21 對腫瘤新生血管 生成的抑制作用。

sFv--based T 細胞技術:改善 T 細胞功能,降低安全性風險

現有研究表明,CAR-T 細胞在實體瘤中的療效不及血液瘤,且發生細胞因子釋放綜合徵 (CRS)的風險較高。TCR-T 細胞在部分實體瘤中療效優於 CAR-T 細胞,CRS 發生頻率 及嚴重程度較低,但依賴 MHC 提呈的 TCR 抗原識別模式受腫瘤 MHC 表達降低、個體 MHC 多態性限制,普適性不足。臨牀前研究顯示,利用完整的 TCR 信號有望增強 T 細 胞抗腫瘤療效,同時降低 CRS 相關細胞因子的釋放。 爲提高療效、減少 CRS,提高 T 細胞療法安全性與普適性,公司設計將 GPC3 單鏈抗 體(sFv)連接至 CD3亞基,構建表達 GPC3 sFv-CD3嵌合受體的 T 細胞(sFvT)。sFv-可與內源性 TCR-CD3 亞基形成完整復合體,識別抗原不受 MHC 限制,產 生廣泛、可控的抗腫瘤免疫反應。

研究數據表明,sFv-T 細胞療法具有顯著優勢:1)可產生更高比例的初始 T 細胞或 中央記憶型 T 細胞;2)PD-1 及 LAG-3 表達更低,減少 T 細胞耗竭;3)體外與體內 CRS 相關細胞因子釋放較低。相關機制可能與 sFv- T 細胞中 calcium-calcineurin-NFAT 信 號通路的激活程度較弱有關。

在此基礎上,公司進一步开發了共表達細胞因子 IL-7 的 sFv-CD3(7sFv-)T 細 胞,使 T 細胞存活改善、次級淋巴組織中央記憶型 T 細胞增加,提升抗腫瘤活性的同時 維持 CRS 相關細胞因子較低釋放的優勢。

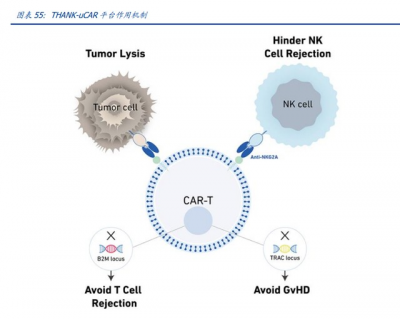

THANK-uCAR:同種異體 CAR-T,提升應用可及性

個性化定制的要求使 CAR-T 構建成本高昂、生產周期較長,大大限制了 CAR-T 療法的普 及;此外,腫瘤患者自身免疫系統功能受損,自體來源 T 細胞進行 CAR 改造後增殖能力 較弱,且療效持續性較差。开發同種異體 CAR-T(uCAR-T)以提高治療有效性、便利性、 通用性和經濟性是未來產業發展的趨勢。 從異體健康捐獻者中提取免疫細胞生產通用、即時的 CAR-T 療法可減少自體細胞生產的 時間延遲,且質量更高,能對治療需求緊迫的侵襲性癌症患者產生更優的獲益;且使 CART 細胞生產實現統一化、批次化,降低生產成本的同時更利於質量監管。 目前,宿主抗移植物反應(HvGR)是 uCAR-T 最緊迫的挑战之一,供受體間免疫系統的 排斥會造成 CAR-T 細胞失能,甚至危及受體生命安全。而輸注的異基因 CAR-T 細胞攻擊 受體健康組織可能導致移植物抗宿主病(GvHD),受體免疫系統對 CAR-T 細胞的攻擊將 迅速將其清除,即宿主抗移植物反應(HvGR)。敲除 B2M 可以克服來自宿主 T 細胞的 HvGR,但會引起宿主 NK 細胞對 uCAR-T 細胞的殺傷,導致其增殖力和持久性下降,從而影響其有效性。

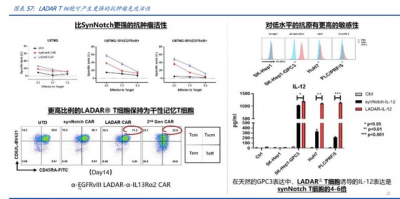

LADAR:精准靶向技術,突破不可成藥靶點

目前大多數腫瘤相關抗原在正常組織中也有表達,精准靶向成爲細胞療法實現有效性和 安全性的關鍵。目前改善 CAR-T 細胞靶向性的主要方法包括: 雙靶向或串聯 CARs,在同一個 T 細胞中表達兩個獨立的 CARs,分別識別兩種不同 的抗原,以解決抗原異質性表達、防止復發;合成 Notch(synNotch)受體亦被應用於 CAR-T 細胞以提升應用安全性。SynNotch 受體識別一種特定的腫瘤抗原,釋放轉錄激活域,促進 CAR 的局部表達。SynNotch 調節的 CAR 表達同時可防止組成性信號傳導和耗竭,使更高比例的 T 細胞處於幼稚 /幹細胞記憶狀態。

公司以靶向可用性爲探索目標,研發 LADAR 技術,針對不可成藥靶點。LADAR(Local Action Driven by Artificial Reporter)技術中,目標基因的胞內轉錄受控於胞內結構域含 轉錄因子的人工受體。LADAR 受體胞外結構域與觸發抗原結合後,其胞內結構域的轉錄 因子被切割轉移至細胞核,觸發目標基因(嵌合抗原受體 CAR、細胞因子或其他治療介 質等)表達。目標基因的表達需 LADAR 觸發抗原和 CAR 識別目標抗原同時存在,因而 減少了靶脫瘤毒性。

在有觸發性抗原體的情況下,可誘導治療性蛋白的表達並在局部發揮作用,顯著減 少副作用(如目標外的腫瘤毒性),有潛力使更多的靶點可用於細胞治療。

解決脫靶全身毒性,相比 SynNotch 對低水平抗原更敏感,誘導細胞因子表達水平 更高;更高比例 LADAR T 細胞保持幹性。

盈利預測

公司核心產品 CT053、CT041 均已進入關鍵注冊性臨牀研究階段,研發持續推進,發展 路徑規劃清晰。 我們預計 CT053 於 2022 年向 NMPA 提交上市申請,2023 年獲批;2023 年向 FDA 提交 上市申請,2024 年獲批。我們估測 CT053 峰值銷售達 40.10 億元,項目總價值約爲 75.32 億元。

我們預計 CT041 於 2024 年先後向 NMPA 和 FDA 提交上市申請。我們估測 CT041 峰值 銷售可達 77.32 億元,項目總價值約爲 101.72 億元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:科濟藥業研究報告:精耕細胞療法全新賽道,實體瘤CAR~T產業龍頭

地址:https://www.breakthing.com/post/13093.html