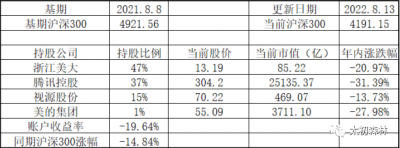

1、騰訊控股估值跌至歷史低位。五家國企同時從美股退出,多少是會影響騰訊的對外投資,無論是投資變現的難度,還是未來的投資方向,或許都會受到影響。至於騰訊會如何應對,是減少對外投資,更多用於分紅,還是轉換投資方向,就是管理層的功課,我們這樣的小投資人也無須操心。

目前騰訊的滾動市盈率爲11倍,其中包含了去年的三個季度,尤其是部分所投資企業的股價上漲也算在盈利中。若從保守角度估算,盡量採用非國際通用標准的淨利潤,去年爲1200左右,今年一季度較差,二季度也恢復不了多少,三四季度或許有所好轉,毛估在1000億人民幣左右差不多。目前市值2.93萬億港幣,按0.8599匯率換算,大約2.5萬億人民幣,合25倍市盈率。這估值,一點不貴,還相當低,因爲其中完全忽略價值在6千至8千億的對外投資,如果扣除投資部分,相當於只有不到20倍估值。

無論怎么算,騰訊的估值都已經是史上破天荒的低位。剩下需要考慮的就是騰訊的未來還有沒有成長空間?就眼下3~5年而言,微信的社交王者屬性,看不出有被顛覆的可能,即使抖音也做不到,只能算是強有力的競爭者。或許更遠未來的元宇宙才有可能,但是元宇宙至少是5年至10年後的事情,並且騰訊對於元宇宙並非沒有布局。

至於遊戲業務,第一的地位即使版號遲遲不發,也至今無人可以撼動。畢竟佔有重要的分發渠道,即使暫時拿不到版號,也能靠代理、分發,拿到不錯的收益。遊戲娛樂是人類排在生存之後,永恆的需求之一,更何況還肩負文化輸出的重任,基本不可能被一巴掌拍死,基於此來看未來幾年,騰訊的遊戲業務只會越來越好。

金融科技業務,在螞蟻金融上市被否之後,發展變慢,但是只要线上线下支付依然是微信和支付寶的天下,那么金融科技業務就依然有空間。

雲計算業務屬於新基建,重要性不必多說。目前還處於跑馬圈地階段,盈利還談不上,看長遠。

騰訊本輪股價下跌,除了短期業績波動,可能還有長期因素。互聯網的黃金時代很有可能已經過去,未來5~10年增速不及以往,但是增速減緩不代表沒有增長,只不過是從普遍50%+的超高速增長降低爲30%+高速或15%~25%的中速增長,相對傳統行業仍然更有吸引力。估值也許到不了以往的80倍,但是這20~25倍也是相當安全,無論怎么算,都便宜。

2、本周實盤無交易。

少量新股中籤不做額外統計。

免責聲明:文中所評論的個股,皆有可能在短時間內出現大幅波動,切勿據此交易!

祝,投資順利!

$騰訊控股(HK|00700)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊的至暗時刻——太初森林實盤周記2022/8/14

地址:https://www.breakthing.com/post/13537.html