《投資者網》謝瑩潔

《投資者網》謝瑩潔

編輯 吳悅

在近年來國際國內諸多因素推動下,國產體育品牌成爲不少年輕人追捧的對象,相關上市公司也隨之受益,特步國際控股有限公司(01368.HK,下稱“特步國際”)就是其中之一。

早在2021年中旬,特步國際股價就飆升至15.9港元/股,近一年來仍在高位區間波動起伏;而在2010年至2020年,公司股價長期滯漲,最高股價也僅有5.8港元/股。

公司預計2022年上半年收入和淨利潤將同比增長35%以上,但仍有部分研究機構下調了對公司的盈利預測;消息面上,控股股東決定減持3%股份,約6000萬股被賣給長线投資基金機構,原因是公司自由流通股份數量有限,限制了投資者大規模購买。

(數據來源:wind)

(數據來源:wind)

多種因素推高股價

去年8月,國務院發布《全民健身計劃》,目標到2025年經常參加體育鍛煉人數比例達到38.5%,帶動全國體育產業總規模達到5萬億元。

隨着健康中國理念深入人心,運動市場規模正在飛速增長。前瞻產業研究院數據顯示,2021年中國運動服市場零售規模爲3718億元,同比增長19%,2019-2021復合年增長率爲7.8%。

特步國際橫盤已久的股價也終於有了起色。截至今年8月11日收盤,該股報12.5港元/股,市值329港元,滾動市盈率30倍。

公开資料顯示,特步國際成立於1987年,並於2001年創立了特步品牌,2008年港股上市。目前已建立運動多品牌矩陣,成爲國內三大體育用品品牌之一。

(數據來源:wind)

(數據來源:wind)

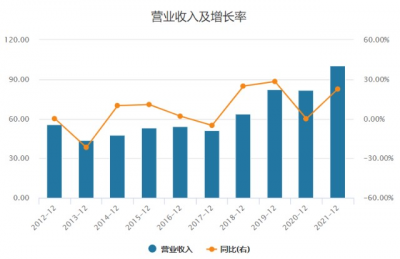

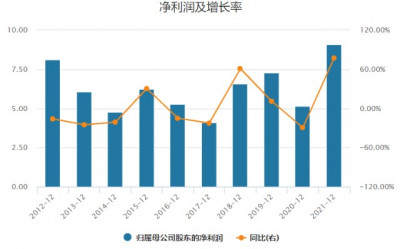

Wind數據顯示,公司2011年歸母淨利潤就達到9.66億元,此後再也未超過這一數值。而在2019年至2021年,特步國際營收分別達到82億元、82億元、100.6億元,淨利潤分別爲7.28億元、5.13億元、9.08億元。

(數據來源:wind)

(數據來源:wind)

特步國際表示:“特步在2019年加入了新品牌,而新品牌亦處於發展階段,不論在研發渠道,產品創新,品牌建立等都需要大量的資源投入,因此新品牌於2020年及2021年帶來不多於1.5億的虧損,影響集團淨利潤。預計未來數年,新品牌虧損幅度將陸續收窄。”

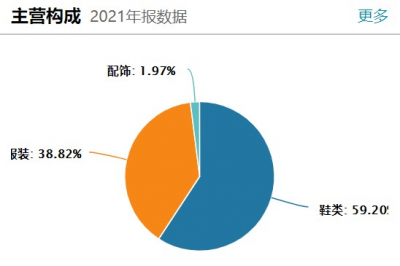

原來,公司的多品牌矩陣定位於不同的消費群體。其中,主品牌專門定位於大衆體育,注重高性價比;sokoni和Maile面向專業運動市場;Geschweil和paladin順應年輕人時尚運動的潮流。

最新公告顯示,公司預計2022年上半年收入和淨利潤將同比增長35%以上。“特步和特步兒童業務的主品牌在產品創新、零售渠道升級和品牌知名度提升方面取得突破;sokoni在專業體育部門銷售強勁。”

機構下調盈利預測

2022年上半年業績預告發布前後,有不少機構給予公司“增持”評級。

天風證券表示,公司堅持多品牌、全球化战略,主品牌聚焦運營,細分市場保持領先,產品帶拓寬,成長矩陣豐富,兒童業務持續增長;職業體育和運動時尚有望逐步釋放增量。

與此同時,也有部分機構下調了對公司的目標價。瑞信下調2022-24年每股盈測7%-8%,目標價由17.6港元降14.7%至15港元。

輝立證券將特步國際評級調低至“中性”,最高目標價爲13.01港元,較此前最高目標價下調8.06%;大和將公司目標價由16.7港元調低至15.8港元。

原因之一在於,盡管特步國際業績恢復增長,但公司市場份額並未增加。

中研網數據顯示,安踏、李寧2021年市場份額分別增長了0.7、1.4個百分點,達到9.3%、8.2%;而特步國際市場份額爲4.4%,同比下降0.1個百分點。

從營收增速來看,2017年至2021年,安踏的營收復合增長率31%,李寧達到26.3%,而特步國際爲18.3%,在三家公司中排名墊底。

那么,今年上半年業績飄紅是否與低基數有關?公司表示:“我們抓住了年青一代的消費觀念——對中國品牌的熱情。重視科技研發,在鞋履、服裝品類積累多項先進科技成果。特步品牌跑鞋矩陣橫縱向發展全面,代表性產品160X系列專業性能突出。”

值得一提的是,特步國際2021年研發費用爲2.5億元,同期安踏與李寧分別爲11億元、4億元。

與之相對應的是,特步國際的應收账款和存貨均在增加。Wind數據顯示,2020年至2021年,公司應收账款從32億元增加到35億元,存貨從9.7億元增加到15億元。

(數據來源:wind)

(數據來源:wind)

這是否意味着議價權有所降低?公司回應稱:“營運規模擴大導致應收账款及存貨比2020年高。存貨增長同時因爲新品牌在中國开始業務拓展而需要增加存貨,年報上看到的存貨只是在倉庫而還沒發給經銷商的產品。集團2021年營運資金周轉天數爲64天,同比減少23天;因此並不會構成壞账或減值風險。”

新品牌拖累營運效率

研究機構普遍認爲,就特步國際自身發展而言,中期增長空間還在於費用率改善、提價和中高端產品佔比提升帶動毛利率提高,共同貢獻淨利率提升空間。長期來看,成長空間則在渠道結構不斷優化,线下從批發到注重終端流水增長,進一步渠道下沉,线上线下協同發展。

Wind數據顯示,特步國際2021年毛利率爲41.7%,不及安踏(61.6%)與李寧(53%);公司淨利率爲8.8%,後兩家公司分別爲16.6%、17.7%,相當於特步國際的兩倍。

(數據來源:wind)

(數據來源:wind)

公司對此回應稱:“新品牌處於發展階段,不論在研發渠道、產品創新、品牌建立等都需要大量的資源投入,特步去年提出‘五五規劃’,力求2025年達成240億集團收入目標,較2021年增長超過一倍,可見管理層對未來的增長仍抱有相當信心。”

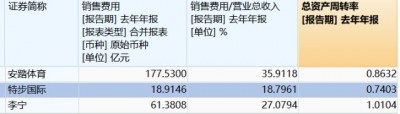

2021年,特步國際的銷售費用爲18.9億元,銷售費用率18.8%;而安踏、李寧的銷售費用分別爲177.5億元、63.4億元,銷售費用率35.9%、27.1%。

(數據來源:wind)

(數據來源:wind)

也就是說,行業龍頭通過更高的營銷投入,換來了品牌形象提升,進一步提升了盈利能力。這也體現在三家公司的周轉率方面,2021年,特步國際的總資產周轉率爲0.74次,低於安踏(0.86次)與李寧(1次)。

現金流寬松代表着企業有更多發展資本。2021年,特步國際現金及現金等價物達到39億元,而短期借貸及當期借貸到期爲4億元,長期借貸21億元,相比2020年增加6億元。

按理說,企業銀行存款高,說明公司的資金非常充裕,但公司仍在增加借債、對外定增。另外特步國際的淨現比(經營現金流量淨額與淨利潤的比率)爲0.79,低於安踏(1.44)和李寧(1.63),側面反應了不同企業的上下遊議價權強弱,該數值越高通常上下遊議價權也越高。

“新品牌在海外有相當大的批發業務,海外需要營運資金的投入。海外銀行借貸的成本一直較低,加上銀行存款的利息也是比較理想,隨着生意規模增大,我們需要增加一定的借貸以應付海外業務的發展。另外,需要於內地保持一定的營運資金。目前特步的現金流十分充裕,在相應的營運及擴充开始成熟時,借貸便會減少。”公司解釋稱。

究其根本,特步國際目前增長動力仍在於主品牌,新品牌業務的規模仍相對較小,但前期市場培育卻要耗費大量營運資金。

特步國際對未來前景依然充滿信心:“新品牌目前業務佔比仍較爲少,但未來三至五年在中國的發展將十分迅速,預計新品牌2025年收入規模將到達40億,年復合增長率超過30%。當新品牌規模擴大時,虧損幅度亦會收窄,同時帶來規模效應,爲集團帶來長遠的可持續發展,提高利潤率。”(思維財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績上漲仍遭機構下調目標價 特步國際多品牌發力背後

地址:https://www.breakthing.com/post/13628.html