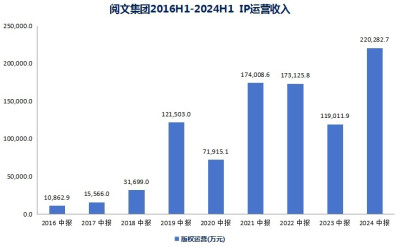

剛追完閱文集團出品的電視劇《玫瑰的故事》,12日晚閱文集團就發布了超預期的2024年中報。上半年,閱文集團實現營收41.9億元,同比增長27.7%。

(閱文集團財報整理)

上半年閱文《熱辣滾燙》《與鳳行》《慶余年2》《玫瑰的故事》4部影視爆劇上映是明牌,但IP改編運營業務同比大增75.7%,創上市以來同期最好水平,是我沒有想到的。

看過完整中報,我認爲閱文集團IP運營收入超預期緣於其IP全產業鏈基本完善,且IP全產業鏈能力已更上一層樓。

一、閱文集團IP全產業鏈能力漸成熟,龐大的網文IP資源有望被开發。

上半年,$閱文集團(HK|00772)$在线業務收入達19.4億元,同比略減2.2%。主要是閱文重新確立付費爲主(免費爲輔)的策略,騰訊渠道免費閱讀廣告收入下降所致。但閱文自有平台表現依然堅韌,MPU達880萬,環比增長2.1%。

閱文集團自有平台及自營渠道月付費用戶同比小幅增加0.4%。月付費用戶不降反增,驗證了閱文“低ROI渠道調整”的說法。

閱文付費閱讀孵化出的優質IP在內容行業的頭部地位有目共睹。在騰訊視頻最新公布的2024動漫片單中,有超一半的動漫作品來自閱文IP改編,其中有15部是騰訊視頻聯合閱文集團及旗下閱文動漫、騰訊動漫等共同出品。這也不難理解,閱文一直把孵化精品IP的在线業務作爲自身業務根基。

2024上半年,閱文均訂過5萬的新籤約作品數量同比增長75%,閱讀收入超200萬人民幣的新籤約作品數量同比增長33%。2024年新晉白金大神中,近半數都是30歲以下作家。

適當的激勵政策也讓閱文網文平台中聚攏了科學家、法醫、律師、工程師等形形色色的作者,內容覆蓋了科幻、玄幻、穿越、現實等多種題材。不過豐富的網文內容只說明IP前置开發素材豐富,並不代表IP改編全環節能順利且高效的完成。

2022年,閱文起點讀書網新增的95萬部作品中,進入IP改編的尚不足千分之五! 究其原因,網文漫改需要1年,動畫制作需要1-2年,電影、電視劇從拍攝到播出經常要2-3年。單IP改編時間、銜接時間較長,導致閱文IP改編比例較低。如《鬥破蒼穹》2009年开始在起點中文網連載,2010年开始出版小說,2016年上线有聲平台,2017年上线動畫第一季,2018年播出影視劇,至今剛更完“四方閣大會”。奧運冠軍全紅嬋喜歡看《鬥破蒼穹》,但她直呼“更的太慢了”,這讓我有種《慶余年》中北離皇帝催範闲更《紅樓》的既視感!

這個不僅是閱文的痛點,也是整個IP內容行業的痛點,而閱文超預期的財報顯示出閱文已經掌握了解決這個痛點問題的方法—多端協同、一體开發的IP全產業鏈开發模式。

首先,是對網文IP的前置开發,閱文的女頻精品《燈花笑》男頻新書《天才俱樂部》都是在連載階段就售出了影視版權。7月23日,閱文集團和13家頭部影視公司共同發起“風起國潮”女頻徵文大賽,影視公司將從網文創作初期就深度參與內容制作,這放在以往是難以想象的。

其次,是在IP开發過程中的一體化協同聯動式开發,最具代表的案例就是《慶余年2》。早在劇集播出前大半年,閱文集團內部就成立了以CEO侯曉楠牽頭的“大慶項目”,聯動整個閱文集團,各個部門和產業上下遊的合作夥伴,借助《慶余年2》電視劇的熱播,進行一系列的聯動和運營,並產生了可觀效益。

在线業務方面,在劇集的熱播期間,閱文起點讀書APP上线了慶余年的活動專區推出了全新的番外,如葉輕眉日記及小說的人物設定及檔案等,帶動原著相關的閱讀量的環比增長了38倍,起點讀書App的DAU也創下了年度新高。

IP商業化方面,閱文推出了包括11款《慶余年》盲盒和軟周邊,以及包含308個卡面設計的高端收藏卡牌。其中,盲盒銷量超過20萬只,影視卡牌在該劇播出之前的GMV就高達2000萬,銷量位居劇集類收藏卡牌歷史第一。

同時,閱文也將慶余年IP授權給3C數碼、食品飲料等多個品牌,也進一步地放大了慶余年IP的熱度和商業價值。

最重要的是,這種頂級IP系統化管理的新典範也會應用於整個閱文旗下的更多的IP,閱文的IP“金礦”價值有望加速釋放!

二、閱文“爆款制造機”地位凸顯,衍生卡牌、IP出海或成新增長點

(一)閱文集團行業“爆款制造機”地位凸顯

至今年7月9日的一年裏,騰訊視頻經典暢銷榜TOP 10劇集中,有8部IP授權/出品方是閱文集團。

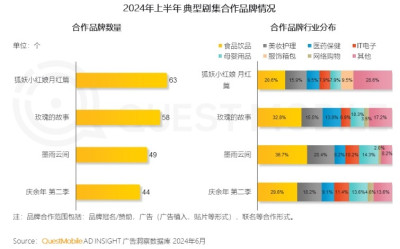

2024年上半年,閱文集團直接參與制作了國內收視率排名前三的《慶余年2》、《玫瑰的故事》、《與鳳行》。《墨雨雲間》IP源頭是閱文網文,閱文集團還是《狐妖小紅娘·月紅篇》的出品方···

(QuestMobile官網)

《慶余年2》等熱劇合作品牌數量均在40個以上,且行業分散,體現了閱文爆劇極強的吸金能力。

除劇集外,閱文集團在動畫業態的影響力也不容小覷。

骨朵數據統計,國內全網動畫播放量TOP 20作品中,閱文集團IP/出品獨佔15席!

由此可見,不管是閱文的IP還是閱文出品的內容,其市場號召力和行業影響力都居於頭部地位,而且在整個文娛行業追求精品爆款內容的趨勢下,閱文“爆款制造機”的地位有望進一步凸顯!

(二)閱文卡牌GMV約1億,IP商業化有望提速

精靈寶可夢、Hello Kitty、米老鼠等全球知名IP收入佔比最高的業務是衍生品。能實現讓粉絲將IP帶回家的衍生品亦可以延續IP生命周期。

(泡泡瑪特財報整理)

主營IP+潮玩的泡泡瑪特2018年營收尚不足1億。到了2023年,泡泡瑪特營收卻突破了10億元,年化復合增長61.1%。泡泡瑪特同期境外營收佔比也由不足1%提升至16.92%。泡泡瑪特的成長表現既證明了IP+衍生品受到年輕消費者喜愛,也間接說明了IP授權出海之路暢通,增長潛力巨大。

這次閱文的財報中,閱文的卡牌等衍生品表現也成爲財報中隱藏的亮點。

閱文好物的卡牌業務上半年發行了《慶余年2》《與鳳行》《全職高手》等系列卡牌,上半年GMV合計約1億元。此外,《大奉打更人》等影視卡牌正在規劃中,《鬥破蒼穹》《詭祕之主》《一人之下》《狐妖小紅娘》等動漫卡牌有望在下半年與海內外的粉絲見面。

說到電競第一IP《全職高手》,閱文集團近日在杭州、西安开設了“葉修生日主題线下快閃店”,主營徽章、卡牌等輕周邊,單日銷量竟突破30萬單,銷售額突破百萬元!

閱文旗下IP知名度非常高,在自有、分銷渠道鋪設完成後,閱文中長期衍生品收入增速可能會高於泡泡瑪特。

(三)出海將成爲閱文IP運營重要增量。

《2023年度中國網絡文學發展報告》顯示,去年我國網絡文學行業海外市場營收規模達到43.5億元,同比增長7.06%。歐美國家內容付費意愿強烈,打擊盜版做的更好。閱文集團如能順利實施出海战略,長期增長將更有保障。

今年,閱文集團將“出海”战略升級,《熱辣滾燙》《與鳳行》《慶余年2》均採取全球化發行。閱文授權Disney+播出的《慶余年2》還打破了Disney+所播中國大陸劇的熱度新紀錄。閱文集團與索尼合作全球發行《熱辣滾燙》,成爲年內海外票房最高的華語電影。《與鳳行》在全球180多個國家和地區播出,位列海外YouTube酷看頻道近一年電視劇均集觀看、付費訂閱TOP1;《玫瑰的故事》被翻譯成12種語言播出,掀起了全球“玫瑰熱”。

上半年,YouTube累計上线閱文10部作品共499集,總播放量超6.6億,環比增長120%。閱文集團漫畫作品已向海外推出1500多部,動畫作品在YouTube上年播放量超2.7億。

至2024年6月30日,閱文海外閱讀平台WebNovel累計向海外用戶提供約5000部中文翻譯作品和約65萬部當地原創作品。在AI機翻助力下,近半年就新增1200本作品,覆蓋英語、西班牙語、葡萄牙語、德語、法語、印尼語等多語種。

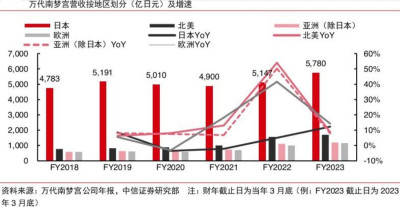

日本IP運營巨頭萬代南夢宮常年有約40%的收入來自於海外。相較之下,閱文集團IP出海仍處於初期。

5月,瑞士國家旅遊局宣布將和閱文开展爲期一年的深度海外文旅合作,由《全職高手》主角葉修擔任2025年“瑞士旅遊探路員”。

6月,新加坡旅遊局與閱文籤署战略合作協議。法國埃菲爾基金會、中法品牌美學中心與閱文籤署IP共創合作。閱文集團有意識地增加在海外國家的曝光度,IP出海將爲閱文集團帶來確定增量收入。

三、高頻回購彰顯經營信心,閱文集團攻守兼備。

盈利是驅動股價上升的核心因素。在线閱讀業務中,閱文集團新增與百度、七貓等優質分發渠道合作,多個財報劇烈調整的第三方在线閱讀收入止跌回升,收入同比增長18.2%。騰訊渠道廣告收入下降,但整體基數並不大,料也處於調整的中後期。自有平台付費用戶數量趨穩,且用戶平均月付費降幅明顯收斂,在线閱讀業務整體已處於底部!

此前有投資者認爲劇集、電影制作產能有限,拿證發行的時間又不確定,閱文IP運營缺乏連貫增長的預期。在閱文集團經《慶余年2》確立IP全產業鏈優勢後,上述擔憂已經顯得有些多余。

業績發布會上閱文表示,下半年《大奉打更人》、《啞舍》等電視劇有望播出,儲備項目中還有《掃毒風暴》、《獨身女人》、《刑警時刻》、《贅婿2》、《江山千裏圖》、《月落花都》、《中國神探》等影視劇作品,公司影視內容接續性強。

其次,閱文原IP運營收入中動畫、影視項目佔比較高,現如今公司正有意識的補齊衍生品、IP出海的短板,並向IP+文旅領域擴張。這幾塊IP運營業務屬於IP後端收入,不但能延續IP生命周期,增加可視化場景,且無需投入較多人力、物力,屬於一次开發可長期復用的業務。

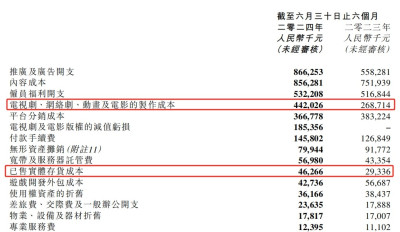

(閱文集團2024中報)

由閱文中報中“已售實體存貨成本”項可模糊推測,閱文集團上半年衍生品收入同比增長可能在50%上下, 這還是在衍生品未大規模出海的情況下取得的。

2023股東大會後,閱文集團高頻回購股份並注銷了價值約2900萬港元的股份,這充分體現了管理層對閱文價值的認可。

(iFind)

文娛產業具有弱周期屬性。本世紀以來日本GDP增速始終在低位運行,但萬代南夢宮業績增速始終好於GDP表現。

(萬代南夢宮經營數據整理)

閱文在线閱讀業務基本觸底,IP運營業務將受益全產業鏈優勢加速,海外市場的“處女地”將被开發,疊加美聯儲處於降息的窗口期,PE(TTM)25倍左右的閱文集團是比較不錯的攻防兼具的標的。@股吧話題 @東方財富創作小助手

#《慶余年2》刷屏,A股哪些公司受益?##炒股日記#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IP運營收入大增75.7%創同期新高,閱文集團搞IP做對了什么?

地址:https://www.breakthing.com/post/136711.html