美光( NASDAQ: MU ) 是最近熱門的人工智能股票之一。然而,美光的超买技術條件和快速的估值增長令人擔憂。因此,在 6 月中旬美光股價到達高點附近後,我便重點關注該股,因爲大幅超买後,可能會出現大幅回調。

美光 1 年走勢圖

我認爲,美光股價跌破95-100美元支撐位的可能性很低,但它近日卻意外地跌至85美元以下,這着實令人喫驚。怎么會這樣?市場上的 AI 寵兒之一毫無理由地遭受重創,美光的股價變得非常便宜。

客觀地說,美光的股價在短短六周內就大幅下跌了 45%,當前處於低位的股價呈現出較大吸引力。

隨着恐慌性拋售和絕望心理的出現,美光股價明顯下跌,尤其是跌破 100 美元後,這與 200 日均线相吻合。

這場爲期六周的拋售抹去了美光過去六個月的漲幅,顯著重置了公司的估值,並使其股價進入了相當程度的超賣技術區域。

相對強弱指數(RSI)跌至 25 左右,這是至少五年來的最低水平,甚至低於2022年的熊市日子。順勢指標(CCI)超過-200,而全隨機指標顯示市場狀況極度超賣。

最有趣的是,從根本上來說,什么都沒有改變——當然,只是情緒發生了變化。從 2023 年末到 2024 年中期,人工智能股票非常火爆,但之後火爆程度有所下降。

看起來,當美光科技股價在 150 至 155 美元之間瘋狂上漲時,許多人都在追逐該股,但當其跌破 100 美元時,許多人似乎都拋售了該股。

這裏有幾句名言可以借鑑。在別人貪婪時賣出,在別人恐懼時买入,這對於美光來說非常有意義。“在血流成河時买入”也同樣適用。

當美光股價觸及近期低點大約85美元時,它有多便宜?共識預測表明,美光明年的每股收益可能約爲10美元,這意味着美光的股票最近以大約8-9倍的未來盈利交易。盡管我們已經看到股票初步反彈,現在可能仍以大約9-10倍的未來盈利預估交易,仍然非常便宜。

美光的 AI 故事依然精彩,該股很有可能超越普遍預期,擴大市盈率,並在 2024 年底和明年大幅上漲。我對美光 12 個月基本目標價爲 180 美元。

美光的AI前景依然穩固

盡管“增長恐慌”導致其股價近乎腰斬,美光仍然是內存市場的重要領導者,並可能繼續從AI中獲益。

美光領先的技術使得最新一代更快、更智能的全球基礎設施成爲可能,支持AI模型和機器學習的訓練,並使生成性AI解決方案成爲可能。

美光專爲生成性AI訓練體驗、AI藝術品等而設計的存儲解決方案,巧妙地提供了運行生成性AI應用所需的速度和容量。

美光還在其智能工廠中利用AI,通過數據轉換運營,達到其市場領先的AI內存和存儲解決方案的歷史產量、產率和質量水平。這種動態可能會提高美光的生產力,從而提高其效率和盈利能力。

美光最近的財報

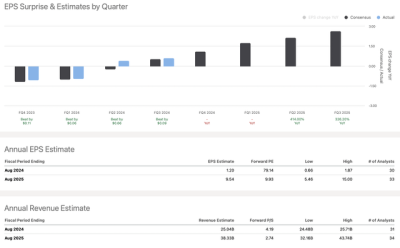

美光最近(6月26日)公布了其第三財季業績,表現強勁。美光的每股收益爲0.62美元,超過共識預期0.09美元,表現出色,增長17%。收入達到68.1億美元,超過預期1.4億美元,同比增長81.6%。經營現金流爲24.8億美元,較前一季度的12.2億美元大幅增長。

美光的數據中心SSD收入創下歷史新高,美光在高帶寬內存等高利潤產品中繼續增加市場份額。美光的CEO表示,他對擴展AI驅動的機會感到興奮,並認爲美光處於實現2025財年創紀錄收入的有利位置。對於第四財季,美光預計收入爲 76 億美元,而市場普遍預期爲 75.8 億美元。美光還預計每股收益爲 1.08 美元,而市場普遍預期爲 1.04 美元。

我們看到美光的業績好於預期,並且給出了可靠的指引。雖然這不是“Nvidia 時刻”,也不是本壘打,但美光提供了一份非常強勁的財報,展示了未來的諸多令人興奮的前景。它沒有報告任何可能導致其股價大幅下跌40-50%的事項。

相對於價格目標,美光的股價非常便宜

華爾街看好美光,鑑於其穩固的基本面,我認爲目標價格沒有理由下降。

美光的最低目標價約爲 110 美元,比當前水平高出約 16%。然而,這只是非常低的目標範圍。平均目標價約爲 161 美元,比現在高出約 70%。高端目標達到 225 美元,這意味着美光在未來 12 個月內有大約 135% 的上漲潛力。我的 12 個月目標仍爲 180 美元,這意味着比現在高出約 100%。

美光擁有令人印象深刻的增長潛力

美光通常不被視爲一家成長型公司。然而,情況正在發生變化,尤其是考慮到美光在內存 AI 領域的領先地位、利潤豐厚的服務器細分市場前景、不斷變化的競爭格局以及其他因素。美光的銷售額和每股收益在未來幾年應該會大幅增長,而且這種增長可能會持續的時間比一些市場參與者預期的要長。

美光的每股收益可能飆升

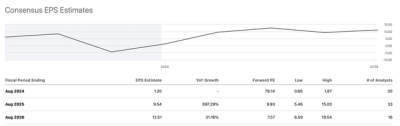

美光的每股收益可能在 2025 財年飆升至約 10 美元,遠高於美光最近走出的低迷每股收益期。此外,預計銷售額將從今年的約 250 億美元飆升至 2025 年的約 380 億美元。這一動態表明銷售額增長率超過 50%,每股收益增長近十倍。此外,美光的擴張應該會在未來幾年繼續。

每股收益可能超過預期

2026 財年的每股收益普遍預期約爲 12.50 美元,但到那時美光的每股收益可能會達到 13-15 美元或更高,而高端預期將達到 18 美元左右。根據普遍預期,美光的預期(2026 財年)市盈率約爲 7.5。如果我們使用略高的 14 美元 2026 年每股收益預期,其預期市盈率可能低於 6.8,對於美光這樣一家處於市場領先地位的公司來說,這真是太便宜了。因此,我們可以證明更高的股價是合理的,這使得美光成爲中期和長期买入並持有的首選之一。

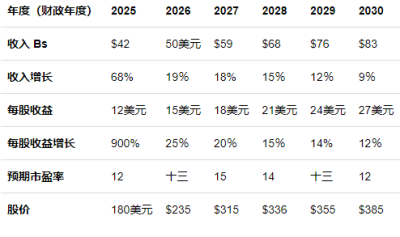

未來幾年美光股價可能走勢如下:

美光的股票具有相當大的收入和盈利增長潛力。內存 AI、數據中心收入和其他增長渠道可能使美光在未來幾年實現兩位數的銷售增長。此外,美光還可以從與 AI 相關的效率和其他盈利最大化战略中受益。美光的驚人增長可能帶來相當大的倍數擴張,從而導致未來幾年股價大幅上漲。此外,我的估計可能比較保守,美光的股價可能會比我的模型所暗示的要高得多(尤其是如果倍數擴張更多的話)。

美光面臨的風險

盡管我對美光持樂觀態度,但美光仍面臨風險。首先,美光存在競爭,還有地緣政治風險和其他變量需要考慮,因爲它們可能影響需求。如果經濟放緩或利率保持高位,美光可能也會遇到波動。美光的業務也相當周期性,其產品可能因過剩供應和其他市場動態而經歷價格下跌。 因此,在更悲觀的情景中,美光可能無法實現預估的高增長,其盈利可能不會如預期那樣擴張。在下行周期中,美光還可能經歷市盈率收縮,導致市盈率降低和股價下跌。大家在投資美光之前應考慮這些和其他風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美光暴跌45%後仍在低位,反彈潛力在哪?如何合理布局?

地址:https://www.breakthing.com/post/136789.html