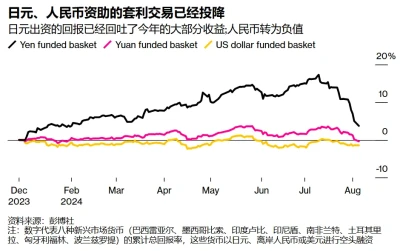

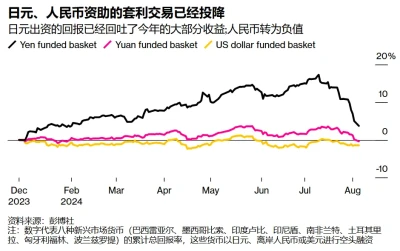

在日股和美股的巨幅波動下,終結了套息交易產生的流動性危機,即使過去8年裏,借日元的規模有多少難以統計,但恐慌至少是告一段落了。

由於中國資產在外資配置裏屬於低配,所以上周A/H股受到的影響有限。

不過,正因爲這次套息交易的暴力清槓杆,加上美國經濟數據走弱,讓不少資金意識到接下來的持倉不能過於擁擠,否則就像這次英偉達連帶日股爆槓杆一樣,套息交易今年前7個月都是賺錢的,但當流動性危機發生時,短短一天內也能回吐掉所有漲幅。

換句話說,在這輪流動性危機發生後,市場的舊有交易模式出現了動搖,不再敢過於集中擁擠交易,這也給低估值的資產重新被關注的機會,例如已經回調近3個月的恆生科技指數ETF(513180.SH)。

在亞洲市場,日股跟港股存在一定蹺蹺板,爭奪流入資金的關系,現在部分資金不再像之前一樣高配日股,從日本市場流出的資金自然會關注到蹺蹺板另一端的港股,而港股當中,互聯網股中的低估值+積極股東回報方案,無疑成爲了流入資金的第一選擇。

一、估值差擴大產生的機會

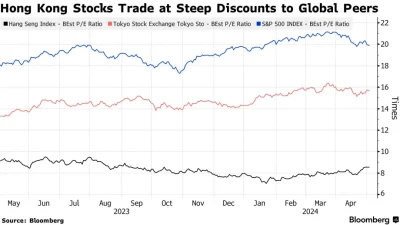

在5月份港股大漲20%後,恆生指數的市盈率爲9倍PE,而日經225指數的市盈率爲16倍PE。直到現在,日經225指數的市盈率爲20倍PE,恆生指數僅爲8倍PE,港股和日股的估值差要比5月份時更加大。

(5月份大漲後的港股日股估值對比圖)

若以市場上最熱門交易的品種估值來對比,即使最近日股芯片股暴跌30%,平均PE仍然有30倍,而港股的定海神針騰訊對應明年估值才13倍PE另加千億回購+每年穩定的增長。因此,全球資金拆倉後,資金重新重視投資風險,從估值上看,無論是整體市場還是個股估值,顯然港股的恆生科技要比日經225更具吸引力。

在估值差越來越大的同時,日股的擁擠程度也是個關鍵點。

投資界有一句名言:「人多的地方不要去」,尤其是當過去的交易邏輯在未來有機會被逆轉。而現在就剛好處於這臨界點,美國大選不確定性+美國減息+日本加息,也是促發這次全球拆倉潮的主要原因。

而根據中金統計,EPFR各類主動基金對於中資股的配置比例從2020年10月的14.6%高點降低至6月底的5.5%,已是歷史新低。

因此,即使未來拆倉潮再出現,被極度低配的中資股也是安全之地。相反,在這種環境下,如果邊際因素有稍微積極的變化,上漲空間可能極大,並且很快,4-5月份時的大漲行情就是如此。

那么,港股的估值和賠率都合適了,現在就是欠一個催化劑,基本面的逆轉。

若美聯儲在9月份順利降息,那就有利於人民幣升值,從而爲國內利率打开更多的空間。如果政策可以借此機會持續發力的話,將給後續資金流入和市場反彈帶來更多的支撐。

參考4-5月份港股的大漲,考慮到過程中的持股體驗,用指數ETF的方式介入,可以說完全不遜色於指數內的大部分權重股。比方說,恆生科技指數ETF(513180.SH)漲超23%,與指數內彈性最大的美團,漲幅相差不多。

二、足夠低估且賠率高的恆生科技

雖然過去2年裏,整體看恆生科技的回報並不好,但每年都有2-3次大漲的行情,而投資恆生科技最重要的是抓住市場發生轉變的時機。

從恆生科技成分股拆分來看,現階段用ETF的方式介入會更加合適,因爲近期拖累恆生科技指數ETF(513180.SH)下跌的兩個因素都在扭轉,現在恰好是個好的交易機會。

1、前十大重倉股佔指數的69%,其中前6大持倉股,騰訊、美團、小米、阿裏、京東、快手都有明確的回購計劃,但7-8月份是港股披露業績前的回購靜默期,在這階段裏公司不得進行回購,這就讓股價下行壓力加大。

所以能看到,以騰訊爲首的指數重倉股進入回購靜默期後,近一個月恆生科技的走勢是比可回購階段要弱的。不過,近兩周內互聯網股披露業績後將恢復回購,這對投資者來說是個不錯的介入時間點。

從個股來看,最大重倉股的騰訊,作爲恆生科技的龍頭,近3個月是沒怎么跌的。

過往2年裏,騰訊每當進入回購靜默期後,期間表現是比較差的。

但目前騰訊即使是在回購靜默期內,南非大股東的減持數量對股價也沒影響,單靠南向資金的流入就已經碾壓了南非大股東的減持量。

據統計,7月15日至8月2日,南非大股東三周內共減持29.3億港元左右。而近20天內,南向資金淨流入騰訊154億港元。

南向資金持有騰訊的比例也從3月份的8.8%上升至10%,在近幾個月調整的過程中,南向資金是在趁機加倉騰訊的,資金看好的態度毋庸置疑。那接下來騰訊發業績恢復回購後,兩個大买家,騰訊回購+南向資金,能爲恆生科技提供有力的支撐,股價上行的概率要更加大。

再看到重倉股的理想汽車,這是近3個月裏跌的最多的一只重倉股,期間跌逾30%。

但在這輪大跌後,估值較5月份的25倍PE有很大消化,目前PE爲13倍PE。而7月份,理想的交付量也重回5萬輛,基本面有所好轉,現階段再往下跌的空間也十分有限,往上看的賠率空間也十分可觀。

所以,在最大拖累個股殺完估值後,接下來恆生科技向上的壓力也越來越小,互聯網股業績後的回購也將帶來更大的向上動力,這就與4月份行情啓動前的條件一樣,只差些許邊際上的變化就能开啓新一輪的行情。

結語

整體而言,無論是從估值,還是從股東回報上看,現階段的恆生科技指數ETF(513180.SH)比今年4月份大漲前更加值得配置。

潛在的催化劑因素也不少,例如9月份阿裏有進港股通的可能性、近3個月南向資金共流入港股1500億、投日股的資金從高處流下估值低處,在這些因素的合並下,正是港股抓住恢復合理定價的好時機。 $恆生科技指數ETF(SH513180)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:資金從高處流下,港股只欠催化

地址:https://www.breakthing.com/post/136848.html