作者|睿研消費 編輯|MR LEE

來源|藍籌企業評論

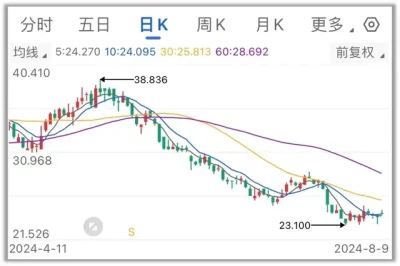

國內啤酒老大華潤啤酒(0291.HK)上個月遭到多家投行機構下調目標價,市場對啤酒公司的估值,回歸到以基本面爲基礎的價值預期,現在的基本面就是消費疲軟中的下行周期。

7月19日招商證券發布研究報告稱,預期華潤啤酒(00291.HK)上半年業績平淡,但利潤率仍因效率而增長,並認爲旺季潛在的良好補貨勢頭證明“增持”評級合理,認爲股價已消化上半年業績。公司7月初出現需求復蘇跡象;趨勢有待確認,目標價從45.4港元調整至37港元,並把盈測下調11%。

7月12日,中信裏昂和大摩也分別發布研究報告下調華潤啤酒目標價。中信裏昂發布研究報告稱,將華潤啤酒目標價從42港元下調21.4%至33港元,予“跑贏大市”評級。

7月3日,大摩發布研究報告稱,將華潤啤酒全年經常性淨利潤預測下調3%,以反映略微下調銷售額預期,因爲受第二季惡劣天氣對銷量的潛在影響;同時將全年毛利率預測下調0.6個百分點,原因是包裝成本上升等影響。由於今年基數較低,該行將2025至2026年的每股盈利預測相應下調3%,目標價由44港元下調至42港元,評級“增持”。

華潤啤酒的當家人,在業界頗具傳奇色彩的CEO侯孝海(目前爲華潤啤酒董事會主席)還在爲他上任時制定的“3+3+3”战略目標做最後一战。這三個“3”指的是連續三個3年,侯誓言在他前任已經拿下國內啤酒產銷量老大的基礎上再拿下高端啤酒老大的位置。

侯孝海的答卷

2001年進入華潤的侯孝海,有着國際知名調查公司蓋洛普、百事可樂的工作履歷。他經歷了前任領導人把華潤啤酒帶到國內產量第一的全過程,同時也充分認識到規模之後,企業競爭的下一階段就是效益之爭。

2017年,剛剛出任華潤啤酒CEO的侯孝海,就大膽激進提出了“3+3+3”的企業發展战略目標,即從2017年起,以3年爲一個階段,前3年強基礎,中3年提質量,後3年贏高端,到2025年拿下高端啤酒第一寶座。

第一個3年(2017-2019年)去包袱、強基礎、蓄能量;

爲了去包袱、強基礎、蓄能量,侯孝海把華潤的90多家工廠減至60多家、員工從近5.7萬優化至目前2.7萬人。卸掉包袱的同時,2019年成功完成華潤啤酒對喜力的重大收購,極大地強化了高端實力。

第二個3年(2020-2022年)提質量、增效益;

侯孝海在第二個3年計劃中遭遇“疫情”。他在接受媒體訪問時表示這一期間確實非常艱難,但從數據看,“我們不僅平穩地度過了這三年,還在這三年創下了華潤啤酒發展歷程中最快的增速——淨利潤增長達3倍左右,生產效率、產能效率和人均效率提升達2倍多,人員工資普遍提升近1倍,人均效率已經接近世界一流啤酒企業的水平”。

第三個3年(2023-2025年)贏高端、雙對標、做一流;

目前高端战略正在執行當中。侯孝海接受《哈佛商業評論》中文版專訪時給自己制定的藍圖目標的實現程度打分爲80分以上,達到良,“離優秀還有一點距離,仍需要奮力一搏”。

從財務指標來看,2018-2023年歸母淨利潤從6.96億增長至39.95億元,增長近6倍,從此數據可以看出公司在成本控制的管理效率上得到了較好的提高。

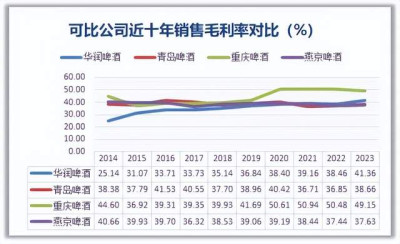

從銷量來看,華潤啤酒2023年賣出了1115.1萬千升,創造營收389億,毛利水平由於次高檔產品佔比提升已經連續5年提升。

《藍籌企業評論》注意到,華潤在與青島啤酒的比較中仍然在效益指標上稍顯落後。過去一年青島啤酒賣出801噸,創造營收339億元;華潤啤酒較青島啤酒銷量多出了近30%,營收只高出13%。華潤啤酒的毛利率在行業主要廠家的排名中也並不領先。

從華潤啤酒看行業變遷

首先,整個啤酒行業經歷了前面30年的兩個周期特徵,2014年前以產量規模競爭爲主,2014年以後以效率提升爲主;侯孝海爲提升效益對華潤啤酒所做的大刀闊斧的精簡,讓華潤啤酒獲得了隨後10年的正收益保證。這一點在《藍籌企業評論》看來遠遠重於侯本人在對各類媒體眼花繚亂的講解,這些“講解”更多強調營銷的更種細節安排。

有媒體注意到,在華潤的業績表現中有相當多的資產處置案例。

比如據根據經濟觀察網報道,多個產權交易所的信息顯示,截至今年5月11日,華潤啤酒(控股)有限公司共計有12家已停產的工廠對外出售,資產主要包括土地使用權及地上建築物等固定資產。

根據華潤啤酒的財報顯示,2021年從深圳工廠獲得補償款46.5億元;2022年和2023年因處置老舊廠區產生的利潤分別爲2億元和4.5億元。

華潤啤酒停產的12家工廠,土地面積合計114.9萬平方米,其中依蘭工廠面積最大,達到23.4萬平方米;農安、天津和達州等廠區面積也超過10萬平方米;齊齊哈爾的2家工廠面積最小,分別爲3.9萬平方米和2.1萬平方米。

2017年,華潤啤酒开始優化產能布局,對部分工廠進行關停或搬遷。官網信息顯示,截至2023年底,全國在生產的工廠數量爲62家,與2016年的98家相比減少36家。

上述這些信息從側面證明企業減輕負擔不但從正面提升了有效資源的效率,低效、無效資源的處置本身也帶來效益提升。

其次,銷售質量提升以品牌和提價爲主的高端化進程中,侯孝海的一句著名結論非常值得重提,他對《中國企業家》雜志說,高端品牌一靠自己建設,二靠引進。自己建設,時間長、投資大、效率低,但優勢在於對品牌擁有絕對的主動權和決定權。可變革的市場給華潤啤酒僅留下了短短5至10年的變革窗口期,“自己建設,等不起”。

華潤啤酒正是在這一理念的推動下大膽买入“喜力”啤酒,在收購進程中,盡管侯孝海盡力爭取,但仍然要爲這一國際化高端品牌支付“授權使用費”,這在一定程度上降低了華潤啤酒的毛利。

第三,整個啤酒行業從數量到效益的競爭格局已經接近完成,隨着國內經濟環境的巨大改變,人口紅利下的消費升級時代完結,侯孝海和華潤啤酒正在面對“後品牌時代”的生存發展命題。這一命題顯然更難。

免責聲明:本文基於公司法定披露內容和已公开的資料信息整理,文章不構成投資建議僅供參考。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:藍籌企業評論

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華潤啤酒侯孝海的下一個課題更難

地址:https://www.breakthing.com/post/136923.html