在年初騰訊內部員工大會上,馬化騰提出“新芽”這一概念,原話是“微信這棵老樹如何發新芽,是一個很大的問題。”

馬化騰口中的“新芽”,就是我們現在所熟知的生於微信、長於微信的視頻號、小程序、小遊戲、搜一搜等產品。

老魚也在第一時間看了騰訊Q2財報,給出的數據還是挺養眼的,連續7個季度毛利潤和經營利潤增速高於營收增長。

新芽業務在本次財報中表現如何?老魚先說結論:新芽從Q1的“破土而出”,進階到Q2的“新芽抽枝”。

接下來就跟着老魚一起來盤盤新芽表現:

1、新芽貢獻高增速

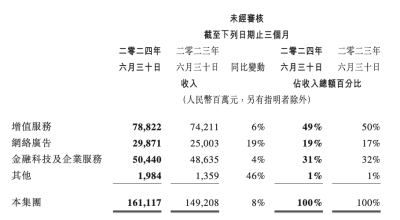

先看一下騰訊本季度整體業績表現,營收1611.17億元,同比增長8%,毛利858.95億元,經營利潤(Non-IFRS)584.43億元,毛利和經營利潤增速分別達到21%和27%,連續跑贏營收增速。

按照官方說法,新芽業務的茁壯成長帶動騰訊收入結構的優化和盈利質量的提升。

具體到貢獻的業務板塊,主要集中在網絡廣告、金融科技與企業服務板塊這兩大業務。

網絡廣告業務Q2收入增長19%至299億元,主要受益於視頻號、小程序、搜一搜等新芽業務的收入增長驅動。

根據老魚觀察,網絡廣告業務連續多個季度都是騰訊營收增長最快的業務。視頻號、小程序、搜一搜等新芽業務預估在未來幾年都降持續爲網絡廣告貢獻高質量收入。

再看金融科技與企業服務板塊,Q2收入504億元,同比增長4%。其中的企業服務業務收入實現十幾個點的增長率,驅動力就來自於雲服務業務收入增長(包括企業微信商業化提升),以及視頻號商家技術服務費的增長。

對於視頻號商家技術服務費的增長,老魚並不意外。騰訊高管在電話會議上稱,騰訊已經重新定位直播帶貨,將在微信內部建立帶貨生態系統,與整個微信生態系統相連,包括公衆號,小程序,企業微信,微信中所有社交和群活動。

2、新芽帶來高毛利

老魚的不少朋友在判斷一家公司是否值得投資時,喜歡看公司財報中的毛利、毛利率指標,在他們看來,這兩個數字是衡量一家公司盈利能力、及企業財報健康與否的的重要指標。

Q2財報顯示,騰訊毛利859億元,同比增長21%,毛利率有去年同期的47% 提升至 53%。

對於稍微了解騰訊的朋友都知道,毛利的快速增長和毛利率的提升原因主要得益於收入結構的變化,這其實已是騰訊的一張“明牌”。

在Q1財報中,騰訊就明確表示,我們持續培育高質量的收入來源,包括微信視頻號及搜一搜廣告、小遊戲平台服務費及視頻號商家技術服務費,推動了騰訊毛利和經營盈利增幅超過收入增幅。

本季度財報中,騰訊再次強調了這一點,本土遊戲收入、視頻廣告收入、小遊戲平台服務及視頻號商家技術服務費等是騰訊高毛利率收入來源的增長。

從具體的業務來看,新芽也是是各項業務高毛利的主要貢獻者。

如網絡廣告業務毛利同比增長36%至166億元,就是由視頻號及長視頻貢獻的收入增長;增值服務業務毛利同比增長12%至450億元,就特別提到小遊戲平台服務費增加帶來的毛利貢獻;再比如金融科技及企業服務業務毛利240億元,同比增長29%,主要得益於視頻號商家技術服務費的收入貢獻增長。

至於未來這些新高毛利收入來源毛利潤提升空間如何,騰訊管理層也給出了預期,他們認爲預計在某個時點,一些效率提升及成本優化舉措達到自身追求的效率水平後,毛利增速超過收入增速的驅動因素將有所減速。

不過,騰訊高管也認爲收入結構向高毛利收入來源的轉變將是一個將持續多年的現象。言外之意很明晰了,未來一段時間,騰訊毛利增長將繼續快於收入增長,只是增速可能是1倍左右的乘數而不是2倍。

3、新芽可持續性高

在Q1財報業績會上,騰訊公司總裁劉熾平的話讓人印象深刻。他說,隨着時間的推移,騰訊的增長會繼續從視頻號、搜一搜、小遊戲這些高質量收入的持續增長中受益,目前仍處於商業化周期的早期階段。

言外之意很明顯了,騰訊的“新芽”業務還有很長的路要走。而且從微信新芽多個業務的用戶數和用戶活躍度來看,確實還具備很大的增長空間。

這次財報的數據更是印證了這一點:微信及WeChat的合並月活躍账戶數已經增至13.71億;視頻號使用時長同比顯著增長;小程序用戶使用時長同比增長超20%;小程序促成的交易額實現同比雙位數百分比增長;小遊戲流水同比增長超30%。

更爲重要的是,這些“新芽”業務都植根於微信這一生態系統之內。這表明它們既能實現彼此間的協同合作,又能保持自身的獨立性並持續發展。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:談談“老樹”微信上的新芽,爲騰訊賺錢出了多大力?

地址:https://www.breakthing.com/post/137126.html