8月15日晚,阿裏巴巴發布2025財年Q1業績。由於阿裏今年頻繁對外表態,所以市場也很關注這份財報能不能反映一點東西。

此前5月的年報電話會,阿裏 CFO 徐宏曾說,阿裏密切關注ROI。而到了7月,又有媒體報道稱阿裏內部已達成共識,要有經營意識,聚焦战略,明確短板和長處,進一步明確投入重點。

現在,這份年報可以解構上述一系列理念。

按照媒體報道,經營意識的基礎是明確業務定位,有的業務要更激進得投入,更多業務要盡快盈利。簡單來說,基調就是有質量的增長以及減虧,核心就是算好账。

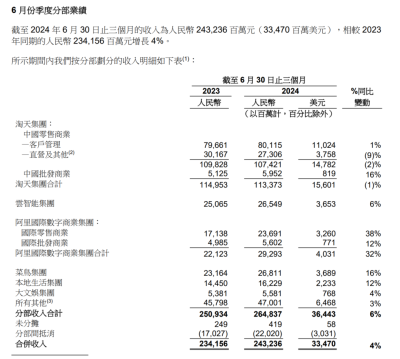

按具體業務來看,規模最大的淘天這個季度營收出現了下降,幅度爲1%。當然其中有增長的一部分,所以反映了內部調整還在進行。其中有個細節是客戶管理的收入還是上升的,而直營在明顯下降,這很可能是因爲直營成本太高,ROI不達標,阿裏應該盡量優化掉這個部分的影響。從整體來看,考慮到全站推廣和0.6%軟件服務費對下半年的影響,淘天的收入表現還需要再觀望一段時間,摩根士丹利也預計後續舉措會提高阿裏的貨幣化表現。

國際數字商業、菜鳥和本地生活是表現比較好的三個板塊,都實現了雙位數的營收增長,也體現了阿裏新的經營要求。國際數字商業的重點是高速增長,菜鳥的Adjusted EBITA下降了,但虧損幅度反而小於市場預期,因爲重點在經營效率的改善,而本地生活則是大幅減虧,和菜鳥的邏輯如出一轍。三者體現了“明確業務定位”的思想,該增長的就投入,該減虧的就控制。

先看增長最快的國際數字商業,財報顯示,這個季度阿裏國際商業收入同比增長32%至292.93億人民幣,其中核心的國際零售商業增速達到了38%。這個增長裏面包括了非常多的經營內容,比如速賣通Choice業務的增長潛力,百億補貼品牌出海、“超級爆發日”這種促進商家交易的手段,和海外電商平台的合作,以及對阿裏生態內菜鳥物流優勢的利用等等。可以說和其他單體出海的跨境電商平台相比,阿裏這邊的優勢在於系統性。

阿裏國際CEO蔣凡在財報電話會上做了進一步分析,比如阿裏在不同的市場有不同的品牌,有本地化團隊做支撐;而從供給側看,它對應着豐富的國內供給。這些都是系統性優勢的體現。

而關於這個重要業務未來怎么走,之前管理層電話會的表態是,Choice業務接下來將會是增長的第一優先級。這次變成了,預計未來幾個季度要優化效率健康增長。媒體報道Lazada已經在7月實現了首次盈利,而蔣凡又提到了AE Choice上個季度UE在優化。這種趨勢預計會持續下去,至於具體如何影響它的增長情況,我們拭目以待。

圖源:阿裏業績報告

菜鳥和本地生活,營收都是雙位數增長,不過前者Adjusted EBITA下降了30%,後者Adjusted EBITA從虧損19.82億元人民幣縮窄到3.86億元人民幣。看得出來,菜鳥還是希望經營效率的優化中需要維持一定的增長支出,而本地生活完全是在調整战线。

菜鳥是一邊給跨境物流做支出,一邊在享受相應的增長,前景足夠大,又有國際業務配合,所以值得投入。而本地生活雖然規模不小,但一方面要考慮國內的消費大趨勢,另一方面要貼合集團的战略目標,所以坦白來說ROI情況不適合以前那種兩份支出換一份收入的硬仗打法,後續應該還是以利潤爲先。

雲智能集團的營收同比增長了6%,稍微超出預期。公有雲和AI產品有增速,不過相比銷售,還是Adjusted EBITA的大幅度超預期比較值得關注。阿裏雲去年11月就調整了業務結構,在嘗試做大規模的公有雲,放棄零碎的市場。其實這算是雲計算的撥亂反正,因爲前幾年行業惡性內卷,各種打着雲的旗號賣服務器,利潤肯定上不去。現在改善效果終於出來了。不過AI驅動目前依然是個“餅”,主要是AI行業的發展邏輯不清晰,這部分究竟有沒有增長價值?且看且行。

最後是大文娛,規模不大,Adjusted EBITA虧損小於預期,這點就已經夠了。不能賺錢的業務要謹慎自查,調整經營模型,未來這塊業務應該還會繼續收縮投資。

整體看來,良性健康增長這個主旋律和經營意識的調整,基本已經貫徹下來了。具體細分到業務後續如何變,則要繼續關注阿裏的策略。但萬變不離其宗,算账是根本。比如要投入AI,AI能帶來多少增益,產生多少GMV,長短期的账怎么算,都要搞清楚。做到這一點顯然很難,但是阿裏把目標定下來了就要去執行。下半年會是一段關鍵時期,看看阿裏能不能穩住。

來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏財報透視:誰在投入?誰在收縮?

地址:https://www.breakthing.com/post/137145.html