8月16日,李寧(02331.HK)發布了2024年上半年成績單。

財報顯示,李寧在今年上半年仍面臨增長挑战,收入同比僅上升2.3%至143.45億元;公司權益持有人應佔溢利則同比下滑7.98%至19.52億元,延續去年來的下跌趨勢。

李寧糟糕的業績拖累了其股價走勢,8月16日午盤,李寧股價持續下行,由漲轉跌,最終收跌0.76%,創近幾年來的新低。相較於2023年1月末階段性高點,李寧股價累計跌超80%,行業相當慘烈。

沒落的李寧疫情期間的幾年時間裏,在“國潮”和“新疆棉”事件共同助推下,李寧重新找回自我,經營業績迅速增長。

但近兩年來,李寧失速在路上,市場上普遍認爲其單品牌策略成長性不及走多品牌路线的安踏(02020.HK),甚至面對特步(01368.HK)和361度(01361.HK)也沒有增長優勢。

同時疊加今年國內市場消費疲弱以及行業競爭的加劇,李寧陷入了增長困境之中。

零售端方面,李寧的鞋服產品對消費者的吸引力越來越弱。

上半年,公司整體零售流水(包括线上及线下)錄得低單位數下降;新品线下零售流水更是錄得中單位數下降,這糟糕的表現讓人產生疑問:注重研發且走專業化路线的產品,竟沒人买?

二季度方面,李寧銷售點(不包括李寧YOUNG)於整個平台之零售流水按年錄得低單位數下降,創下近兩年來最差季度表現。就渠道而言,线下渠道(包括零售及批發)錄得中單位數下降,其中零售(直接經營)渠道持平,批發(特許經銷商)渠道錄得高單位數下降;電子商務虛擬店鋪業務錄得高單位數增長。

橫向對比其他三大體育品牌商,李寧二季度的流水表現令市場相當失望,大有“沉舟側畔千帆過”之感。

在二季度,其他三大體育品牌商流水表現均優於李寧。其中,安踏品牌產品零售金額同比錄得高單位數的正增長,FILA品牌和所有其他品牌則分別錄得中單位數的正增長以及40-45%的正增長;特步零售銷售錄得10%的同比增長;361度主品牌、童裝品牌分別錄得約10%的正增長以及約中雙位數的正增長。

砸廣告也賣不動?運動品牌要在專業領域建立起影響力,很大程度上要靠砸錢籤約頂級代言人和運動員。

李寧在面對增長困境時,在營銷支出上顯得更爲豪氣。

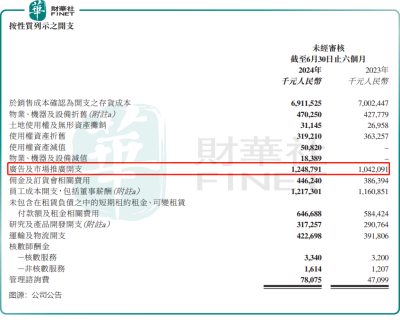

今年上半年,李寧的廣告及市場推廣开支爲12.49億元,同比增長19.8%,佔總收入比重達8.7%,同比提升1.3個百分點。但結合公司上半年僅錄得2.3%的收入增速看,李寧砸錢做營銷所起的立竿見影的效果並不大,仍需時間觀察。

受銷售、管理及財務費用率同比增加的影響,李寧上半年淨利率爲13.6%,同比下降1.5個百分點。

爲何李寧持續投入研發,又大打廣告,卻提振不起零售端?

不少人認爲,相較於很多國產競品,李寧產品售價過高,但品牌力未能跟上耐克(NKE.US)和阿迪等國際品牌商,以至於其很難在產品溢價方面獲得成功。另一方面,是行業主題,以及追求的“質價比”消費者增加,李寧價格帶偏高的產品在此背景下難以吸引更多消費者的买單。

對於下半年展望,李寧仍將面臨較大的增長壓力。李寧執行董事兼聯席行政總裁錢煒表示,“自進入三季度以來,公司整體线下流水的挑战遠高於公司的預期,因此线下流水對下半年整體市場環境所帶來的影響和挑战較大。”

華西證券在最新的研報中表示,考慮天氣和消費者信心不足影響,預計李寧全年收入增長從中單位數下降到低單位數。

盡管投行對李寧全年的業績預期持審慎立場,但該公司在上半年採取的積極派息策略,或許能夠緩解短期內所面臨的部分負面壓力。2024上半年,李寧擬每股派發股息0.3775元人民幣,派息率爲50%,略高於去年同期的45%。

作者:遙遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:仍掉隊在路上!李寧上半年利潤再縮水

地址:https://www.breakthing.com/post/137198.html