之前文章《开個新專題-聊聊中藥行業》 已經說過,我價投重點關注的四個大行業就是消費、醫藥醫療健康、互聯網和先進制造,也是我目前持倉公司所在的行業。也是未來很長一段時間內大概率的主要投資方向,因而我的主要精力或者說投在價投上的時間絕大部分都是花在這4個行業的公司基本面研究上了。以後我會慢慢的把這四大行業中的好公司拿出來跟大家詳細的聊一聊,也是我個人價投的一個投資記錄。

前面已經深度的跟大家分享了消費領域可以說商業模式最好的白酒行業以及其中的貴州茅台和洋河股份系列文章,應該也有十幾萬字了,應該說是盡量做到了全面而又重點突出。後面會繼續聊其它的白酒上市公司啊。聊完白酒還會聊聊消費領域的其它優質公司。

近期又剛剛分享完中藥及片仔癀的分析,本篇我們再开始個新的專題,互聯網行業及騰訊的分析。我計劃先把4個行業及代表性龍頭公司都先聊完,完了再去慢慢聊行業內的其它具體公司。先把框架搭起來,再去填充內容啊。當然這期間,大家如果有想讓我聊一聊的公司,也可以評論區跟我說下,有時間的話後面也會安排的。

老規矩,先上圖,看看關鍵財務數據。騰訊自2004年6月港股上市後的20個財年裏,營收除了2022年稍有下滑外,其余年份都是持續正增長的。營收從2004年的11.44億,增長至2023年的6090.15億,累計增長了532倍,年化CAGR約爲37%。

淨利潤自上市以來,剔除2021和2022年賣出京東和美團獲得利潤影響外,也只有2022年稍有下滑,其余年份也均爲正增長。從2003年的4.47億,增長至2023年的1617.34億,累計增長了362倍,年化CAGR也是約34%。這個年化增長還是很猛的,典型的白馬成長股。

騰訊上市後營收持續增長

騰訊上市後淨利潤持續增長

騰訊上市後非國際公認會計准則淨利潤(可看做扣非淨利潤)持續增長

那我們再看看股價,股價上漲約472倍(开盤當天收盤價),年化CAGR達到了約36%,股價投資收益率與業績基本類似,所以價值投資一定要看業績啊。這個業績和這個股價走勢,是不是像之前聊到的高端白酒,年化收益甚至超過了茅台,可見騰訊的優秀了。(茅台上市21年多以來,營收增長了79倍,淨利潤增長了187倍,股價增長了375倍,給投資者帶來了32%的復合年化收益率。)

騰訊上市後股價走勢

但是如果論商業模式的永續經營性,騰訊很明顯是不如茅台的,十年二十年以後茅台大概率還在,騰訊在不在實在不好說。雖然其當前的行業競爭地位很強,短期3-5年大概率沒有問題,但是畢竟還是處於科技行業這個賽道,這個賽道變化太快。

遠的不說,近的如短視頻抖音,真的是崛起太快。雖然它不是騰訊的直接對手,但這種幾年時間就成長爲這么大體量的互聯網公司,而且app搶佔了用戶這么多時間,還是很可怕的。畢竟用戶的時間就那么多,被搶佔走了,就意味着花在騰訊系產品上的時間就少了。

科技行業,打敗你的對手,大概率不是現在的公司,而是新的業態。就像打敗柯達的,不是相機公司,而是手機。林園也曾說過,未來的AI巨頭,一定不是現在的公司,如果是,那就不算顛覆,一定是新的公司。我是比較認同他這一觀點的。所以對於騰訊或者說所有互聯網公司,我們投資還是要謹慎的,抱有敬畏之心,不要被短期的壟斷地位所迷惑,顛覆只需要幾年時間,這種行業唯一不變的就是變化,而未來的變化是最難預測的。對於這種變化比較快的行業的投資,我的建議是密切跟蹤,抓住其成長性最好的階段就好。

這裏插個題外話,之前說過,投資要關注不被世界改變和改變世界的行業和公司,很明顯互聯網行業是改變了世界的行業,因而值得關注。但是我們要知道,所有公司的命運最後都是滅亡,只是不同行業,不同公司因其商業模式的不同,導致其壽命長短不一樣罷了。即便是不被世界改變的行業,但是其中的公司也不會一直存在的。

我們投資要做的,就是抓住公司企業從1-100的某個成長階段就行,這裏的某個階段,大概率是從其到行業龍頭开始算,打個比方比如從50-100,因爲前期從1-50這個階段競爭格局不明朗,百花齊放,很難判斷,只有這個行業跑出了龍頭,开始介入,繼續享受龍頭的成長,確定性才更強。爲什么不是從0-1,這個就更難了,就像iPhone發布前,誰也不知道,手機還能做成這樣,包括曾經的手機龍頭諾基亞。

好了,關於騰訊我們繼續往下聊啊,後面我們聊一下這些數據背後的故事啊。

簡述互聯網行業

之前聊中藥行業的時候說過,很難一概而論中藥行業,因爲每一家公司甚至同一家公司的不同中藥品種所處的細分行業都有很大差異。只能在介紹不同中藥產品的時候再去詳細敘述其所在的細分行業情況,這樣才更有針對性。這個觀點,同樣適用於互聯網行業。

這一點大家應該可以體會到的,現在互聯網可以說涉及到大家生活的方方面面。比如社交、購物、外賣、遊戲、新聞資訊、視頻、搜索、旅遊、AI等等。所以只能在介紹不同的互聯網公司的時候,再去詳細討論其所在的細分行業的情況,才是准確靠譜的。

這裏我也還是想大致列一些數據,簡述下互聯網行業,讓大家整體去看一下整個大的互聯網行業,是一個什么樣的發展階段和未來的一個大致發展趨勢,好有一個宏觀的基本判斷。

中國的互聯網行業主要是跟隨於美國互聯網行業的發展而來,而且中國的互聯網行業科技屬性偏弱,應用屬性更強。說白了目前存在的各領域龍頭互聯網公司,主要做的就是應用,關乎老百姓的喫喝玩樂,衣食住行等最基本的需求,基於中國這個十幾億人口的大消費市場,因而各互聯網大廠規模都很大,這主要是互聯網行業的贏家通喫的商業模式決定的,因爲可復制,邊際成本太低導致的。

比如十幾億人的通訊需要微信,購物需要淘寶、拼多多和京東等,外賣等本地生活喫喝玩樂需要美團,新聞資訊需要搜狐、網易、騰訊、頭條等,遊戲需要騰訊、網易等,長視頻需要騰訊、愛奇藝,短視頻需要抖音、快手、視頻號,信息搜索需要百度,旅遊訂機票和酒店需要美團、攜程等,AI大語言模型需要文心一言、混元等,基本上可以想象到的生活場景,基本都有對應的互聯網公司提供服務。

這個大家也都比較熟悉,因爲基本手機上都有對應的app,可以說PC互聯網還沒有充分發展起來,很快就被智能手機普及所帶來的移動互聯網狂風暴雨式的革命所席卷。在當前,智能手機已經基本人手一部了,那么對應的互聯網app產品也已經基本失去了人口紅利了,各細分領域龍頭也基本上佔據了絕大部分市場份額。

可以說,整個互聯網行業,經歷了2021和2022年後的國內宏觀環境變化和政策監管常態化,使得互聯網板塊逐漸趨向規範和理性發展,基本上進入了一個需要精耕細作並進一步提升市佔率的成熟穩定發展過程,說白了,偏向於“弱增收,強增利”階段。除非後面科技領域特別是AI會顛覆式的改變人們的生活,互聯網行業肯定是第一批跟進的行業,玩AI的,大概率還是那一幫人。這可能會給互聯網行業帶來新的增長曲线。不過每個細分領域也還是有區別的,不是完全一樣的。

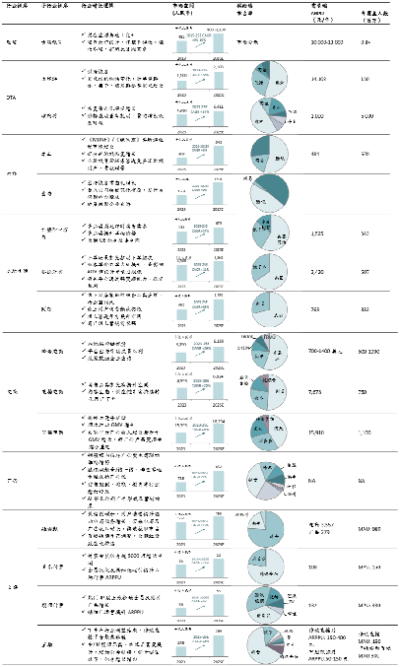

互聯網行業各細分領域行業空間和競爭格局

來源:交銀國際證券

參考交銀國際證券的互聯網行業各細分領域行業空間和競爭格局數據統計,可以看出幾個點啊。

1)遊戲市場國內主要頭部玩家就是騰訊和網易,且二者市佔率接近75%。但是遊戲領域的成長進入慢速增長的狀態,約6%。而國內遊戲出海,做得最成功的還是要數騰訊,且預期國外市場的遊戲增長速度是要略高於國內市場的,約9%。這從最新的騰訊二季報也可以看出來。

2)廣告市場,目前頭部玩家主要是抖音、騰訊、百度、快手等,隨着短視頻的崛起和AI技術的加持使得廣告推薦更精准,廣告市場預計還會有不到2位數的成長,約9%。

3)文娛包括短視頻,音樂和視頻付費、直播,目前短視頻主要是抖音、快手和騰訊視頻號,預計還會有兩位數的增長。音樂付費主要是騰訊音樂和網易雲音樂,這塊預計還會有兩位數的增長。視頻付費主要是愛奇藝、騰訊視頻和優酷等,這一塊增長預計緩慢,甚至可能受短視頻的衝擊出現下滑。直播的話,主要也是抖音、快手和視頻號,這塊增長也會放緩。

4)電商包括傳統貨架電商、直播電商以及跨境電商。貨架電商,主要是淘天、京東、拼多多以及新晉抖音,這塊預計增長也是個位數放緩增長。新興的直播電商,抖音、快手、視頻號以及淘寶直播,會有快速的增長,預計兩位數。跨境電商,主要是亞馬遜、阿裏、SHEIN、拼多多的TEMU,這塊預計增速會很快。

5)本地生活,主要包括外賣、到店和非餐飲類的即時零售。這幾塊基本都是美團是絕對老大,這幾塊業務預計仍然會有兩位數的增長。

6)OTA是指在线旅行服務,包括境內遊和境外遊,這塊主要是機票、酒店和門票購买等,攜程是老大。隨着人均生活水平的提高,預計未來會有兩位數的增長。

以上還有些沒有統計到,如社交和搜索等,不過社交和搜索這兩個也不用統計,基本就是騰訊和百度一家獨大,未來用戶增長,前邊也說了,人口紅利基本沒了,增長也是很有限的了。

好了,以上就是互聯網行業的一個簡述啊,涉及到的數據參考啊,本身就是預測,只是讓大家心裏有個概念,下面繼續聊騰訊。

騰訊的基本面

騰訊,全稱深圳市騰訊計算機系統有限公司。1998年11月,由馬化騰、張志東、許晨曄、陳一丹、曾李青五位創始人共同創立。2004年騰訊公司在香港聯交所主板公开上市(股票代號00700),董事會主席兼首席執行官是馬化騰。騰訊是目前中國最大的互聯網綜合服務提供商之一,也是中國服務用戶最多的互聯網企業之一。

PC互聯網時代依靠QQ成爲最大的社交通訊服務商,移動互聯網時代又依靠微信成爲移動社交通訊龍頭。基於這兩個社交平台,騰訊擁有了龐大的流量入口,並依托於龐大的流量,开展了增值服務、網絡廣告服務、金融科技及企業服務業務、其它如投資等四大核心業務。

增值服務是騰訊最重要的收入來源之一,主要包括網絡遊戲、視頻號直播服務、視頻付費會員服務等。

網絡廣告是騰訊另一個重要的收入來源,主要包括媒體廣告、社交及其他廣告等。

金融科技及企業服務是騰訊近年來增長迅速的業務領域,主要包括商業支付、金融科技、雲服務等。

其他業務如投資、爲第三方制作與發行電影及電視節目、內容授權、商品銷售及其他活動等。

★騰訊的發展史

騰訊從1998年成立至今,已經有26年歷史了。這26年,又何嘗不是我們80後,從懵懂童年到青青少年,再到激蕩的青年,再到即將步入的沉沉中年,應該說是人生最美妙的近30年時光。可以說qq和微信陪伴了我們的成長,我們的成長也見證了騰訊這只小企鵝的成長。

可惜的是,過去的這些時光裏,一方面因爲沒有接觸到價投,另一方面也是經濟不寬裕沒有過多的闲錢,錯過了投資身邊的這只大牛股,錯過了這么好的財務自由的機會啊。都是淚水啊。

還記得小學的時候,我們當地街上开的第一家網吧,我就進去第一次接觸到了電腦。然後學着大小孩的操作,打電話付費申請了2個qq號碼,一個號碼好像是8毛,還挺貴的,其中一個現在還在使用。那時候能夠有個qq號碼,真是太時髦和流行了。特別是網吧裏,那小企鵝滴滴的聲音,哈哈,真是讓人難忘啊。後來大了,加陌生好友聊天,那種期待、好奇和激動的心情,也是至今難忘。

後來玩qq空間,各種裝飾擺酷,還玩qq空間裏的各種小遊戲偷菜等,以及天天掛qq升級,跟別人比級別。再到後來的qq鬥地主、勁舞團、跑跑卡丁車、穿越火线等遊戲。再到後來的微信,王者榮耀、朋友圈、視頻號等等。騰訊真的是利用社交流量,做娛樂休闲做得很成功,那種對社交人性的把握,遊刃有余。社交產品做得好,娛樂休闲也做得好。這一路相伴相隨,應該說,我們也是爲騰訊的成長,貢獻了營收的。

哈哈,多么美好的回憶啊。80或90後的你們,是不是也有類似的經歷啊?大家可以評論區分享出來啊。另外,真要感慨時間過得太快了,我們也慢慢變老了,青春漸行漸遠。

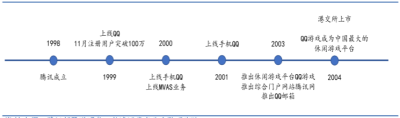

言歸正傳啊,我這裏參考長城證券對騰訊發展史的分段來聊下啊。

1998年-2004年,創業初期,定位即時通信服務商。

騰訊誕生於1998年,正值PC互聯網蓬勃發展之際,以即時通訊工具爲起點,圍繞QQ這一核心產品展开研發。相繼推出了QQ、手機QQ、移動增值服務(MVAS)、互聯網增值服務(IVAS)、QQ遊戲平台、QQ郵箱以及騰訊網等衆多產品與服務。

2004年6月,騰訊成功在香港聯交所掛牌上市;緊接着在同年8月,QQ遊戲一躍成爲中國最大的休闲遊戲平台,其同時在线账戶數曾一度突破100萬大關。

第一階段,1998年-2004年

來源:長城證券

2005年-2012年,提出“在线生活”战略,搭建生態閉環

騰訊提出“在线生活”战略,以社交平台作爲出發點,逐步構建起一個包含視頻、音樂、遊戲和社交的全面在线生活生態圈。爲推進這一战略,騰訊對組織架構進行了BU化改革,旨在加強產品部門的創新和領導能力。在隨後的七年中,騰訊陸續推出了QQ空間、QQ音樂、騰訊視頻、騰訊遊戲以及微信等一系列數字內容與社交領域的明星產品。

在此期間,QQ和微信的用戶數量顯著上升,分別在2010年和2012年突破了一億大關;而騰訊遊戲也在2009年成爲中國最大的遊戲平台。至此,騰訊“在线生活”的生態基礎已基本構建完成。

特別是微信的推出和推廣,爲騰訊未來搶佔移動互聯網時代的社交平台,奠定了堅實基礎。

第二階段,2005年-2012年

來源:長城證券

2013年-2018年,提出連接一切战略,從 PC 互聯網轉型爲移動互聯網

隨着智能手機的廣泛普及和移動端應用的蓬勃發展,騰訊積極從PC互聯網向移動互聯網轉型,提出了“互聯網+”和“連接一切”的战略。爲了適應這一轉型,騰訊的組織架構也由業務系統制(BUs)調整爲事業群(BGs),新設立了移動互聯網、社交網絡等事業群,以體現其战略重心從PC互聯網向移動互聯網的轉移。

在這一階段,騰訊進一步鞏固和拓展了其數字內容生態,相繼推出了微信支付、微信小程序等創新產品,並成立了閱文集團、騰訊影業、企鵝影業以及騰訊音樂等業務板塊。

此外,騰訊還收購了Riot的全部股權,並战略投資了Supercell,逐步在文娛、社交、金融、生活服務、商家服務等領域構建起了一個龐大的“騰訊系”互聯網帝國。至2018年6月,騰訊移動支付的月活躍用戶數(MAU)已超過8億,這標志着微信已經成爲全民社交應用,其用戶數量和粘性持續攀升,最終成爲了一個現象級應用,並在公司後續建立开放生態的過程中發揮了至關重要的作用。

第三階段,2013年-2018年

來源:長城證券

2018 年至今,向to B業務轉型,轉向產業互聯網

隨着中國移動互聯網人口紅利的逐漸消退,騰訊於2018年9月啓動了战略升級,致力於“扎根消費互聯網,擁抱產業互聯網”。在這次战略調整中,騰訊保留了企業發展事業群(CDG)、互動娛樂事業群(IEG)、技術工程事業群(TEG)、微信事業群(WXG)共四個事業群,並新增了雲與智慧產業事業群(負責推進雲與產業互聯網战略)以及平台與內容事業群(推動互聯網平台和內容文化生態的融合發展)。

根據Gartner的報告,近年來,騰訊雲在市場上的份額穩居行業第三。總體來看,騰訊正在實現對金融、醫療、教育、零售、工業、智慧出行等多個產業領域的全方位布局,其to B業務正處於迅猛發展階段。

第四階段,2018年至今

來源:長城證券

騰訊的管理層

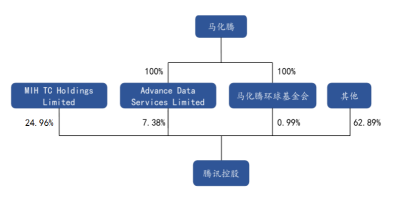

★騰訊的股權結構

截至2023年12月31日,騰訊的主要股東結構如下:MIH TC Holdings Limited(簡稱MIH)位居首位,持有28.74%的股份,其背後的實際控制人爲Prosus和Naspers,MIH由Naspers透過其非全資附屬公司Prosus控制。緊隨其後的是Advance DataServices Limited,該公司由馬化騰全資擁有,持股比例爲7.38%。此外,馬化騰先生還通過馬化騰環球基金會間接持有0.99%的股份,也就是說馬化騰共計持股比例爲8.37%。

騰訊控股主要大股東(截至2023年12月31日)

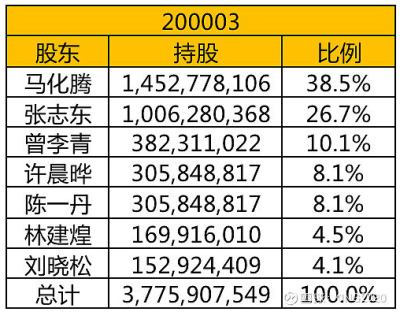

這裏順便插入聊下騰訊上市前和上市後的主要股東及持股比例的變化情況,資料參考雪球球友根據騰訊招股說明書整理的資料。也幫助我們從一個側面了解騰訊的發展史。

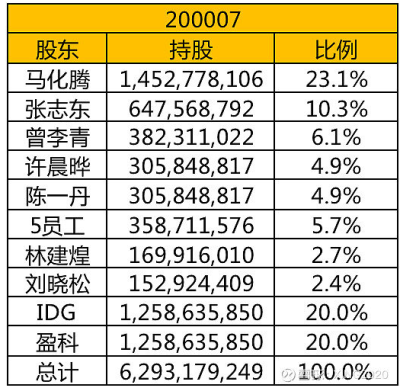

從下圖,2000年3月騰訊初創期股權結構可以看出,馬化騰、張志東、曾李青、許晨曄、陳一丹、五位創始人總計持股91.4%,剩余的8.6%由林建煌和劉曉松持有。這二人是因爲分別幫助騰訊從盈科和IDG獲得融資而得到的中介股份,這個好處還是很優越的啊。

騰訊創業初期股權結構(2000年3月)

這一次融資IDG和盈科分別投資110萬美金,各自持股20%,騰訊本次募資220萬美金,也就是估值是550萬美金,如下圖。讀過《騰訊傳》的應該知道,當時的騰訊是不盈利的,雖然QQ用戶數量可觀且增速很高,但是如果沒有這一筆融資买服務器存儲等,肯定是運營不下去的。所以這筆投資在騰訊早期發展史上起到了關鍵性續命的作用。

這次融資,增加了5個員工,這5個員工的股份主要是張志東轉讓的,也是早期比較重要的員工。這筆融資之後,2001年,騰訊正式开始盈利了。

騰訊第一次融資後的股權結構(2000年7月)

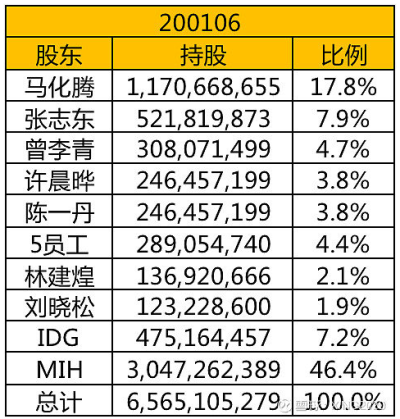

第二次融資MIH入股,成爲第一大股東,持股比例46.4%,如下圖。本輪融資,盈科以1260萬美金的價格將20%股份全部轉讓給MIH,這筆操作雖然讓李澤楷2年內獲利11倍,但是錯過了騰訊後期這支大牛股,與MIH相比,少賺了至少幾千倍。IDG出售了大約13%的持股。騰訊5位創始人、早期5員工、林建煌和劉曉松一起出售大約13%持股。

這次MIH入股,花了3200萬美金,並沒有給公司帶來新的資金,而是讓盈科退出,IDG退出一半多,其余是從其它股東手裏买股權。因爲此時騰訊已經开始盈利,而且MIH入股是承諾支持騰訊的發展,即便後面遇到困難,也會繼續出資幫騰訊續命的。這樣看騰訊上市前貌似只融資了220萬美金,實際上這輪融資,公司另外還了IDG和盈科當初融資後又借的220萬美金,以及本輪融資後,新股東共同出資220萬美金,用於公司運營以防意外。所以上市前,騰訊共計融資了660萬美金。

騰訊第二次融資後的股權結構(2001年6月)

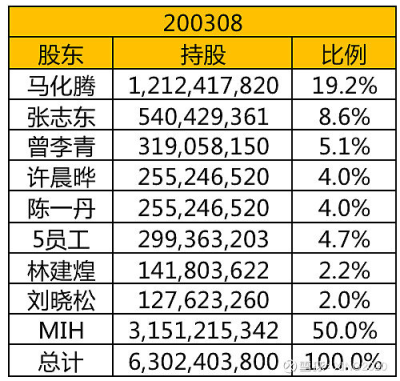

如下圖,2003年8月,IDG退出,股份由騰訊公司回購,回購價格未披露。不知道IDG怎么想的,騰訊已經开始盈利,而且即將IPO,爲啥這個時候退出呢。另外,騰訊又從MIH手中回購了大約472萬股,兩次回購後,MIH持股比例50%,管理層和中介共計50%。

IDG退出後的股權結構(2003年8月)

2004年6月,騰訊开啓IPO。如下圖,騰訊發行24.16億股,發行價0.74港幣,募集資金18億港幣,約合人民幣19億。IPO後,五名創始股東總持股29.6%,五名早期員工總共持股3.4%,兩名融資介紹人持股3.1%,MIH持股36.1%,公衆持股27.7%。上市以後騰訊持續盈利增長,靠內生增長驅動自身發展,再無增發募資。後續股本擴張主要由員工期權和限制性股份激勵導致。

IPO後的股權結構(2004年6月)

上市後,管理層就开始逐漸減持,馬化騰累計減持了5.5%,張志東有披露數據到2013年(2014年退出董事會),累計減持了2.4%。而最大股東,MIH直到2018年才开始第一次減持,距離其入股騰訊,已經持有17年,相比較而言,眼光還是更長遠的。可見,管理層雖然更爲了解公司,但是對於公司未來的發展判斷也是不確定的。

MIH在2018年減持了約2%,而後是2021年,繼續減持約2.3%。隨後就是2022年6月,Prosus宣布开啓一項長期、开放式回購計劃,用以提高集團每股資產淨值,回購資金通過Naspers有序小幅出售騰訊公司股票獲得。我覺得這都是借口,說白了就是要落袋爲安了,可以理解的。2022年減持了1.89%,2023年減持了1.97%。好在這兩年,騰訊在持續回購,並加大了回購數目,一定程度上減弱了大股東減持對股價帶來的壓力。

盡管MIH身爲最大股東,然而在投資騰訊之際,馬化騰先生便與MIH達成了一致行動人協議。按照協議規定,南非MIH集團將投票權讓渡,從而使得馬化騰及創始團隊能夠操控MIH的投票權。所以,馬化騰成爲了騰訊的實際掌控者。

身爲公司實際掌控者,馬化騰先生所領導的管理層對公司運營有着至關重要的作用。這有利於保證公司在確立關鍵決策和战略目標時免受其他股東的幹擾,進而防止短期資本市場波動對公司決策及研究方向帶來負面影響。如此的管理架構預期能提升企業運營效能,並對公司的長遠發展產生積極意義。

★騰訊的管理層

互聯網行業中公司的管理層還是非常重要的,領導人的性格和做事風格,很容易影響公司的文化和發展。特別互聯網行業本身就是處於高科技賽道,這個賽道最大的不變就是變化,需要投入大量的研發,需要管理層不僅對市場非常了解,還需要對產品技術有深入的了解。所以整體上,我感覺啊,互聯網行業的管理層素質普遍還是很優秀的。

騰訊以馬化騰爲首的管理層,肯定是屬於在互聯網行業內非常優秀的群體。關於馬化騰的故事,網上有一大堆,大家感興趣可以找找。馬化騰給人的總體感覺就是低調、務實、進取、持續性,這些也是我非常欣賞的管理層品質。

就像巴芒經常說的,優秀的管理層應該是那種智商120,但是自認爲只有100的那種。而不是那種智商150,卻自認爲自己是180的那種人。說白了,就是對自己有客觀的認知並保持謙虛、开放、學習的心態。騰訊的管理層這一點上是滿足巴芒的要求的。

回顧下騰訊的發展史,我覺得有兩個關鍵點是比較重要的,從中也可見管理層的特質。第一個是QQ剛开始不盈利,管理層想盡辦法,最後終於通過娛樂遊戲這個點獲得了突破,騰訊自此把遊戲娛樂作爲了主要發展方向,而遊戲娛樂確實也是做得非常好,騰訊身上也深深的打上了這個烙印,利用社交屬性這一發家強項,懂用戶社交心理,盡情做好遊戲娛樂的體驗。

另一個是微信的誕生。PC互聯網時代,騰訊的社交流量入口是QQ,移動互聯網時代的社交流量入口在當初是有不確定性的。同時代是有好幾個競品的。而騰訊內部手機社交平台也是採用的賽馬機制,微信是在內部賽馬中跑出來的產品,放到市場上,也集中了騰訊的所有力量去推廣它。才有了今天的微信帝國。

這兩個關鍵點,細細品味,是可以看出來管理層的特質和優秀的。懂產品,懂用戶,要說馬化騰是頂級的產品經理,我覺得大家也是沒啥異議的(據說重要的產品,小馬哥都是要經常使用的,甚至凌晨兩三點產品研發團隊都會收到小馬哥對產品意見的回復)。战略制定妥當,每一個關鍵節點,總能找到突破口並抓住時代趨勢,順勢而爲,重點突出。再比如當下的視頻號,也被騰訊列爲了重中之重,假以時日,我覺得視頻號也大概率會取得成功。

爲什么呢,首先對產品的極致打磨,迭代升級,其次是龐大的社交流量入口扶持。我覺得因爲這兩點,也使得騰訊無論做什么產品,即便不是第一個做的,當然騰訊也因爲抄襲被大家詬病,但往往騰訊是笑到最後的。這種產品的例子就太多了,我就不一一列舉了。

再比如,投資啊,阿裏巴巴投資的企業大多發展都不太好,而騰訊投資的企業大多發展都很好,是什么原因導致的呢。本質上來說,還是兩家公司的基因不一樣,阿裏巴巴的淘天等核心產品都是需要流量進來的,並不能爲投資的產品提供流量,而騰訊就恰恰相反,不僅不依賴投資產品來引流,反而爲投資產品供給源源不斷的流量。這就是騰訊天生做社交的基因決定的。

騰訊的主要高管

騰訊的高管團隊匯聚了來自計算機、電子工程和軟件設計等多個領域的精英人才,他們各自在所從事的行業積累了豐富的經驗。這個多元化的團隊不僅包括技術領域的佼佼者,爲騰訊的技術研發和產品優化提供強有力的支持,還涵蓋了運營和金融等方面的專業人才,助力公司在市場拓展和战略投資等方面取得顯著成果。總之,這些高管們在各自擅長的領域深耕細作多年,能夠有效地引領公司未來的發展战略,成爲騰訊持續高質量發展的堅固基石。

騰訊的員工數

騰訊近幾年一直在優化員工,精簡業務。直到最新的2024年半年報,員工數才有小幅提升,裁員優化勢頭出現減弱反彈趨勢。騰訊約10.5萬員工,半年的人員开資是543億,半年人均薪酬可是51.5萬,全年就是接近103萬,說明騰訊造就了10.5萬的中產以上人群啊。

總結就是騰訊的管理層在小馬哥的帶領下,還是值得信任和期待的。當然如果哪天小馬哥不幹了或者退休了,騰訊的發展前景就要重新評估下了啊。

以上算是把互聯網行業和騰訊的發展史聊完了,下一篇我們繼續聊一聊騰訊的各項主營業務及其細分行業情況。

全文完

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:互聯網系列之騰訊分析(一)行業及騰訊發展史

地址:https://www.breakthing.com/post/137337.html