《港灣商業觀察》施子夫 王璐

日前,山東威高血液淨化制品股份有限公司(以下簡稱,威高血淨)針對首輪審核問詢函進行了回復。

威高血淨的上市夢由來已久。早在2022年6月公司就遞表港交所,其後無果,2023年12月30日公司又遞表上交所主板,保薦機構爲華泰聯合證券。

威高血淨成立於2004年,專注於血液淨化醫用制品的研發、生產和銷售,主要產品包括血液透析器、血液透析管路、血液透析機以及腹膜透析液,分別圍繞血液透析和腹膜透析領域,輔以透析配套產品的銷售。

01

同業競爭與關聯交易金額較大

招股書介紹,截至招股說明書籤署日,公司擁有第III類醫療器械產品注冊證11張;報告期內,公司產品銷售覆蓋了我國31個省、直轄市和自治區,最終銷往我國超過6000家醫院、透析中心等醫療機構,其中超過1000家三級醫院。

首輪審核問詢函共涉及16個問題,包括同業競爭、關聯交易、銷售模式、銷售費用、應收账款等。

據了解,陳學利通過威高集團、威高股份和威海凱德合計控制發行人83.70%的股份,系威高血淨的實際控制人。

關於同業競爭方面,據威高血淨回復審核問詢函稱,經過多年積累和發展,發行人控股股東、實際控制人控制的主要企業中,醫療相關企業已逐步形成以醫療器械爲核心的多元化業務板塊,各個板塊奉行專業化經營、條线管理的理念,在各自的領域往縱深方向發展,具體涉及一次性使用醫療器械、藥品包材、骨科醫療器械、血液淨化等多個醫療業務板塊。其中,血液淨化僅是控股股東、實際控制人控制的主要醫療相關企業中的小部分業務。

經核查,保薦機構和發行人律師認爲:

1、除威高藥業的腹膜透析液業務與發行人存在一定的同業競爭但不構成重大不利影響外,控股股東、實際控制人及其控制的其他企業與發行人之間不存在同業競爭情形,也不存在相關業務均來自與發行人的關聯交易的情形。

2、除威高藥業的腹膜透析液業務與發行人存在一定的同業競爭但不構成重大不利影響外,威高藥業、威高腎科及腎科其他板塊與發行人之間不存在同業競爭情形;發行人與威高藥業、威高腎科等的交易價格具有公允性,不存在利益輸送情形;控股股東、實際控制人以及威高藥業已出具避免同業競爭的承諾,截至本回復出具日,威高藥業已就氨基酸腹膜透析液藥品注冊證轉讓事項與無關聯第三方某國資控股上市公司全資子公司積極展开商業談判並已籤署相關轉讓協議。

在招股書中,公司也表示,爲進一步解決同業競爭問題,威高藥業已向發行人出具承諾,積極推進將該藥品注冊證以公允價格轉讓給無關聯關系的第三方,同時在徹底解決前述同業競爭情形之前,威高藥業將通過生產經營規模控制方式,確保威高藥業不因前述同業競爭事項對威高血淨構成重大不利影響,具體措施如下:自2023年(含)起至氨基酸(15)腹膜透析液藥品上市許可持有人變更完成期間的每個會計年度,威高藥業該年度氨基酸(15)腹膜透析液收入佔威高血淨同年度經審計腹膜透析液業務收入的比例不得高於2.5%;威高藥業該年度氨基酸(15)腹膜透析液毛利佔威高血淨同年度經審計腹膜透析液業務毛利的比例不得高於3.5%。

存在部分同業競爭之外,威高血淨的關聯交易也頗深。

報告期各期,公司向關聯方購买商品/接受勞務金額分別爲4.88億元、6.31億元、7.84億元和4.21億元,主要內容爲向公司合營企業威高日機裝和威高泰爾茂採購透析機及腹膜透析液,佔當期營業成本比例分別爲36.13%、40.50%、40.07%和44.19%;發行人向關聯方出售商品/提供勞務金額分別爲2.57億元、3.88億元、4.97億元和2.35億元,主要系向關聯方銷售血液透析機及耗材,佔當期營業收入比例分別爲9.73%、13.34%、14.50%和13.93%。

02

“重營銷輕研發”,現金流轉負

業績層面來看,2020年-2022年及2023年上半年(報告期內),威高血淨實現營收分別爲26.42億元、29.11億元、34.26億元和16.85億元,歸母淨利潤分別爲2.97億元、2.60億元、3.15億元和2.29億元。

同一時間,公司通過經銷模式實現的銷售收入分別爲16.44億元、18.82億元、23.64億元和12.27億元,佔主營業務收入的比例分別爲64.06%、67.76%、71.76%和74.76%。

另外,威高血淨期內綜合毛利率分別爲48.92%、46.45%、42.91%及43.44%,其中主營業務毛利率爲50.13%、48.06%、44.02%及44.24%。公司表示,受市場競爭加劇、帶量採購政策及原材料價格變動等因素影響,銷售毛利率存在一定下降趨勢。

值得關注的是,威高血淨似乎存在明顯的“重營銷輕研發”現象。

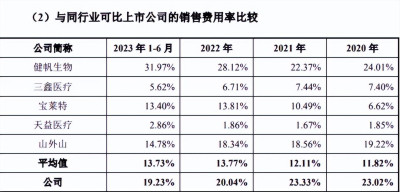

報告期內,公司銷售費用分別爲6.08億元、6.79億元、6.87億元和3.24億元,佔營業收入的比例分別爲23.02%、23.33%、20.04%和19.23%。公司銷售費用主要由職工薪酬、市場教育及調研費、業務招待費、業務宣傳費構成,上述費用佔銷售費用的比例分別爲86.07%、81.77%、84.20%和83.89%。

更細來看,銷售費用構成中,職工薪酬金額分別爲2.35億元、2.41億元、2.43億元和1.28億元;市場教育及調研費金額分別爲2.04億元、2.18億元、2.28億元和1.04億元;業務招待費金額分別爲7125.36萬元、6353.21萬元、6107.39萬元和2006.17萬元。

也就是說,即便在疫情期間,威高血淨的業務招待費仍保持在每年六七千萬水平。總體來看,報告期內,威高血淨銷售費用率遠高於同行業可比上市公司平均值。

報告期各期,公司研發費用分別爲9919.20萬元、1.53億元、1.83億元和7022.15萬元,佔營業收入的比例分別爲3.75%、5.27%、5.34%和4.17%。

同一時期,同行業可比上市公司研發費用率平均值分別爲4.46%、5.62%、6.75%和6.38%,威高血淨各期都顯得偏弱。

另外,在經營活動產生的現金流量淨額方面,威高血淨報告期內也波動較大,分別爲6.11億元、5.05億元、7.27億元和-1491.78萬元。

針對此次上市,威高血淨計劃募集資金13.51億元,其中3.42億元用於威高血液淨化智能化生產建設項目,2.26億元用於透析器(贛州)生產建設項目,2.85億元用於威高新型血液淨化高性能耗材產品及設備研發中心建設項目,9800萬用於威高血液淨化數字化信息技術平台建設項目,4億元用於補充流動資金項目。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:威高血淨偏高的關聯交易:銷售費用率遠高同行,現金流轉負

地址:https://www.breakthing.com/post/137341.html