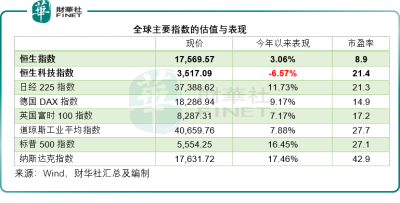

今年以來,反映港股大盤表現的恆生指數(HSI.HK)今年以來僅累計上漲3.06%,恆生科技指數更累計下跌6.57%。

對比之下,日經255指數累計上漲11.73%,印度SENSEX30指數累計上漲11.36%,就連新加坡海峽指數也累計上漲3.63%,比恆生指數還要高出0.57個百分點。

與美股三大指數更是沒法比,道瓊斯工業平均指數(DJI.US)、標普500指數和納斯達克指數今年以來分別累計上漲7.88%、16.45%和17.46%。

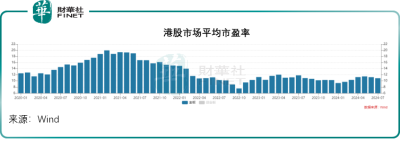

Wind的數據顯示,港股市場的平均市盈率一直在低位徘徊,完全沒有起色,見下圖。

日均成交額也處於極低的水平,見下圖。

國際形勢下的資本市場

受地緣因素以及美聯儲很有可能從9月展开減息周期影響,黃金價格近日屢屢刷新紀錄,現已超越每盎司2500美元,並大有繼續往上走的勢頭。

不能收取利息的金價都能創新高,而能收取利息,且估值偏低的港股市場卻一直在低位流連,這一錯位導致的原因,很可能與市場對於前景的憂慮有關。

其一是復雜的地緣因素,隨時可能發生影響全球的變故;其二是今年有多國或經歷大變故,例如漂亮國的大選及高層的內部變故,這些都可能變更當前的政經、對外政策。

在如此復雜紛亂的宏觀環境下,持有黃金這樣的硬通貨,或是規避風險之選。

金價主要受到供求關系的影響,黃金的供應量並不能無限上升,而需求量在當前則因爲避險需求大升,加上美聯儲降息展望或拉低了美元匯價,金價才能一枝獨秀。

但是,黃金與債券和股權投資不同,並不能產生利息,當政經局勢變明朗,地緣風險下降,資金不會守着沒有利息的資產——因爲資金本身是有成本的,更何況金價可能會因爲避險需求下降而被迫打回原形,資金持續會從金市出逃。

資金會流向哪裏?若不確定風險下降,按照經濟人理論,資金會流向能以最小經濟代價實現最大化經濟收益的資產,估值偏低的港股市場無疑是理想選擇。

風險相對較低,估值亦有上漲空間

Wind的數據顯示,反映港股大盤表現的恆生指數市盈率還不到9倍,遠低於其他各國的股市大盤股,而反映科技股表現的恆生科技指數市盈率大約21倍,也遠低於對應的科技股指數,如納斯達克指數當前的市盈率高達42.9倍。

恆生科技指數裏邊的成分股從基本面和成長性來看,並不比美國的科技巨頭差。

以騰訊(00700.HK)爲例,2024年第2季的非會計准則經營利潤率爲36.27%,按年提升5.41個百分點;非會計准則純利率爲35.57%,按年上升10.41個百分點。而同爲社交媒體巨頭的Meta(META.US),2024年第2季純利率爲34.46%,按年上升10.12個百分點。

Wind的數據顯示,按527.42美元計,Meta的2024年預期市盈率高達25.6倍,而騰訊按372.60港元計算,2024年預期市盈率僅18.6倍。

Meta的社交平台幾乎已囊括世界各地,用戶數已接近飽和;而騰訊的社交平台以華人社區爲主,當前微信和WeChat的用戶數僅13.71億。

在中國面向多國推出144小時過境免籤政策,並先後出台110余項便利外籍人員來華政策措施,其中包括线上支付政策的優化,這將有利於推動微信等社交平台的用戶擴容。國家移民管理局的數據顯示,今年上半年全國各口岸入境外國人1463.5萬人次,同比增長152.7%,其中通過免籤入境854.2萬人次,佔比58%,同比增長190.1%,可見這些政策的有用性。國家移民管理局預計今年下半年外國人來華熱度將持續升溫。

2024年上半年,微信和WeChat淨增用戶28百萬,至13.71億,而Meta全家桶(包括Instagram, Facebook, Messenger, WhatsApp等)在內的日活躍用戶總數爲32.7億,可見騰訊還有很大的可擴展空間。

不少港股公司的現金比市值還高

由於估值偏低,不少港股公司持有大量現金及短期投資,這些能快速流動的資產比其市值還高。

財華社根據Wind的數據統計,已公布2024年中期業績的879家上市公司中,有174家上市公司持有的現金及現金等價物高於其整體市值,佔比達到20%,這包括華虹半導體(01347.HK)、新世界發展(00017.HK)、富智康集團(02038.HK)等實業公司。

如果將公允價值記账的金融資產、其他短期投資和交易性金融資產等短期投資包括在內,則另外還有80家公司的短期投資及現金總額高於市值。

加上上述現金高於市值的174家公司,合計達到254家公司,佔了已公布中期業績的上市公司總數的28.9%,這包括汽車之家-S(02518.HK)、清科創業(01945.HK)等。

現金及短期投資持倉高於市值,或也意味着這些實業公司缺乏有利可圖的項目,而寧愿持幣避險,或留着更多的資金進行回購,這可提高股東權益,同時也能緩和管理層濫用資金投入到高風險項目的擔憂。

結語

展望港股市場,最近內地的工業生產總值增幅、失業率等數據不算太好,這或也是港股表現疲弱的一個重要原因,但零售銷售增長在加快,已連續18個月實現增長,交易員普遍預期內地或在今年下半年加碼刺激經濟措施,這應可爲在港股市場上市的內地企業前景注入強心針。

鑑於估值相對較低,而風險基本上已在價,當全球政經不確定性風險緩和,或是有更多利好消息時,港股市場有望得到支持。

作者:吳言

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被低估的港股市場

地址:https://www.breakthing.com/post/137504.html