過去兩年多的時間裏,山高新能源(01250.HK)在獲得山高控股集團注資約47億港元、國家清潔能源補助資金50.3億港元的基礎上,依托山東高速集團整體增信體系,又成功引入平安資管战投資金50億元人民幣。

有了巨額資金的加持,山高新能源對公司進行了一番“大手術”,在業務迎來發展的同時,業績表現也取得了一些進步。

主打風、光業務,上半年業績下滑

據悉,山高新能源曾是一家從事卷煙包裝的設計、印刷和銷售服務的企業,但倒在了2015年史上最嚴“禁煙令”之下。

同年,北控水務及中信產業基金入主山高新能源,公司也將主營業務轉向清潔能源。隨後,公司的名稱由當時的“金彩控股”更名爲“北控清潔能源”。

到了2022年,該公司又迎來了新的“金主”。當年5月,國資山東高速(600350.SH)旗下的山高控股(00412.HK)以46.85億港元認購山高新能源配發及發行股。交易完成後,北控清潔能源變成了如今的山高新能源,山高控股則成爲公司的第一大股東。

目前,山高新能源主要於中國從事投資、开發、建設、運營及管理光伏發電業務、風電業務及清潔供暖業務。

從近些年的業績來看,2021年,山高新能源的營收同比增長8.50%至60.23億港元,但歸母淨利潤卻虧損了3.21億港元。不過,2022年、2023年期間,山高洗能源的營收雖然連遭下滑,但是利潤端成功扭虧,期內歸母淨利潤分別爲2.58億港元、3.78億港元。

8月19日的中期報告顯示,2024年上半年,山高新能源按合並報表口徑完成的發電量約爲337.6萬兆瓦時,同比增加了約14.56%。此外,山高新能源、其聯營公司及合營企業於上半年末持有及/或管理的項目的總營運發電量爲約343.6萬兆瓦時,同比實現了約3.12%的成長。

而在收入端,上半年,山高新能源的營收同比下降5.90%至26.06億港元。

山高新能源稱,上半年營收下降主要有以下原因:1)集團業務結構優化調整,進而減少建造及相關服務收入;2)人民幣兌港元貶值的匯率波動產生的報表折算差異綜合影響所致。

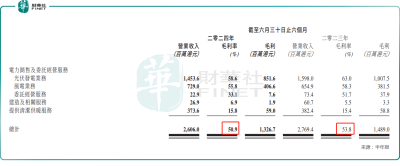

分業務來看,上半年,光伏發電業務的收入爲14.54億港元,依然是佔據半壁江山的核心業務,毛利率同比下降4.4個百分點;風電業務的收入爲7.29億港元,毛利率同比下降2.5個百分點;提供清潔供暖服務的收入爲3.74億港元,毛利率同比增加0.4個百分點。

在利潤端,2024年上半年,山高新能源的歸母淨利潤同比下降16.84%至2.99億港元;每股基本及攤薄盈利分別爲13.31港仙及13.31港仙。

可見,上半年,山高新能源的業績表現比較一般,營收和利潤雙雙遭遇下滑。不過,這種情況在清潔能源領域也不算罕見,業務類似的嘉澤新能(601619.SH)以及一些其他企業也在2024年上半年出現了類似的情況。

在手現金高於市值,山高新能源值得關注?

在股東回報方面,山高新能源擬不派中期股息,事實上該公司最近幾年都沒有派過息。

而山高新能源在業績報告中稱,公司上半年末的資產負債率在收到平安引战事項第二筆增資和成立信托計劃收到興業銀行募集資金後下降至約61%。同時,公司期末的現金及現金等價物約46.67億港元,流動比率爲2.14。

總的來看,山高新能源的現金儲備並不算少,一直不派息是否會令一些投資者失望?

值得注意的是,一個利好消息在於,山高新能源目前的現金儲備已經顯著超過其最新總市值35.05億港元。

之所以如此,一方面是因爲山高新能源在盈利的同時頻頻獲得外部資金“支援”,另一方面則是因爲山高新能源的股價一直處於漫漫熊途之中,2023年以來(截至8月20日)已累跌52%,堪稱慘烈。

雖然上半年的業績表現一般,但山高新能源的現金儲備超過總市值或許在一定程度上表明公司的股價存在下跌過度的情況,這裏面是否存在投資機會值得投資者關注。

作者:明羲

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:現金儲備高於市值!業績下滑的山高新能源是否值得關注?

地址:https://www.breakthing.com/post/137612.html